Ενεργειακή κρίση: Αργεί το τέλος της στην Ευρώπη

Ασκηση προσομοίωσης από τον Economist

Στα μέσα Οκτωβρίου, στα ανοικτά των ισπανικών ακτών, εμφανίστηκαν στον ορίζοντα κάποιοι «αργοκίνητοι μεταλλικοί θόλοι».

Ήταν δεξαμενόπλοια, που είχαν στα έγκατά τους υπερψυγμένο υγροποιημένο φυσικό αέριο (LNG) και περίμεναν στην ουρά για να το παραδώσουν σε τερματικούς σταθμούς «επαναεριοποίησης», εκεί όπου το υγρό καύσιμο μετατρέπεται σε αέριο πριν μεταφερθεί σε ολόκληρη την ήπειρο. Η Iberia έχει τις μεγαλύτερες εγκαταστάσεις στην Ευρώπη, αλλά η συμφόρηση παρατηρείται και αλλού. Η ποσότητα LNG που μπαίνει στο δίκτυο από τις ευρωπαϊκές ακτές έχει φτάσει στους 1,2 εκατομμύρια τόνους, σύμφωνα με την εταιρεία δεδομένων Kpler, από 140.000 που ήταν τον Αύγουστο. Τουλάχιστον τα πληρώματα μπορούν να απολαύσουν τον καλό καιρό. Σε όλη την Ευρώπη, οι θερμοκρασίες είναι ασυνήθιστα ζεστές: η νότια Ισπανία εξακολουθεί να έχει ημέρες με θερμοκρασία 30 βαθμών Κελσίου.

Αυτός ο συνδυασμός αφθονίας αερίου και ζεστού καιρού, που μειώνει τη ζήτηση, είναι εφιάλτης για τον Βλαντιμίρ Πούτιν και έχει οδηγήσει κάποιους πιο αισιόδοξους να δηλώσουν ότι είναι ορατό το τέλος της ενεργειακής κρίσης στην Ευρώπη. Για μήνες η Ρωσία προσπαθούσε να σπείρει διχόνοια στην Ευρώπη και να υπονομεύσει την υποστήριξη προς την Ουκρανία, αρχής γενομένης από την απαίτηση πληρωμής για το φυσικό αέριο σε ρούβλια.

Στη συνέχεια, μειώνοντας τις ροές μέσω του Nord Stream, του κύριου αγωγού της προς την Ευρώπη και κατόπιν, τον Σεπτέμβριο, κλείνοντας τον αγωγό επ’ αόριστον. Ωστόσο αν και η Ευρώπη πλήρωσε το αέριο ακριβά, εν τούτοις κατάφερε να γεμίσει τις αποθηκευτικές της εγκαταστάσεις.

Ως αποτέλεσμα, οι τιμές του φυσικού αερίου έχουν πέσει στα 32 δολάρια ανά εκατομμύριο βρετανικές θερμικές μονάδες (BTU), από 100 δολάρια τον Αύγουστο. Εν τω μεταξύ, το παγκόσμιο σημείο αναφοράς πετρελαίου, το αργό πετρέλαιο Brent, βρίσκεται στα 96 δολάρια το βαρέλι, πολύ κάτω από το ανώτατο όριο των 139 δολαρίων που είχε φτάσει τον Μάρτιο.

Ωστόσο, η Ευρώπη απέχει πολύ από το τέλος της ενεργειακής της κρίσης. Οι τιμές θα αυξηθούν όταν η θερμοκρασία πέσει και άλλοι αγοραστές LNG, ιδιαίτερα στην Ασία, θα ανταγωνίζονται για τα φορτία. Η Ρωσία, αντιμέτωπη με στρατιωτικές αποτυχίες, θα μπορούσε να αυξήσει περαιτέρω την πίεση. Οι επιλογές του κ. Πούτιν περιλαμβάνουν τη διακοπή όλων των παραδόσεων φυσικού αερίου στην Ευρώπη ή τον βανδαλισμό των υποδομών. Τέτοια μέτρα —ή η χρήση ενός τακτικού πυρηνικού όπλου— θα πυροδοτήσουν και άλλο κύμα κυρώσεων από τη Δύση. Για να κατανοηθεί πώς ο ενεργειακός πόλεμος μπορεί να εξελιχθεί, ο Economist συνεργάστηκε με αναλυτές προσομοιώσεων στη συμβουλευτική εταιρεία Rystad Energy. Η ανάλυσή μας δείχνει ότι ο εφησυχασμός είναι επικίνδυνος. Τα πράγματα θα μπορούσαν να γίνουν πολύ άσχημα, πολύ γρήγορα.

Σπασμένα γρανάζια

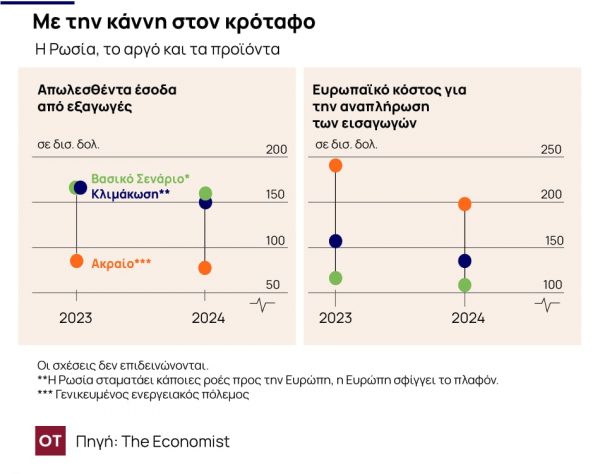

Έχουμε προσομοιώσει τρία σενάρια. Ακόμη και το πρώτο σενάριο, κάτω από το οποίο οι σχέσεις με την Ρωσία δεν επιδεινώνονται, δεν είναι καθόλου ευχάριστο. Το σενάριο αυτό υποθέτει ότι ο αγωγός Nord Stream παραμένει κλειστός. Υποθέτει επίσης ότι η Ευρώπη θα εφαρμόσει το εμπάργκο στο ρωσικό αργό και θα απαγορεύσει στις ευρωπαϊκές ασφαλιστικές εταιρείες, που κατέχουν το 90% της παγκόσμιας ναυτιλιακής αγοράς, να καλύπτουν πλοία που μεταφέρουν ρωσικό πετρέλαιο —αν και με πολλές εξαιρέσεις. Οι μη δυτικοί αγοραστές που συμφωνούν να πληρώσουν το πλαφόν για ρωσικό πετρέλαιο, που ορίζουν Αμερική και ΕΕ, θα επιτρέπεται να καλυφθούν από ευρωπαϊκά ασφαλιστήρια.

Για την Ευρώπη αυτό το σενάριο πυροδοτεί κρίση, αλλά όχι καταστροφή. Οι περικοπές στον εφοδιασμό σημαίνουν ότι μέχρι το τέλος του 2022 η γηραιά ήπειρος θα έχει χάσει 84 δισεκατομμύρια κυβικά μέτρα (bcm) ρωσικού φυσικού αερίου, που ισοδυναμεί με το 17% της ετήσιας κατανάλωσής της. Οι υψηλότερες εισαγωγές LNG έχουν ήδη καλύψει μέρος αυτού του κενού. Κάποιο μικρότερο κομμάτι αναπληρώνεται από μεγαλύτερες ροές από το Αζερμπαϊτζάν και τη Νορβηγία και ένα άλλο από επώδυνες αλλά εθελούσιες περικοπές κατανάλωσης. Η προσομοίωσή μας υποδηλώνει ότι —ακόμα και αν ο χειμώνας είναι ψυχρός, ενισχύοντας τη ζήτηση κατά 25 bcm— οι [γεμάτες] αποθήκες της Ευρώπης θα της επιτρέψουν να περάσει και το καλοκαίρι του 2023, οπότε οι εισαγωγές ενδέχεται να αρχίσουν να αυξάνονται περαιτέρω.

Σύμφωνα με αυτό το σενάριο, οι κυβερνήσεις δεν θα χρειαστεί να μοιράσουν με κουπόνι το φυσικό αέριο. Ωστόσο, η Ευρώπη θα πρέπει να το πληρώσει ακριβά. Όπως σημειώνει ο Ναμίτ Σάρμα της εταιρείας συμβούλων McKinsey, οι υψηλές τιμές έχουν ήδη οδηγήσει σε παύση λειτουργίας ενεργοβόρων βιομηχανιών, όπως του αλουμίνιου και της αμμωνίας. Εάν ο Nord Stream παραμείνει κλειστός για ολόκληρο το επόμενο έτος, το ενεργειακό έλλειμμα της Ευρώπης θα διευρυνθεί, απαιτώντας ακόμη μεγαλύτερες περικοπές στην κατανάλωση. Η ερευνητική εταιρεία Gavekal εκτιμά ότι πτώση 1% στην κατανάλωση ενέργειας στη Γερμανία ή την Ιταλία μειώνει το ΑΕΠ κατά 0,5-1%.

Είναι δύσκολο να μετρηθεί το κόστος αυτού του σεναρίου για τη Ρωσία. Οι εξαγωγές της προς την Ευρώπη, που έχουν ήδη μειωθεί κατά τα τέσσερα πέμπτα, δεν μπορούν να πωληθούν εύκολα αλλού. Ο αγωγός της Ρωσίας προς την Κίνα, η μόνη σοβαρή εναλλακτική λύση, είναι πολύ μικρός για να χειριστεί μεγάλες ροές. Ωστόσο, η τιμή για όσο θα μπορούσε να πουλήσει θα ήταν πολύ υψηλότερη.

Θεωρητικά, το διπλό πετρελαϊκό εμπάργκο της ΕΕ, σε συνδυασμό με το πλαφόν, αποτελούν πιο ισχυρή απειλή για τις εξαγωγές πετρελαίου της Ρωσίας, την πραγματική πλουτοπαραγωγική πηγή της χώρας. Αλλά υποθέτουμε, όπως κάνει η αγορά, ότι το πλαφόν θα μειωθεί και ότι η Ρωσία θα βρει αγοραστές για πολλά από τα βαρέλια που δεν μπορεί να πουλήσει στην Ευρώπη. Δυτικοί αξιωματούχοι κλίνουν προς χαλαρά αστυνομευόμενο πλαφόν που ορίζεται στα 60 δολάρια το βαρέλι. Δεδομένου ότι η βασική μας προϋπόθεση αναμένει ότι οι παγκόσμιες τιμές θα παραμείνουν κάτω από τα 90 δολάρια, αυτό δεν θα είχε μεγάλη διαφορά στην τιμή του ρωσικού πετρελαίου, το οποίο σήμερα διαπραγματεύεται με έκπτωση 20-30%.

Αυτό εξηγεί γιατί, σε αυτό το σενάριο, η Ρωσία θα εξακολουθεί να εισπράττει 169 δισεκατομμύρια δολάρια σε έσοδα από πετρέλαιο το 2023, μόλις λίγο λιγότερα από τα 179 δισεκατομμύρια δολάρια που έβγαλε το 2021. Αυτή και άλλοι συμμετέχοντες στην αγορά, αναγκαστικά θα επιβαρύνονται επιπλέον με το αυξημένο κόστος συναλλαγής που προκαλείται από τα μακρύτερα ταξίδια των τάνκερ, διάφορα κόλπα λαθρεμπορίου, και άλλες τριβές. Η Ευρώπη θα πληρώσει βαρύ τίμημα. Η εισαγωγή ρωσικού πετρελαίου μέσω θαλάσσης κόστισε 90 δισεκατομμύρια δολάρια το 2021. Η αντικατάστασή τους το 2023 θα κόστιζε 116 δισεκατομμύρια δολάρια.

Μισοάδεια ντεπόζιτα

Στο δεύτερο σενάριο μας, το ονομάζουμε «κλιμάκωση». Η Ρωσία ξεκινά κλείνοντας τον αγωγό της μέσω της Ουκρανίας, έναν από τους δύο αγωγούς που παραμένουν ανοιχτοί, στερώντας έτσι από την Ευρώπη άλλα 10-12 bcm ετησίως. Οι ηγέτες της χώρας θα έβρισκαν πρόσχημα (όπως η «διαρροή» που σταμάτησε τις ροές μέσω του Nord Stream). Σε τελική ανάλυση, η Gazprom, που διαχειρίζεται μονοπωλιακαά το φυσικό αέριο της Ρωσίας, εξακολουθεί να θέλει να θεωρείται προμηθευτής που σέβεται τις συμβάσεις, τουλάχιστον εκτός Δύσης, λέει η Αν Σοφί Κορμπό, πρώην υπάλληλος του βρετανικού κολοσσού BP.

Αυτό το αρχικό πλήγμα δεν θα εξέπληττε τους εμπόρους, πολλοί από τους οποίους έχουν ήδη διαγράψει από τους υπολογισμούς τους όγκους που διακινούνται μέσω Ουκρανίας. Ωστόσο, οι έμποροι θα έμεναν έκπληκτοι εάν η Ρωσία σταματούσε να προμηθεύει LNG στην Ευρώπη – το επόμενο βήμα σε αυτό το σενάριο. Αυτές οι παραδόσεις, αξίας 20 bcm ετησίως, που ισοδυναμούν με το ήμισυ των ετήσιων εξαγωγών LNG της Ρωσίας, συνεχίστηκαν μέχρι στιγμής κάτω απ’ το ραντάρ. Η Ρωσία δεν θα ήθελε να χάσει εντελώς αυτές τις εξαγωγές, μόνο και μόνο επειδή αυτό θα προκαλούσε εκτόξευση της παγκόσμιας τιμής spot, βλάπτοντας (σχετικά) φιλικές χώρες, όπως η Ινδία και το Πακιστάν, που παλεύουν να ανταγωνιστούν την Ευρώπη για φορτία. Επομένως, υποθέτουμε ότι η Ρωσία θα προσφερθεί να προμηθεύσει αυτές τις χώρες σε τιμή ευκαιρίας.

Σε αυτό το σενάριο, η Δύση ανταποκρίνεται αυστηροποιώντας το πλαφόν της τιμής του πετρελαίου, ίσως ακόμη και απειλώντας δυτικούς παραβάτες με τεράστιες κυρώσεις, εντείνοντας τους ελέγχους και μειώνοντας το πλαφόν. Για να αντιμετωπίσει την αντεπίθεση, η Ρωσία μπορεί να πείσει τον ΟΠΕΚ και τους συμμάχους του, την ομάδα 23 χωρών που παράγει το 40% του παγκόσμιου αργού, να μειώσουν τον μηνιαίο στόχο παραγωγής τους κατά 1 εκατ. b/d, πέραν της ήδη περικοπής κατά 2 εκατ. b/d. που αποφασίστηκε τον Οκτώβριο.

Το μοντέλο της Rystad προβλέπει ότι, μετά το τέλος αυτής της ανταλλαγής πυρών η Ρωσία εμφανίζεται λιγότερο ματωμένη. Αυτό οφείλεται εν μέρει στο ότι το αυστηρότερο ανώτατο όριο παρέχει στις μη δυτικές χώρες μεγαλύτερο κίνητρο για την οικοδόμηση ενός εναλλακτικού συστήματος εμπορίας πετρελαίου. Ο Τζιοβάνι Σέριο της εμπορικής εταιρείας Vitol, λέει ότι τα δεξαμενόπλοια που ανήκουν στα μέλη της G7 ήδη εξαγοράζονται από μη δυτικούς παίκτες, συχνά στην Ασία ή τη Μέση Ανατολή. Η Κίνα και η Ινδία, που μέχρι στιγμής έχουν απορροφήσει τα περισσότερα βαρέλια της Ρωσίας, μπορούν πιθανώς να αυτασφαλίσουν τα πλοία τους. Άλλες χώρες μπορεί να αξιοποιήσουν το «μαύρο» εμπόριο, στο οποίο το ρωσικό πετρέλαιο δεν μπορεί να εντοπιστεί επειδή μεταφέρεται με δεξαμενόπλοια που πλέουν με κλειστούς αναμεταδότες (transponders), μεταγγίζεται από πλοίο σε πλοίο στην ανοιχτή θάλασσα ή αναμειγνύεται με άλλα αργά.

Αν και η Ρωσία θα δεχόταν πλήγμα στα έσοδα της από το φυσικό αέριο, το εισόδημά της από το πετρέλαιο θα άντεχε. Οι υπολογισμοί μας δείχνουν ότι οι εξαγωγές πετρελαίου της χώρας θα μειώνονταν τόσο το 2023 όσο και το 2024 κατά 2 εκατομμύρια b/d, σε σύγκριση με το 2021, αναγκάζοντάς την να περιορίσει την παραγωγή κατά περισσότερο από 1,5 εκατομμύρια b/d. Η στενότερη αγορά θα ωθούσε το Brent σε τριψήφιο νούμερο και θα υπήρχε μόνο μικρή συρρίκνωση της ζήτησης. Αυτό θα επιτρέψει στη Ρωσία να αναπληρώσει το έλλειμμα όγκου. Τα έσοδά της από τις εξαγωγές πετρελαίου θα παραμείνουν σταθερά στα 170 δισεκατομμύρια δολάρια το 2023, πριν πέσουν στα 150 δις δολάρια τον επόμενο χρόνο. Η Ευρώπη, εν τω μεταξύ, θα αντιμετώπιζε δεκάδες δισεκατομμύρια δολάρια σε επιπλέον κόστος.

Ολοκληρωτικός ενεργειακός πόλεμος

Το τρίτο μας («ακραίο») σενάριο υποθέτει ότι η Ρωσία, ίσως αντιμετωπίζοντας καταστροφικές απώλειες στο πεδίο της μάχης, δεν νοιάζεται πλέον για τα χρήματα ή για να κρατά τους συμμάχους της φιλικά διακείμενους και επιλέγει ολοκληρωτικό ενεργειακό πόλεμο. Ξεκινά κλείνοντας τον TurkStream, τον εναπομείναν σύνδεσμο φυσικού αερίου με την Ευρώπη. Ο αγωγός εξυπηρετεί κυρίως χώρες φιλικές προς τη Ρωσία, όπως την Ουγγαρία και την Τουρκία. Αλλά το κλείσιμο του TurkStream στερεί από την Ευρώπη άλλα 15 bcm ετησίως.

Τότε η Ρωσία αποφασίζει να καταστρέψει την υποδομή εισαγωγής αερίου της Ευρώπης. Αυτή η πιθανότητα, κάποτε αδιανόητη, έχει γίνει μάλλον πιο πιθανή αφότου σαμποτέρ ανατίναξαν τον Nord Stream τον περασμένο μήνα. Το ακραίο μας σενάριο υποθέτει ότι η Ρωσία καταφέρνει να σταματήσει τις ροές μέσω των δύο μεγαλύτερων αγωγών της Νορβηγίας, στερώντας από την Ευρώπη άλλα 55 bcm σε ετήσιο εφοδιασμό. Αυτό θα ήταν σπουδαίο κατόρθωμα. Οι αγωγοί είναι μακριά από τη Ρωσία και οι δυτικές χώρες μπορεί να το θεωρήσουν επίθεση στο ΝΑΤΟ.

Αφήνοντας κατά μέρος πιθανές στρατιωτικές προεκτάσεις, υποθέτουμε ότι οι δυτικές δυνάμεις θα απαντούσαν με «δευτερεύουσες» κυρώσεις, απειλώντας μη δυτικά φυσικά πρόσωπα ή εταιρείες που εμπορεύονται ρωσικό πετρέλαιο με μέτρα όπως η απώλεια πρόσβασης σε αμερικανικά δολάρια. Αυτό θα ανάγκαζε τις τράπεζες και τους ασφαλιστές παντού να εγκαταλείψουν τις ρωσικές επιχειρήσεις, καθιστώντας τα εμπάργκο πολύ πιο αποτελεσματικά.

Το Κρεμλίνο θα ανταποκρινόταν πείθοντας τον ΟΠΕΚ να κηρύξει άλλη μια περικοπή κατά 1 εκατομμύριο βαρέλια την ημέρα στον στόχο παραγωγής του. Επίσης, πνίγει τις εξαγωγές μέσω του cpc, ενός αγωγού που μεταφέρει 1,2 εκατομμύρια b/d κυρίως πετρελαίου από το Καζακστάν, αλλά που καταλήγει στο ρωσικό λιμάνι του Νοβοροσίσκ, όπου τα καύσιμα φορτώνονται σε πλοία. Η Αμερική, σε μια προσπάθεια να μειώσει την τιμή του πετρελαίου, επιταχύνει τις αποδεσμεύσεις από το Στρατηγικό Απόθεμα Πετρελαίου της.

Ωστόσο, τα αποθέματα δεν είναι άπειρα, σημειώνει ο Τζέισον Μπόρντοφ, ενεργειακός τσάρος υπό τον Μπαράκ Ομπάμα. Έχοντας δεχτεί επιδρομές για μήνες, βρίσκεται ήδη στο χαμηλότερο επίπεδο από το 1984. Επομένως, υποθέτουμε ότι ο ΟΠΕΚ θα μπορούσε να το περιμένει, πρώτα μειώνοντας την παραγωγή και στη συνέχεια αυξάνοντάς την όταν το στρατηγικό απόθεμα στερεύει.

Στο τέλος όλης αυτής της ασυνήθιστης εναλλαγής πορείας η Ρωσία θα απολάμβανε πύρρειο νίκη. Οι εξαγωγές πετρελαίου της, τις οποίες μόνο η μαύρη αγορά μπορεί να απορροφήσει, θα πέσουν σε 3 εκατομμύρια b/d ή λιγότερο για χρόνια. Παρά το τεράστιο παγκόσμιο χάσμα προσφοράς, το Brent θα ανέβαινε στα «μόλις» 186 δολάρια το βαρέλι, πριν πέσει στα 151 δολάρια το 2024, επειδή η ζήτηση πετρελαίου θα συνθλίβετο εντελώς. Τα έσοδα της Ρωσίας από το πετρέλαιο θα έπεφταν μόνιμα, στα 90 δισεκατομμύρια δολάρια ή και λιγότερο.

Η Ευρώπη θα αντιμετωπίζει μεγάλη πίεση. Θα πρέπει να δαπανήσει 250 δισεκατομμύρια δολάρια το 2023 και 200 δισεκατομμύρια δολάρια το 2024 απλώς για να αντικαταστήσει τα ρωσικά βαρέλια. Ο ετήσιος λογαριασμός εισαγωγών φυσικού αερίου πλησιάζει το 1 τρισεκατομμύριο δολάρια, σχεδόν διπλάσιο του επιπέδου στο βασικό μας σενάριο, παρά τους πολύ χαμηλότερους εισερχόμενους όγκους. Η αναπλήρωση του χαμένου αερίου αποδεικνύεται αδύνατη. Η προσομοίωση μας υποδηλώνει ότι η αποθήκευση της Ευρώπης, που θα αδειάσει μέχρι τον Νοέμβριο του 2023, θα παραμείνει γυμνή για ολόκληρο το 2024.

Η ευρωπαϊκή αλληλεγγύη είναι σχεδόν βέβαιο ότι θα κατέρρεε, επιδεινώνοντας τα προβλήματα της ηπείρου. Πρόσφατη προσομοίωση του υπουργείου Οικονομικών της Γερμανίας αξιολόγησε τι θα συνέβαινε εάν, τον Φεβρουάριο του επόμενου έτους, οι επιχειρήσεις ηλεκτρισμού στο νότο της χώρας λάμβαναν 50% λιγότερο αέριο από το κανονικό, πολλοί γαλλικοί πυρηνικοί αντιδραστήρες παρέμεναν κλειστοί (όπως και φέτος) και εργοστάσια άνθρακα άρχιζαν να παραπαίουν. Κατέληξαν στο συμπέρασμα ότι η ΕΕ θα έπρεπε να μοιράσει 91 ώρες μπλακ άουτ μεταξύ των μελών της. Η Γερμανία, σε κατάσταση πανικού, ενδέχεται να αποφασίσει να μειώσει τις εξαγωγές ηλεκτρικής ενέργειας στη Γαλλία ή να σταματήσει τις ροές φυσικού αερίου προς την Τσεχία και τη Σλοβακία. Η Βρετανία, η οποία έχει πενιχρές εγκαταστάσεις αποθήκευσης αλλά μεγάλες ανάγκες σε φυσικό αέριο, θα ήταν ιδιαίτερα ευάλωτη.

Η Ευρώπη εκτός πρίζας

Αυτή η ματιά στο μέλλον έχει τους περιορισμούς της. Εξετάζει μόνο τον ενεργειακό πόλεμο, αφήνοντας κατά μέρος τι θα συμβεί στο πεδίο της μάχης και στην ευρύτερη οικονομική σύγκρουση. Τεράστια άγνωστα, από τον καιρό μέχρι την ανθεκτικότητα του στρατού της Ουκρανίας, θα μπορούσαν να ανατρέψουν την ισορροπία. Και κανείς δεν ξέρει τι μπορεί να προκαλέσει την μετάβαση από το ένα σενάριο στο άλλο, μόνο και μόνο επειδή αυτό εξαρτάται από το τι συμβαίνει μέσα στο μυαλό του κ. Πούτιν.

Ωστόσο, η προσομοίωση περιέχει δύο σαφή διδάγματα. Το ένα είναι ότι, οκτώ μήνες μετά την ενεργειακή αντιπαράθεση, η Ρωσία διατηρεί περισσότερες επιλογές για κλιμάκωση από τη Δύση. Έχει ήδη κλείσει την κύρια οδό τροφοδοσίας φυσικού αερίου προς την Ευρώπη, αλλά το μπλοκ χρειάζεται ό,τι μπορεί να βρει, οπότε η διακοπή των υπολοίπων αγωγών θα προκαλούσε όλεθρο. Και ό,τι ενέργεια αγοράζει η Ευρώπη από άλλους πρέπει να περνάει από κόμβους και αλυσίδες που η Ρωσία, στην μέγιστη αποθράσυνση της, θα μπορούσε να προσπαθήσει να καταστρέψει. Το άλλο μάθημα είναι ότι τα εμπάργκο δεν θα εξαντλήσουν το ταμείο της Ρωσίας, τουλάχιστον έως ότου η Ευρώπη προετοιμαστεί να υποστεί πολύ περισσότερο πόνο. Όσο περισσότερα ρωσικά καύσιμα δεν μπορούν να βγουν στην αγορά, τόσο περισσότερα πρέπει να πληρώσει η Ευρώπη για να τα αντικαταστήσει—ενώ οι αυξανόμενες τιμές περιορίζουν τις απώλειες του Κρεμλίνου. Μόνο όταν οι τιμές του πετρελαίου δεν μπορούν να αυξηθούν χωρίς να καταστρέψουν τη ζήτηση, η Ρωσία θα υποφέρει πραγματικά.

© 2021 The Economist Newspaper Limited. All rights reserved. Άρθρο από τον Economist το οποίο μεταφράστηκε και δημοσιεύθηκε με επίσημη άδεια από τον Οικονομικό Ταχυδρόμο. Το πρωτότυπο άρθρο βρίσκεται στο www.economist.com

Η εκπληκτική επιτυχία των προγραμμάτων διάσωσης της Ευρωζώνης - Το παράδειγμα της Ελλάδας

Καθώς το κόστος δανεισμού της Ελλάδας πέφτει στα γαλλικά επίπεδα, η «περιφέρεια» του μπλοκ δείχνει την αξία της σταθερής μεταρρύθμισης

Οι μήνες του χάους και το mission impossible του νέου πρωθυπουργού στη Γαλλία

Η πολιτική κρίση έχει ήδη ένα οικονομικό τίμημα και η αβεβαιότητα σημαίνει ότι οι επιχειρήσεις είναι απρόθυμες να επενδύσουν

Τα οφέλη και τα όρια των ιδιωτικοποιήσεων

Μπορούμε να αντλήσουμε σημαντικά διδάγματα από την ποικίλη εμπειρία του Ηνωμένου Βασιλείου

Γιατί οι «εξαιρετικές οικονομίες» απαιτούν και μια... εξαιρετική ευελιξία

Οι υπεύθυνοι χάραξης πολιτικής πρέπει να προσαρμόσουν τις προσεγγίσεις τους, μεταξύ άλλων μέσω προληπτικών διαπραγματεύσεων με την κυβέρνηση Τραμπ

Η Γαλλία, το mode της «γκρινιάρας μαμάς» και το παράδειγμα της Ελλάδας

Η σύγκλιση των γαλλικών αποδόσεων με της Ελλάδας αποτελεί έλεγχο πραγματικότητας

Κρίση χρέους αλά ελληνικά για τη Γαλλία; Η επόμενη ημέρα και τα σενάρια

Οι επενδυτές έχουν συγκλονιστεί από την πολιτική παράλυση και τα άθλια δημόσια οικονομικά

Κοινή λογική: Γιατί το παιχνίδι του Τραμπ με τους δασμούς δεν χρειάζεται να βγάζει νόημα

Υπάρχει ένα στοιχείο υποκρισίας σε αυτή τη λογική, αλλά αυτό δεν ήταν ασυνήθιστο κατά την τελευταία κυβέρνηση Τραμπ

Η «παγίδα» του μεσαίου διαδρόμου στα Lidl - Γιατί οι άνδρες είναι πιο επιρρεπείς στις περιττές αγορές

Το κυνήγι θησαυρού και οι άσκοπες αγορές έχουν εδώ και καιρό οδηγήσει στην επιτυχία του λιανικού εμπορίου

![Φυσικό αέριο: Δυναμικό come back του LNG στην Ελλάδα [γραφήματα]](https://www.ot.gr/wp-content/uploads/2023/01/OT_naturalgas-90x90.jpeg)

![Fraport: Πάνω από 35 εκατ. επιβάτες στα αεροδρόμια το 11μηνο – Πτώση στη Μύκονο [πίνακας]](https://www.ot.gr/wp-content/uploads/2022/06/fraport-90x90.jpg)