Πώς το πλαφόν της Δύσης στο ρωσικό πετρέλαιο μπορεί να αναστατώσει τις αγορές

Ποτέ άλλοτε ένα τόσο ανόητο σύνολο μέτρων δεν έπληξε τόσο άμεσα την παγκόσμια αγορά πετρελαίου

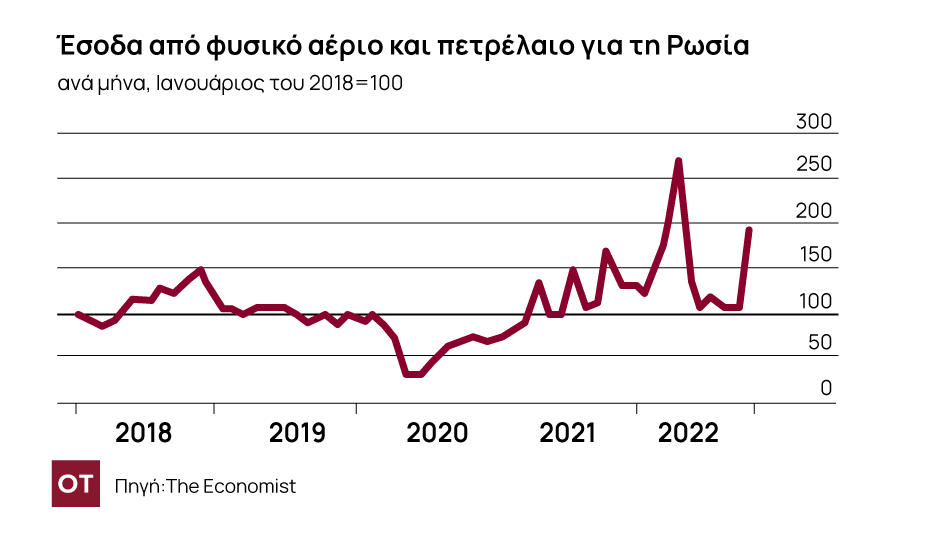

Από το Φεβρουάριο που η Ρωσία εισέβαλε στην Ουκρανία η ενεργειακή πολιτική της Αμερικής επιδίωξε δύο μεγάλους, φαινομενικά αντιφατικούς, στόχους. Ο πρώτος ήταν να διατηρηθεί η παγκόσμια προσφορά πετρελαίου αρκετά υψηλή ώστε οι τιμές να παραμείνουν ανεκτές και η δημόσια υποστήριξη για κυρώσεις να παραμείνει ισχυρή. Ο δεύτερος ήταν να πληγεί η πολεμική μηχανή του Βλαντιμίρ Πούτιν ανακόπτοντας τη ροή δολαρίων που κερδίζει η Ρωσία από το πετρέλαιο.

Όλα αυτά μαζί σχηματίζουν έναν κύκλο που είναι δύσκολο να τετραγωνιστεί γιατί, με την προσφορά να παρακολουθεί στενά τη ζήτηση εν μέσω έλλειψης νέας παραγωγής, η απομάκρυνση οποιασδήποτε ποσότητας πετρελαίου από την αγορά προκαλεί αυτόματα υψηλότερες τιμές. Ωστόσο, η Δύση προσπάθησε να αψηφήσει το νόμο της φυσικής, προωθώντας μια αυξανόμενη σειρά μέτρων που παρεμβαίνουν στις αγορές πετρελαίου.

Τα μέτρα που έχουν εφαρμοστεί μέχρι τώρα ήταν συχνά αποσπασματικά και συνεπάγονταν άβολους συμβιβασμούς. Αγνοώντας τις δικές της κυρώσεις κατά του πολιτικού καθεστώτος της Βενεζουέλας, στις 26 Νοεμβρίου η Αμερική έδωσε άδεια στη Chevron, τη μεγάλη αμερικανική εταιρεία πετρελαίου, να αυξήσει την παραγωγή της εκεί. Η Αμερική έχει επίσης απελευθερώσει τεράστιους όγκους από τα στρατηγικά της αποθέματα αργού πετρελαίου με τα αποθεματικά αυτά να βρίσκονται τώρα στο χαμηλότερο επίπεδο από το 1984. Μια λιγότερο παραγωγική προσπάθεια του Λευκού Οίκου είχε ως στόχο να παρακινήσει τα κράτη του Κόλπου να αντλήσουν περισσότερο. Λίγους μήνες αφότου –τον Ιούλιο- ο πρόεδρος Τζο Μπάιντεν κοντραρίστηκε στο Ριάντ με τον Μοχάμεντ Μπιν Σαλμάν, τον de facto ηγέτη της Σαουδικής Αραβίας, η πετρελαιοπαραγωγός χώρα και οι σύμμαχοί της στον ΟΠΕΚ δήλωσαν ότι θα περικόψουν την παραγωγή. Στις 4 Δεκεμβρίου το καρτέλ συναντιέται ξανά και φαίνεται απίθανο να βοηθήσει τώρα με την αύξηση αυτής της παραγωγής.

Ωστόσο, δεν έχει ακόμη τεθεί σε εφαρμογή η πιο προσεκτικά δομημένη εκστρατεία της Δύσης για να αντιμετωπίσει τον κ. Πούτιν. Τον Ιούνιο η ΕΕ ανακοίνωσε ότι στις 5 Δεκεμβρίου θα απαγορεύσει τις εισαγωγές ρωσικού αργού πετρελαίου, οι οποίες πριν από ένα χρόνο αντιπροσώπευαν 2 εκατομμύρια βαρέλια την ημέρα (b/d), ή περίπου το 40% των συνολικών εξαγωγών αργού της Ρωσίας. Στη συνέχεια είπε ότι θα απαγορεύσει επίσης στους ευρωπαίους παρόχους ναυτιλιακών υπηρεσιών, τάνκερ και ασφάλισης να βοηθούν τους αγοραστές εκτός ΕΕ να αγοράζουν εκείνοι τα ρωσικά βαρέλια που δεν πάνε Ευρώπη – ένα ισχυρό εργαλείο, δεδομένου ότι οι εταιρείες αυτές κυριαρχούν στην παγκόσμια ναυτιλιακή αγορά. Σύντομα η Αμερική ανακάλυψε ότι αυτά τα δύο μέτρα μαζί είχαν τη δυνατότητα να συμπιέσουν την παγκόσμια προσφορά πετρελαίου. Και έτσι επέμεινε στην εισαγωγή μιας ρήτρας αποδυνάμωσης: υπό την προϋπόθεση ότι συμφωνούν να πληρώσουν μια μέγιστη τιμή για το πετρέλαιο της Ρωσίας, που ορίζεται από την G7, οι αγοραστές εκτός της Δύσης θα μπορούσαν να συνεχίσουν να αγοράζουν ρωσικό πετρέλαιο.

Καθώς ο Εκόνομιστ πήγαινε στο τυπογραφείο αυτό το πλαφόν ήταν ακόμη υπό συζήτηση μεταξύ των Ευρωπαίων. Ορισμένοι, με επικεφαλής την Πολωνία και τα κράτη της Βαλτικής, ήθελαν το ανώτατο όριο να είναι χαμηλό ώστε να βλάψουν της οικονομία της Ρωσίας. Άλλοι, που ανησυχούσαν για τους ναυτιλιακούς τους κλάδους ή για αντίποινα από τη Ρωσία, ήθελαν να κρατήσουν το πλαφόν κοντά στα επίπεδα της αγοράς. Φήμες από τις συνομιλίες υποδηλώνουν ότι μπορεί να καταλήξουν (σε συμφωνία) κοντά στα 60 δολάρια το βαρέλι – μια έκπτωση σχεδόν 30% στην τρέχουσα τιμή του Brent, του παγκόσμιου σημείου αναφοράς, του οποίου η τιμή ανέρχεται σήμερα σε 85 δολ το βαρέλι. Βέβαια, μια τέτοια τιμή πλαφόν είναι περίπου αυτή στην οποία πουλάει η Ρωσία το πετρέλαιο της αυτές τις μέρες, ούτως ή άλλως . Όποιο κι αν είναι το αποτέλεσμα, ένα είναι σίγουρο. Ποτέ άλλοτε ένα τόσο ανόητο σύνολο μέτρων δεν έπληξε τόσο άμεσα την παγκόσμια αγορά πετρελαίου. Πολλά από αυτά έχουν παρουσιαστεί πριν τόσο μεγάλο χρονικό διάστημα, που μπορεί να προκαλέσουν λίγα προβλήματα. Αλλά υπάρχουν λόγοι να πιστεύουμε ότι μπορεί να υπάρξουν αναταράξεις, τουλάχιστον για λίγο.

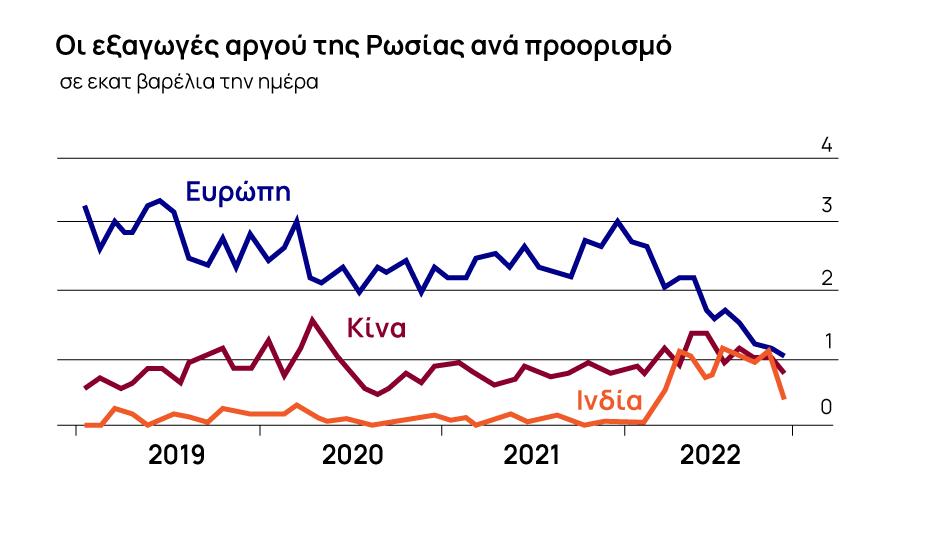

Σε ένα αισιόδοξο σενάριο, το πακέτο των κυρώσεων θα μπορούσε να καταφέρει να συμβιβάσει τους δύο αντιφατικούς στόχους της Δύσης. Το εμπάργκο θα διασφάλιζε ότι η Ευρώπη δεν τροφοδοτεί πλέον τον πόλεμο του Πούτιν: τον περασμένο μήνα το μπλοκ εξακολουθούσε να αγοράζει 2,4 εκατομμύρια b/d αργού και διυλισμένου πετρελαίου από τη Ρωσία. Εν τω μεταξύ, το ανώτατο όριο τιμής, λέει αξιωματούχος του αμερικανικού υπουργείου Οικονομικών, θα λειτουργούσε ως «βαλβίδα ασφαλείας», διατηρώντας την παγκόσμια αγορά σε ισορροπία κι αφήνοντας τις αναπτυσσόμενες χώρες να αγοράζουν ρωσικό πετρέλαιο με έκπτωση. Η Ρωσία θα λάμβανε λιγότερα χρήματα ανεξάρτητα από το αν αυτές οι χώρες θα συμμετάσχουν στο σχέδιο (του πλαφόν), επειδή η απλή ύπαρξη ενός ανώτατου ορίου θα ενίσχυε τη διαπραγματευτική τους δύναμη – ή έτσι υπολογίζει η Αμερική.

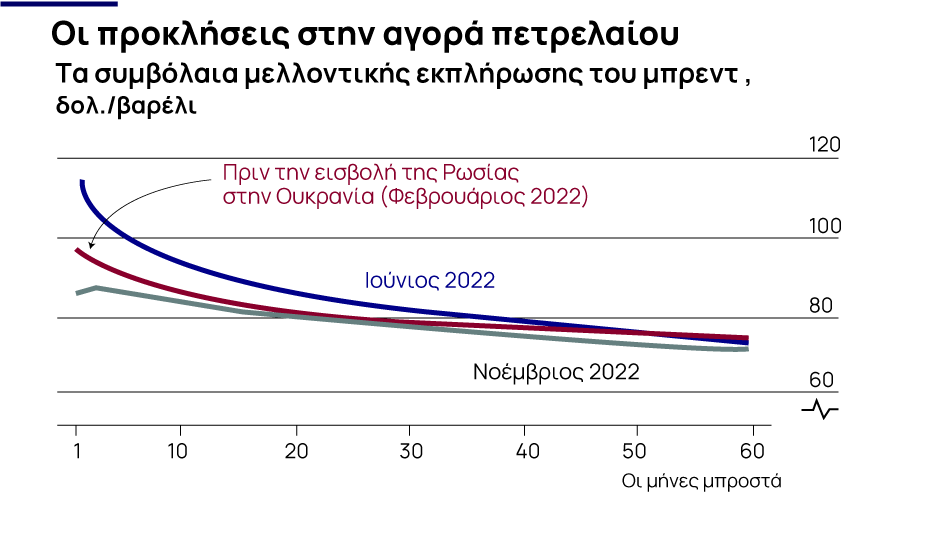

Ελλείψει ενός αρκετά χαμηλού ανώτατου ορίου τιμών, όπως είναι πιθανό να συμβεί, το κόστος για τη Ρωσία θα ήταν πραγματικό αλλά μέτριο. Θα πρόσθετε ακόμη μεγαλύτερα εμπόδια σε αυτά που δημιουργούνται από το ευρύτερο οπλοστάσιο κυρώσεων της Δύσης. Οι κυρώσεις αυτές μπορεί να βλάψουν τη ρωσική οικονομία μακροπρόθεσμα, αλλά δεν έχουν αποδειχθεί σχεδόν οριστικές μέχρι στιγμής. Οι εκπτώσεις στις τιμές του ρωσικού πετρελαίου σε σχέση με τις τιμές αναφοράς έχουν διευρυνθεί τις τελευταίες εβδομάδες, αλλά παραμένουν πολύ χαμηλότερες από αυτές που παρατηρήθηκαν μετά την εισβολή. Τουλάχιστον το εμπάργκο δεν θα ταράξει τις αγορές αργού — ή έτσι δείχνουν οι αγορές εμπορευμάτων. Τα συμβόλαια μελλοντικής εκπλήρωσης Brent, τα οποία τον Ιούνιο έδειχναν τιμή πετρελαίου που πλησίαζε τα 100 δολάρια το βαρέλι σε ετήσια βάση, τώρα το τοποθετούν πιο κοντά στα 85 δολάρια (βλ. πίνακα γραφήματος). Οι περισσότεροι παίκτες της αγοράς αναμένουν επιτάχυνση της μετατόπισης των ροών καυσίμων που παρατηρήθηκε φέτος, με την Ινδία και την Κίνα να ξεπερνούν την Ευρώπη ως μεγαλύτεροι πελάτες της Ρωσίας.

Μια τέτοια χαρούμενη ιστορία προϋποθέτει ότι κανένας πρόβλημα υλικοτεχνικής υποστήριξης δεν θα εμποδίσει τα πρότυπα συναλλαγών δεκαετιών να υποστούν μια ομαλή -αλλά ταχεία- μετάβαση. Ένα λιγότερο ρόδινο σενάριο, ωστόσο, θα μπορούσε να δει τις κυρώσεις να δημιουργούν προβλήματα προκαλώντας τριβές.

Τρία σημεία συμφόρησης ξεχωρίζουν: μια κρίση στα δεξαμενόπλοια, ένα χάσμα στις ασφαλίσεις (και αντασφαλίσεις) και μια παγκόσμια έλλειψη διάθεσης για ανάληψη κινδύνου.

Ας ξεκινήσουμε με τα τάνκερ. Η Κύπρος, η Ελλάδα και η Μάλτα είναι τόσο ισχυρές στη ναυτιλία που η απαγόρευση της Ευρώπης για παροχή θαλάσσιων υπηρεσιών από χώρες που δεν έχουν υπογράψει το πλαφόν – και πολλές από αυτές, έχουν σηματοδοτήσει ότι δεν θα το κάνουν— θα μπορούσε να δημιουργήσει μεγάλη έλλειψη πλοίων ικανών να μεταφέρουν ρωσικό αργό. Ο Claudio Galimberti της εταιρείας παροχής δεδομένων Rystad Energy προβλέπει έλλειμμα διάρκειας δύο έως τριών μηνών για περίπου 70 τάνκερ, με συνολική μεταφορική ικανότητα 750.000 b/d.

Τελικά αυτό το πρόβλημα θα πρέπει να λυθεί από μόνο του. Οι εμπειρογνώμονες του κλάδου επισημαίνουν ότι υπάρχει ένας ολοένα αυξανόμενος «σκοτεινός στόλος» που απορροφά πλοία από χώρες που παραδοσιακά δεν υπακούουν σε κυρώσεις όπως το Ιράν και τη Βενεζουέλα. Οι ρωσικές εταιρείες επαναφέρουν σε λειτουργία παλιότερα πλοία. Οι πλοιοκτήτες της ΕΕ μεταβιβάζουν επίσης περιουσιακά στοιχεία σε φορείς εκτός της G7. Κορυφαίος παίκτης στην αγορά της ενέργειας εκτιμά ότι μέχρι τον Φεβρουάριο θα υπάρχουν αρκετά πλοία για τη μεταφορά ρωσικού αργού, αν και αναμένεται να υπάρχουν ελλείψεις για κάποιο διάστημα σε πλοία που θα ανακατευθύνουν διυλισμένα προϊόντα όπως το ντίζελ, από διαδρομές μικρών αποστάσεων στην Ευρώπη σε μακρινούς νέους πελάτες.

Η κρίση στην ασφαλιστική κάλυψη είναι ένα μεγαλύτερο δυνητικό εμπόδιο. Δεν είναι ότι οι χώρες της Μέσης Ανατολής ή της Ασίας που ενδιαφέρονται για τα ρωσικά βαρέλια πετρελαίου δεν έχουν τοπικές εταιρείες με την οικονομική δύναμη να ασφαλίζουν δεξαμενόπλοια και φορτία. Αυτό που μπορεί να τους λείψει σύντομα είναι η κάλυψη για πολύ μεγαλύτερους κινδύνους όπως οι πετρελαιοκηλίδες, υποχρεώσεις οι οποίες μπορούν εύκολα να φτάσουν το μισό δισεκατομμύριο δολάρια. Λίγοι ασφαλιστές που είναι νέοι στην αγορά θα ανυπομονούν να αναλάβουν ευθύνη χωρίς μεγάλη απαλλαγή (ασφαλιστικής κάλυψης) για ένα γερασμένο σκάφος Βενεζουέλας που θα διέρχεται από τα στενά της Δανίας σε βάθος μόλις 15 μέτρων, λέει βετεράνος έμπορος πετρελαίου.

Το πρόβλημα είναι ότι αυτού του είδους το backstop – η αντασφάλιση – απαιτεί βαθιές τσέπες ιδιωτικού κεφαλαίου που είναι δύσκολο να βρεθούν έξω από τη Δύση. Ίσως οι κυβερνήσεις της Κίνας και της Ινδίας θα μπορούσαν να πειστούν να προσφέρουν κρατική αντασφάλιση, αν και οι γνώστες της αγοράς αμφιβάλλουν ότι θα αναλάβουν το ρίσκο. Στην πραγματικότητα, ορισμένοι παίκτες της αγοράς εκτιμούν ότι οι Ασιάτες αγοραστές θα μπορούσαν να αγοράσουν λιγότερο ρωσικό πετρέλαιο παρά περισσότερο ενώ θα τίθεται σε ισχύ η απαγόρευση των ασφαλίσεων.

Το τρίτο σημείο συμφόρησης θα μπορούσε να είναι η έλλειψη επιθυμίας εκτός χωρών της G7 να αναλάβουν τους κινδύνους παράκαμψης ενός σχεδίου (κυρώσεων) που σχεδιάστηκε από τη Δύση. Πολλοί δεν πιστεύουν την αμερικανική ρητορική ότι οι ΗΠΑ θα παραμείνουν αδιάφορες εάν χώρες επιλέξουν να παρακάμψουν το πλαφόν. Δεν βοηθά το γεγονός ότι στις πιο πρόσφατες εκστρατείες επιβολής κυρώσεων όπως αυτές που στοχεύουν στο Ιράν, η Αμερική κράτησε επιμελώς ασαφές το όριο και τον βαθμό επιβολής των κυρώσεων, ώστε να αποτρέψει οποιονδήποτε από το να κάνει μπίζνες με τους εχθρούς της. Η πρακτική, γνωστή στη γλώσσα των κυρώσεων ως «εποικοδομητική ασάφεια», είναι δύσκολο να ανατραπεί.

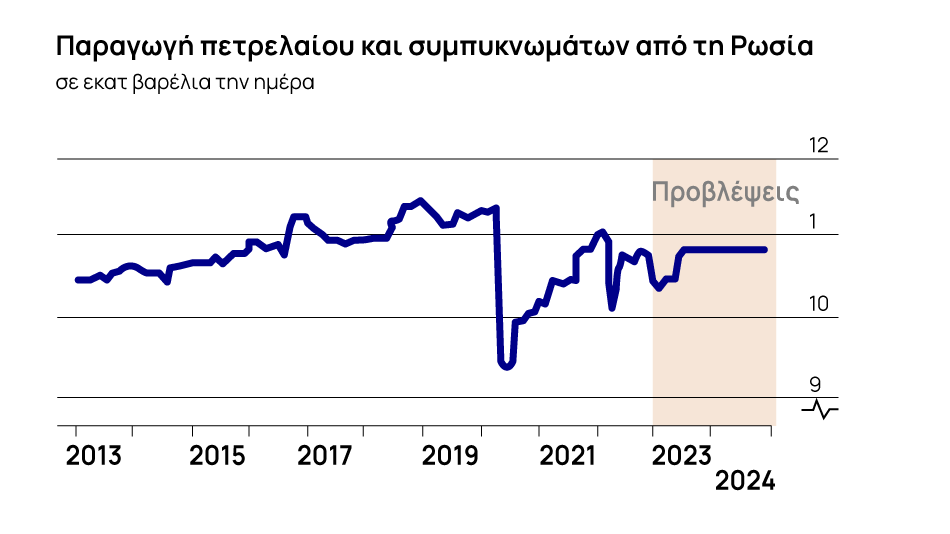

Όλα αυτά θα μπορούσαν να προκαλέσουν τη μείωση μέρους των ρωσικών εξαγωγών πετρελαίου από τον χάρτη, προκαλώντας άνοδο των τιμών. Αλλά ένα πολύ χειρότερο σενάριο, όπου η Ρωσία μειώνει οικειοθελώς τις εξαγωγές πετρελαίου της και οι τιμές βγαίνουν τελείως εκτός ελέγχου, είναι επίσης πιθανό. Μπορεί να συμβεί εάν η Κίνα, που εγκαταλείπει αγορές της από άλλες χώρες για να αγοράσει ακόμη περισσότερο ρωσικό πετρέλαιο, προσπαθήσει να διαπραγματευτεί με πολύ σκληρό τρόπο μια συμφωνία. Το πιθανότερο είναι ότι θα ήταν μια μονομερής απόφαση του κ. Πούτιν και θα μπορούσε να έχει τεράστιο κόστος: η Ρωσία αντλεί το 40% των εσόδων της από τις εξαγωγές από τις πωλήσεις πετρελαίου. Αλλά μπορεί να αξίζει να υποστεί προσωρινά να ανεβάσει τις παγκόσμιες τιμές, πλήττοντας τη Δύση και δίνοντας στη Ρωσία μεγαλύτερη μόχλευση στις διαπραγματεύσεις με τους αγοραστές, χωρίς να προκληθεί αφόρητη ζημιά στις πετρελαιοπηγές. Η απόφαση της χώρας να φρενάρει προσωρινά σχεδόν 2 εκατομμύρια b/d παραγωγής αργού κατά τη διάρκεια της πανδημίας οδήγησε σε απώλεια μόνο 300.000 b/d στη μακροπρόθεσμη παραγωγική ικανότητα, σύμφωνα με την Energy Intelligence.

Μέχρι στιγμής, η ενεργειακή πολιτική της G7 έχει αναλυθεί με επίπονες λεπτομέρειες στην Ουάσιγκτον και τις Βρυξέλλες. Αλλά, για να παραφράσω τον Mike Tyson, όλοι έχουν ένα υπέροχο σχέδιο μέχρι να φάνε το χτύπημα στο πρόσωπο — και, αντιμετωπίζοντας σοβαρές αποτυχίες στο πεδίο της μάχης, ο κ. Πούτιν δεν ρίχνει μπουνιές τη δεδομένη χρονική στιγμή. Η πρώτη επαφή του πλαφόν τιμής με την πραγματικότητα, θα μπορούσε να είναι σκληρή.

© 2021 The Economist Newspaper Limited. All rights reserved. Άρθρο από τον Economist το οποίο μεταφράστηκε και δημοσιεύθηκε με επίσημη άδεια από τον Οικονομικό Ταχυδρόμο. Το πρωτότυπο άρθρο βρίσκεται στο www.economist.com

Τι θα ακολουθήσει για το TikTok μετά την έγκριση της απαγόρευσης από το Κογκρέσο των ΗΠΑ

Η εφαρμογή βίντεο υπόσχεται νομική μάχη για να αποτρέψει την προσπάθεια διαχωρισμού της από την κινεζική μητρική

Σε ομηρία η περιουσία μέγα χορηγού του Τραμπ και τα δισ. στο Tik Tok

Η επενδυτική Susquehanna International Group κατέχει μερίδιο περίπου 40 δισεκατομμυρίων δολαρίων στη μητρική εταιρεία ByteDance καθώς η εφαρμογή αντιμετωπίζει πιθανή απαγόρευση

Η «συρρίκνωση» της ΕΕ και οι τρεις κίνδυνοι

Με τον εθνικισμό να αυξάνεται στα περισσότερα κράτη μέλη, η αποδοχή μεγαλύτερης ευρωπαϊκής ολοκλήρωσης μπορεί να είναι η πιο δύσκολη μάχη από όλες

Ένα βήμα πίσω από την άβυσσο στη Μέση Ανατολή

Ο κίνδυνος λανθασμένων υπολογισμών μεταξύ Ιράν και Ισραήλ θα παραμείνει

Γιατί δεν μπορούμε να σταματήσουμε να κοιτάμε το πρόσωπό μας στο διαδίκτυο

Η αύξηση των βιντεοκλήσεων έχει γεννήσει μια εντελώς νέα σειρά προβλημάτων για τις εταιρείες τεχνολογίας — και εμάς

Ξαναφτιάχνοντας το «made in India»

Ο αγώνας να ζωντανέψει η ινδική μεταποίηση

Οι αγορές και ο βάτραχος στο βραστό νερό

Ενώ η αντίδραση στις τελευταίες εχθροπραξίες ήταν ήπια, η παγκόσμια οικονομία είναι πολύ εύθραυστη για μια νέα κρίση

Η βαριά σκιά του πολέμου πλανάται πάνω στην παγκόσμια οικονομία

Οι βραχυπρόθεσμες επιδόσεις ήταν απροσδόκητα καλές, αλλά οι υπεύθυνοι χάραξης πολιτικής βαδίζουν στα τσόφλια των αυγών

Τη νύχτα που το πυραυλικό υπερθέαμα του Ιράν συντάραξε το Ισραήλ

Η «Επιχείρηση Αληθινή Υπόσχεση» της Τεχεράνης κατέδειξε εναέρια ισχύ ορατή σε όλους, αλλά μοιραία για κανέναν

Η Μέση Ανατολή περιπλέκει τη μεγάλη στρατηγική της Δύσης

Το στοίχημα του Μπάιντεν και η παράμετρος Τραμπ