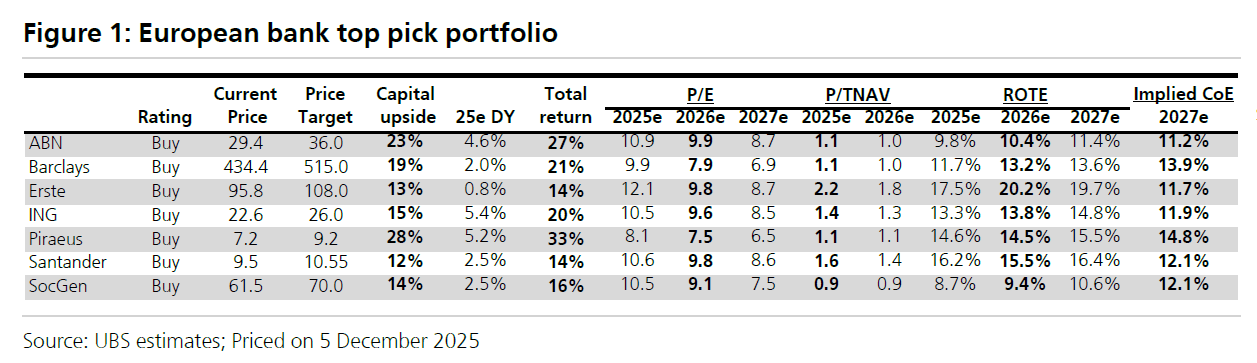

Στις 7 προτιμώμενες τραπεζικές μετοχές της UBS παραμένει η Πειραιώς και το 2026, ανάμεσα στις Barclays, ING, Santander, SocGen, ABN και Erste, σύμφωνα με το «European Banks 2026 Outlook» της ελβετικής τράπεζας.

Όπως εξηγεί η UBS, με τα καθαρά έσοδα από τόκους (NII) του κλάδου να έχουν φτάσει στο χαμηλότερο επίπεδο τους το πρώτο τρίμηνο του 2025, η επιτάχυνση της ανάπτυξης του ΑΕΠ, η αύξηση των δανείων και των καταθέσεων, η σταθερή κανονιστική ρύθμιση και το προηγούμενο μοτίβο συνεχών υπερβάσεων εσόδων, εξόδων και προβλέψεων για επισφάλειες, οι τράπεζες θα παραμείνουν overweight και τη νέα χρονιά.

Σε όρους αποτίμησης, ο κλάδος διαπραγματεύεται με discount 35% στον δείκτη P/E σε σχέση με την ευρωπαϊκή αγορά, 8,8x τα εκτιμώμενα κέρδη ανά μετοχή (EPS) για το 2027, με αύξηση EPS 8-9% για τα έτη 2025/6 και 11% για το 2027, προσφέροντας σημαντική πρόσθετη αξία από άλλες επιλογές.

Η χρονιά που θα καθορίσει την Τεχνητή Νοημοσύνη (AI)

Η κεφαλαιοποίηση της Nvidia στα 4,4 τρισεκατομμύρια δολάρια, οι 900 εκατομμύρια χρήστες του chatGPT, η εμπειρία μας με τα πρώτα εργαλεία AI και οι αλλαγές που είναι εμφανείς στις προσλήψεις στους τομείς της ελέγχου, της συμβουλευτικής και των νομικών υπηρεσιών υποδεικνύουν ότι βρισκόμαστε στα πρώτα στάδια της διαδικασίας αλλαγής της οικονομίας, διαπιστώνει η UBS.

Ο τραπεζικός κλάδος στην Ευρώπη, που παρουσιάζει γενικά τους ίδιους δείκτες κόστους/καταθέσεων και κόστους/δανείων όπως πριν από 10 χρόνια και απασχολεί 2,1 εκατομμύρια συναδέλφους, θα ωφεληθεί σημαντικά από την πιο ολοκληρωμένη ψηφιοποίηση. Η McKinsey αναμένει 15-20% χαμηλότερα κόστη, κάτι που σημαίνει περίπου 20% περισσότερο PBT με βάση τις εκτιμήσεις της UBS.

H UBS εκτιμά οι τράπεζες να ανατιμηθούν πολύ πέρα από τους μέσους όρους των προηγούμενων πολλαπλασιαστών

Ακόμα κι αν χρειαστούν χρόνια (η UBS πιστεύει ότι θα χρειαστούν) αυτό είναι σημαντικό για έναν τομέα που αναμένει αύξηση των EPS κατά 11% το 2027, χωρίς να υπάρξει μεταβολή στις υπάρχουσες τάσεις κόστους. Αν η αγορά καταλήξει στο συμπέρασμα ότι υπάρχει τέτοια αναμενόμενη άνοδος, η UBS εκτιμά οι τράπεζες να ανατιμηθούν πολύ πέρα από τους μέσους όρους των προηγούμενων πολλαπλασιαστών.

Περισσότερη αξία σε συγχωνεύσεις και εξαγορές (M&A)

Το 2025 ήταν μια δραστήρια χρονιά για συγχωνεύσεις και εξαγορές, με τις τράπεζες να πωλούν μικρότερες επιχειρήσεις για να απλοποιήσουν τις λειτουργίες τους, να απελευθερώσουν κεφάλαια και να βελτιώσουν τους δείκτες ROE, ενώ αγόρασαν επιχειρήσεις για να προσθέσουν κλίμακα στον τομέα της ψηφιακής τραπεζικής, των καταθέσεων, των επενδύσεων και της ασφάλισης.

Με 15% αναμενόμενο ROE, ο τομέας προσθέτει περισσότερες από 200 μονάδες βάσης CET1 το χρόνο σε ένα υπερβάλλον κεφάλαιο άνω των 90 μονάδων βάσης στο τρίτο τρίμηνο του 2025. Με τις επαναγορές μετοχών να είναι χρηματοοικονομικά χρήσιμες (αν και λιγότερο σε τρέχουσες αποτιμήσεις), αλλά στρατηγικά ουδέτερες, η UBS αναμένει περαιτέρω δραστηριότητα που θα προσθέσει στα EPS, αξία που δεν φαίνεται να καταγράφεται στις αποτιμήσεις.

Το 2026 σε επίπεδο οικονομιών

Σε μάκρο επίπεδο, το 2026 η UBS δεν αναμένει αλλαγές σε επίπεδο πολιτικής, αλλά θα υπάρξει μεταβλητότητα στους τίτλους σταθερού εισοδήματος εξαιτίας των δημοσιονομικών ελλειμμάτων. Γι’ αυτό και δεν αποκλείεται η εστίαση να είναι στην κλίμακα και τον κίνδυνο των τραπεζικών συμμετοχών σε κρατικά χρέη.

Αν οι αμυντικές και αναπτυξιακές δαπάνες της Γερμανίας και της ΕΕ δεν μπορούν να στηρίξουν το τρέχον επίπεδο στις προσδοκίες για τα επιτόκια, η UBS αναμένει οι επενδυτές στις τράπεζες να ανησυχήσουν για χαμηλότερα επιτόκια, πυροδοτώντας ενδεχομένως την κατοχύρωση κερδών στις τραπεζικές μετοχές, ιδιαίτερα στις αγορές με γρηγορότερη προσαρμογή όπως η Ελλάδα, η Ιρλανδία, η Ιταλία, η Πορτογαλία και η Ισπανία.

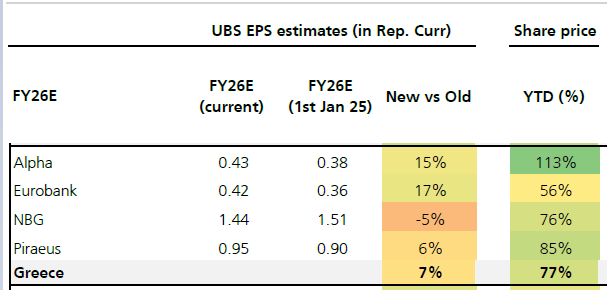

Παρόλα αυτά, η UBS, για τις ελληνικές τράπεζες, πλην της Εθνικής, έχει προχωρήσει σε βελτίωση των εκτιμήσεων της για τα κέρδη ανά μετοχή του 2026.

Ξεχωρίζουν οι οικονομίες της Ελλάδας και της Ισπανίας

Σε κάθε περίπτωση, η UBS θεωρεί ότι τα δημόσια οικονομικά στην Ευρώπη είναι ένα μόνιμο σημείο που δείχνει πόσο ευάλωτες είναι οι οικονομίες. Τα προβλήματα είναι κατανοητά και τα νούμερα είναι ξεκάθαρα, αναφέρει.

Οι προϋπολογισμοί των κυβερνήσεων, που επεκτάθηκαν λόγω των δαπανών κατά τη διάρκεια της πανδημίας COVID, τα σχέδια για αύξηση των δαπανών για άμυνα και υποδομές σε ορισμένες αγορές και οι δυσκολίες στη μείωση των υπαρχόντων προτύπων δαπανών βρίσκονται σε πιο δύσκολη θέση.

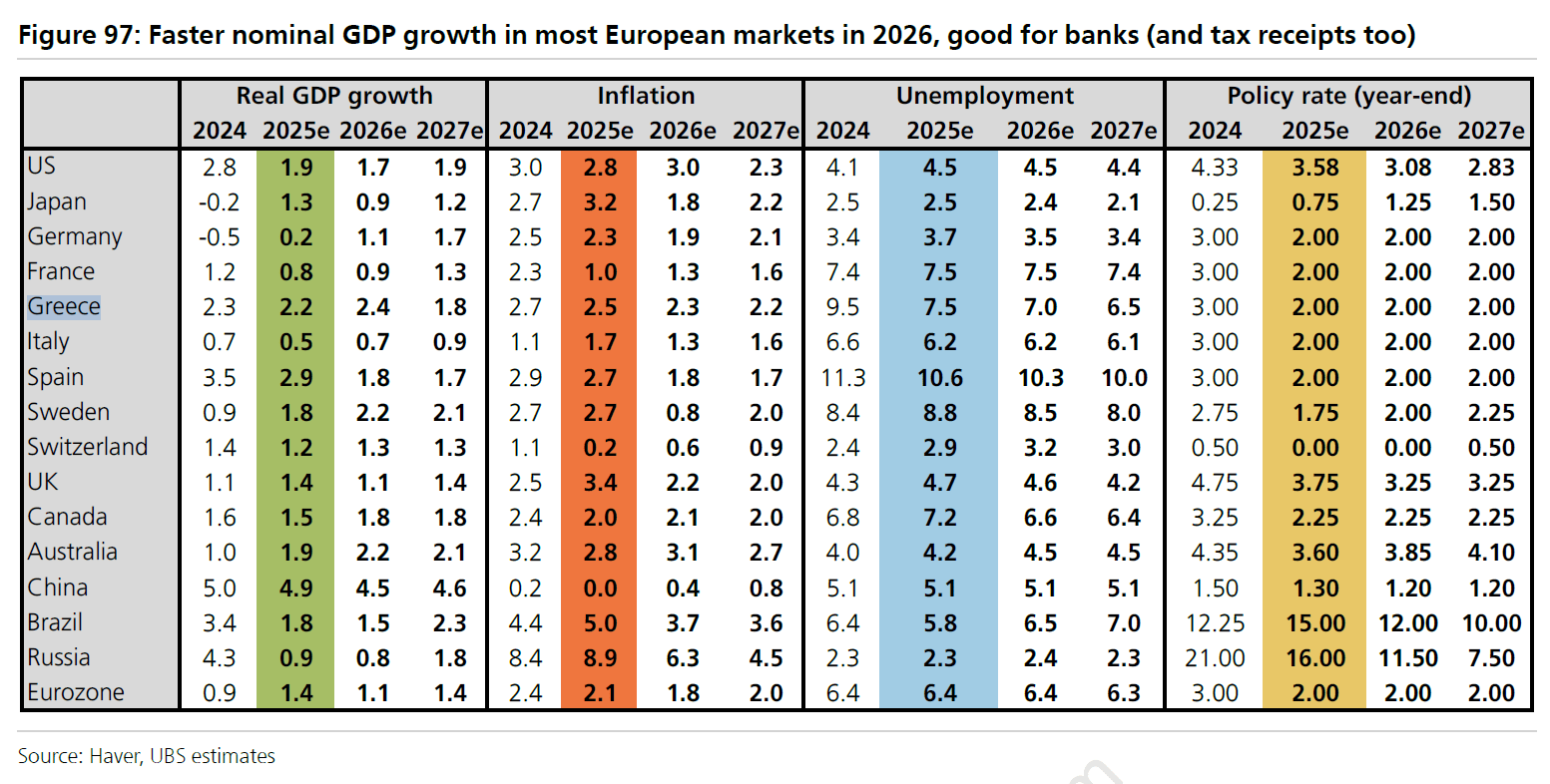

Η εκτίμηση της UBS είναι για επιτάχυνση της ονομαστικής ανάπτυξης του ΑΕΠ στις περισσότερες ευρωπαϊκές αγορές, με την Ελλάδα και την Ισπανία να ξεχωρίζουν

Η πρόσφατη αναγκαία εστίαση στον προϋπολογισμό του Ηνωμένου Βασιλείου, συμπεριλαμβανομένων των υπονοούμενων πολιτικών αβεβαιοτήτων γύρω από τους φόρους στις τράπεζες, και οι συνεχιζόμενες προκλήσεις για την ψήφιση προϋπολογισμού στη Γαλλία δεν είναι, κατά τη γνώμη της, τα τελευταία τέτοια ζητήματα.

Η εκτίμηση της UBS είναι για επιτάχυνση της ονομαστικής ανάπτυξης του ΑΕΠ στις περισσότερες ευρωπαϊκές αγορές, με την Ελλάδα και την Ισπανία να ξεχωρίζουν. Η ονομαστική ανάπτυξη είναι αυτή που οδηγεί τις τράπεζες (και τα φορολογικά έσοδα, τα οποία είναι καθοριστικά όταν σκεφτόμαστε τα δημόσια οικονομικά, τις πολιτικές ενέργειες και τις απόψεις για τα επιτόκια, εξηγεί).

Ωστόσο, τα τρέχοντα δημοσιονομικά ελλείμματα, ακόμη και όταν τα ποσοστά ανεργίας είναι χαμηλά και τα επίπεδα κρατικού χρέους είναι υψηλά, αποτελούν πρόβλημα που θα γίνει πιο οξύ όταν οι ευρωπαϊκές οικονομίες αντιμετωπίσουν ξανά κινδύνους ύφεσης. Τότε, οι νομισματικές αρχές ενδέχεται να χρειαστεί να επιστρέψουν στην αγορά κρατικού χρέους, χρησιμοποιώντας νέους μηχανισμούς στήριξης που δεν έχουν δοκιμαστεί ακόμη.

Για την Πειραιώς

Η UBS διατηρεί την τιμή στόχο της Πειραιώς στα 9,20 ευρώ, υποδηλώνοντας ανοδικό περιθώριο 28% και μερισματική απόδοση στο 5,5%.

Ως η μεγαλύτερη τράπεζα στην Ελλάδα με καταθέσεις και επιχειρηματικά δάνεια, αποτελεί καθαρό «στοίχημα» στην ιστορία της ανάκαμψης της ελληνικής οικονομίας και του επενδυτικού κύκλου των επιχειρήσεων, εξηγεί. Έχει βγει από την κρίση με σχετικά χαμηλά NPEs (2,5%) και ισχυρή κερδοφορία, με τη UBS να προβλέπει ROTE (απόδοση ιδίων κεφαλαίων) στα μέσα επίπεδα με δείκτη CET1 14% έως το 2027.

Είναι μία από τις κορυφαίες τράπεζες λιανικής τραπεζικής στην Ελλάδα με το μεγαλύτερο μερίδιο στις καταθέσεις όψεως, με αποτέλεσμα το σχετικά χαμηλό κόστος χρηματοδότησης, προσθέτει επίσης η UBS.

Η απόκτηση της Εθνικής Ασφαλιστικής, μιας μεγάλης ασφαλιστικής στην Ελλάδα θα προσθέσει κέρδη ανά μετοχή (EPS) και ROTE, με περαιτέρω ανοδικό δυναμικό στις εκτιμήσεις της UBS λόγω των συνεργιών από τη συναλλαγή

Βρίσκεται μάλιστα σε ένα κρίσιμο σημείο καμπής, όπου τα καθαρά έσοδα από τόκους (NII) έχουν σταθεροποιηθεί και αναμένεται ανάπτυξη.

Στην εκτίμηση της UBS, είναι μία από τις φθηνότερες τράπεζες στην Ευρώπη με P/E 6,5x (εκτιμώμενα για το 2027), ενώ διαπραγματεύεται μόλις πάνω από το TNAV (1,1x). Επίσης, πιστεύει ότι το βιώσιμο ROTE της είναι 15,7% με στοχευμένο CET1 13,0%.

Η απόκτηση της Εθνικής Ασφαλιστικής, μιας μεγάλης ασφαλιστικής στην Ελλάδα θα προσθέσει κέρδη ανά μετοχή (EPS) και ROTE, με περαιτέρω ανοδικό δυναμικό στις εκτιμήσεις της UBS λόγω των συνεργιών από τη συναλλαγή.

Η Πειραιώς βρίσκεται σε μοναδική θέση με σημαντικό ποσό αναβαλλόμενων φορολογικών απαιτήσεων, εκτός από το κεφάλαιο CET1, το οποίο με την πάροδο του χρόνου θα μπορούσε να μετατραπεί σε CET1, κάτι που υποδεικνύει περαιτέρω ανοδικό δυναμικό στις εκτιμήσεις της για τη συνολική απόδοση (πληρωμές) 52% μεσοπρόθεσμα.

![Κίνα: Πώς εκτοξεύτηκε στο 1 τρισ. δολ. το πλεόνασμα [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/07/china-port-scaled.jpg)