Σύμφωνα με την περίπτωση α’ του άρθρου 22 του Ν.4172/2013 (Κ.Φ.Ε.), επιτρέπεται κατά τον προσδιορισμό του κέρδους από επιχειρηματική δραστηριότητα η έκπτωση όλων των δαπανών οι οποίες πραγματοποιούνται προς το συμφέρον της επιχείρησης ή κατά τις συνήθεις εμπορικές συναλλαγές της, συμπεριλαμβανομένων και των δράσεων εταιρικής κοινωνικής ευθύνης, με την βασική προϋπόθεση η επιχείρηση να εμφανίζει λογιστικά κέρδη χρήσης κατά το χρόνο πραγματοποίησής τους εκτός αν οι δράσεις εταιρικής κοινωνικής ευθύνης πραγματοποιούνται κατόπιν αιτήματος του Δημοσίου, (σχετική η περίπτωση γ’ του άρθρου 23 του Κ.Φ.Ε.). Τα ανωτέρω έχουν ισχύ για δαπάνες που αφορούν δράσεις εταιρικής κοινωνικής ευθύνης που πραγματοποιούνται στα φορολογικά έτη που αρχίζουν από την 1.1.2020 και μετά.

Με δεδομένο ότι οι διατάξεις της περίπτωσης α’ του άρθρου 22 του Κ.Φ.Ε. εφαρμόζονται από την έναρξη ισχύος αυτού, ήτοι για δαπάνες που έχουν πραγματοποιηθεί στα φορολογικά έτη που ξεκίνησαν από την 1.1.2014 και μετά, με την εγκύκλιο ΠΟΛ.1113/2015 είχε γίνει ερμηνευτικά δεκτό ότι εφόσον ότι η προϋπόθεση πραγματοποίησης των δαπανών προς το συμφέρον της επιχείρησης ή κατά τις συνήθεις εμπορικές συναλλαγές της, προκειμένου να εκπίπτουν αυτές από τα ακαθάριστα έσοδά της, αυτή η προϋπόθεση εκπληρώνεται και σε περίπτωση υλοποίησης δράσεων εταιρικής κοινωνικής ευθύνης. Κατά συνέπεια:

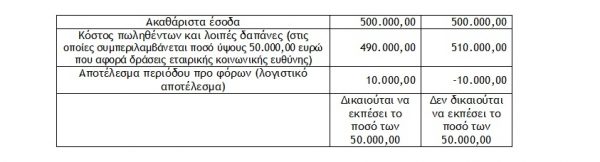

α) Οι δαπάνες για δράσεις εταιρικής κοινωνικής ευθύνης που είχαν πραγματοποιηθεί τα φορολογικά έτη 2014 έως και 2019 εκπίπτουν από τα ακαθάριστα έσοδα ανεξάρτητα αν η επιχείρηση εμφάνιζε λογιστικά κέρδη ή λογιστικές ζημιές κατά το χρόνο πραγματοποίησής τους.

β) Οι δαπάνες για δράσεις εταιρικής κοινωνικής ευθύνης που πραγματοποιούνται στα φορολογικά έτη 2020 και επόμενα εκπίπτουν από τα ακαθάριστα έσοδα υπό την προϋπόθεση η επιχείρηση να εμφανίζει λογιστικά κέρδη χρήσης κατά το χρόνο πραγματοποίησής τους.

Επισημάνσεις

i) Οι δράσεις εταιρικής κοινωνικής ευθύνης δεν πρέπει να συγχέονται με την έννοια της δωρεάς ή της χορηγίας, διότι οι εν λόγω δράσεις αφορούν στην ενσωμάτωση στον τρόπο λειτουργίας της επιχείρησης διαδικασιών για την ένταξη κοινωνικών, περιβαλλοντικών και δεοντολογικών πτυχών, καθώς και πτυχών που αφορούν στα ανθρώπινα δικαιώματα αλλά και στα δικαιώματα του καταναλωτή, τόσο στην επιχειρηματική τους δραστηριότητα όσο και στη βασική επιχειρησιακή τους στρατηγική, σε συνεργασία πάντοτε με τα ενδιαφερόμενα μέρη, με σκοπό τη δημιουργία κοινών αξιών για τους ιδιόκτητες/μετόχους και για τα άλλα ενδιαφερόμενα μέρη και την κοινωνία στο σύνολό της, καθώς και τον εντοπισμό, την πρόληψη, και τον περιορισμό των πιθανών δυσμενών συνεπειών τους.

ii) Συνιστούν δράσεις για εταιρική κοινωνική ευθύνη, δράσεις που αφορούν την ευθύνη για το περιβάλλον (π.χ. την υιοθέτηση ενός συστήματος περιβαλλοντικής διαχείρισης απορριμμάτων, τη χρήση βιοπαραγόμενων συσκευασιών, τη χρήση ανανεώσιμων πηγών ενέργειας κατά την παραγωγική διαδικασία), την εφαρμογή καλύτερων εργασιακών πρακτικών (π.χ. την αναγνώριση της διαφορετικότητας και την παροχή ίσων ευκαιριών ανεξάρτητα από φύλο, φυλή, εθνικότητα κ.λπ., τη μεταχείριση των εργαζομένων χωρίς διακρίσεις, καθώς και τη διασφάλιση και συνεχή βελτίωση των συνθηκών υγείας και ασφάλειας), τη φροντίδα για τις τοπικές κοινότητες (π.χ. τη μείωση των εκπομπών διοξειδίου του άνθρακα κατά την παραγωγική διαδικασία, την καταπολέμηση του κοινωνικού αποκλεισμού μέσω της απασχόλησης ατόμων από μειονεκτούσες ομάδες, κ.α.) και γενικά, την αναγνώριση ότι η επιτυχία των επιχειρήσεων δεν εξαρτάται μόνο από την ποιότητα ή την τιμή των προϊόντων τους, αλλά και από το πώς συνολικά αλληλοεπιδρούν με τα ενδιαφερόμενα μέρη τους, λειτουργώντας με υπευθυνότητα και διαφάνεια.

iii) Δεν συνιστούν δράσεις για εταιρική κοινωνική ευθύνη η φιλανθρωπία, η απλή δωρεά ή η χορηγία, όπως για παράδειγμα, οι φιλανθρωπικές δράσεις, οι εμπορικές χορηγίες μέσα από τις οποίες οι επιχειρήσεις προβάλλουν το σήμα ή τα προϊόντα τους και δράσεις οι οποίες αποσκοπούν στην επίτευξη δημόσιων σχέσεων.

Ο Γιώργος Α. Κορομηλάς είναι Φορολογικός σύμβουλος – Συγγραφέας φορολογικών βιβλίων – Διευθυντής Φορολογικού τμήματος Tax Advisors I.K.E. – Πρόεδρος Ινστιτούτου Οικονομικών και Φορολογικών Μελετών

![Ειδική παράταση της παραγραφής μετά την έκδοση απόφασης της Διεύθυνσης Επίλυσης Διαφορών [Μέρος 5ο]](https://www.ot.gr/wp-content/uploads/2026/05/tax.jpg)