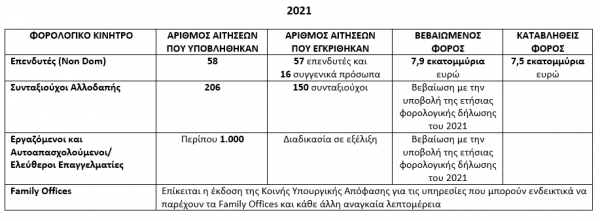

Ξεπερνούν τους 1.000 οι εργαζόμενοι από το εξωτερικό, οι οποίοι μεταφέρουν τη φορολογική τους κατοικία στην Ελλάδα μετά την παροχή φορολογικών κινήτρων που προβλέπουν την καταβολή μισού φόρου εισοδήματος και μισής εισφοράς αλληλεγγυης για 7 χρόνια.

Σύμφωνα με στοιχεία που παρέθεσε πριν λίγο η ηγεσία του υπουργείου οικονομικων οι περισσότεροι είναι Έλληνες που είχαν φύγει την περασμένη δεκαετία και κάτοικοι του Ηνωμένου Βασίλειου.

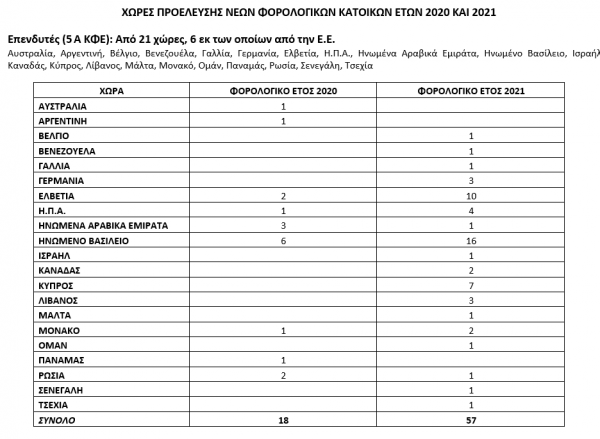

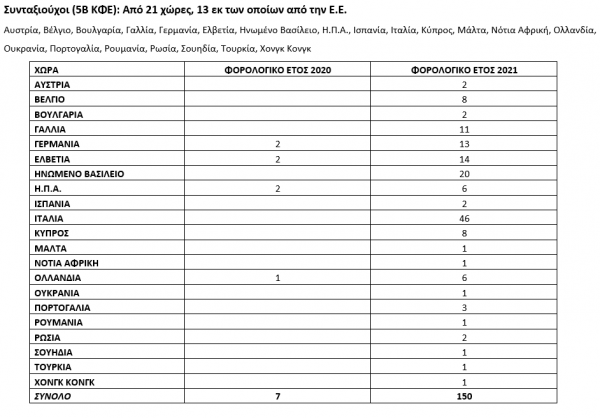

Παράλληλα, 75 εκατομμυριούχοι από 21 χώρες έχουν μεταφέρει τη φορολογική τους κατοικία στην Ελλάδα, ενώ το υπουργείο Οικονομικων έχει εγκρίνει και 150 από τις 206 αιτήσεις συνταξιούχων του εξωτερικού.

Τα αποτελέσματα από τη, μέχρι τώρα, εφαρμογή του νομοθετικού πλαισίου παροχής φορολογικών κινήτρων για την προσέλκυση νέων φορολογικών κατοίκων και επενδύσεων στην Ελλάδα, παρουσίασαν ο υπουργός Οικονομικών Χρήστος Σταϊκούρας, ο υφυπουργός Οικονομικών Απόστολος Βεσυρόπουλος και η γενική γραμματέας Φορολογικής Πολιτικής και Δημόσιας Περιουσίας Αθηνά Καλύβα.

Η συνέντευξη Τύπου ξεκίνησε με την τοποθέτηση του κ. Σταϊκούρα, ο οποίος αναφέρθηκε στη σειρά νομοθετικών πρωτοβουλιών που προχώρησε η κυβέρνηση για την παροχή φορολογικών κινήτρων για την προσέλκυση επενδύσεων και φυσικών προσώπων με φορολογική κατοικία στο εξωτερικό.

Τα 4 βήματα

Συγκεκριμένα, ο υπουργός Οικονομικών ανέφερε τα 4 βήματα που έγιναν προς την επίτευξη του παραπάνω στόχου.

1ον. Με τον ν. 4646/2019, από το φορολογικό έτος 2020, ο φορολογούμενος, φυσικό πρόσωπο, που μεταφέρει την φορολογική κατοικία του στην Ελλάδα, δύναται να υπαχθεί για 15 έτη σε εναλλακτική φορολόγηση του εισοδήματος που προκύπτει στην αλλοδαπή, εφόσον πληροί – σωρευτικά – συγκεκριμένες προϋποθέσεις, και μεταξύ αυτών, την πραγματοποίηση επένδυσης στην Ελλάδα ελάχιστου ύψους 500.000 ευρώ.

Με την καταβολή, ετησίως, κατ’ αποκοπήν φόρου 100.000 ευρώ, εξαντλείται κάθε φορολογική υποχρέωση του φυσικού προσώπου για το εισόδημα που προκύπτει στην αλλοδαπή. Παράλληλα, ο φορολογούμενος απαλλάσσεται από φόρο κληρονομιών ή δωρεών περιουσίας που βρίσκεται στην αλλοδαπή.

Η εναλλακτική φορολόγηση δύναται, με αίτηση του φορολογούμενου, να επεκταθεί και σε συγγενικά του πρόσωπα.

2ον. Το επόμενο βήμα για τη χορήγηση φορολογικών κινήτρων έγινε με το ν. 4714/2020.

Σύμφωνα με τις διατάξεις του, από το φορολογικό έτος 2020, ο φορολογούμενος, φυσικό πρόσωπο, δικαιούχος εισοδήματος από σύνταξη που προκύπτει στην αλλοδαπή, ο οποίος μεταφέρει τη φορολογική κατοικία του στην Ελλάδα, υπάγεται, για 15 φορολογικά έτη, σε εναλλακτικό τρόπο φορολόγησης για το εισόδημα που προκύπτει στην αλλοδαπή, εφόσον ισχύουν, σωρευτικά, συγκεκριμένες προϋποθέσεις.

Το φυσικό πρόσωπο καταβάλλει, κάθε φορολογικό έτος, αυτοτελώς φόρο με συντελεστή 7% για το σύνολο του εισοδήματος που αποκτήθηκε στην αλλοδαπή, ενώ το εισόδημα που προκύπτει στην ημεδαπή φορολογείται με τις γενικές διατάξεις.

Για τους φορολογούμενους αυτούς, ο φόρος βεβαιώνεται με την υποβολή των φορολογικών δηλώσεων.

3ον. Το πλαίσιο των φορολογικών κινήτρων συμπληρώθηκε με το ν. 4758/2020, στοχεύοντας στην προσέλκυση αλλοδαπών εργαζομένων, αυτοαπασχολούμενων και Ελλήνων που έφυγαν από τη χώρα κατά τη διάρκεια της οικονομικής κρίσης.

Με τις διατάξεις του νόμου, από το φορολογικό έτος 2021, ο φορολογούμενος, φυσικό πρόσωπο, που μεταφέρει τη φορολογική κατοικία του στην Ελλάδα, υπάγεται για 7 φορολογικά έτη σε ειδικό τρόπο φορολόγησης εισοδήματος από μισθωτή εργασία και επιχειρηματική δραστηριότητα που προκύπτει στην ημεδαπή, εφόσον ισχύουν σωρευτικά συγκεκριμένες προϋποθέσεις.

Ειδικότερα, ο φορολογούμενος απαλλάσσεται από τον φόρο εισοδήματος και από την ειδική εισφορά αλληλεγγύης του 50% του εισοδήματος από μισθωτή εργασία και επιχειρηματική δραστηριότητα που αποκτά στην Ελλάδα, ενώ δεν έχει εφαρμογή και η ετήσια αντικειμενική δαπάνη για κατοικία και επιβατικό αυτοκίνητο ιδιωτικής χρήσης.

4ον. Τέλος, το πλαίσιο προσέλκυσης στην Ελλάδα φυσικών προσώπων με φορολογική κατοικία στο εξωτερικό συμπληρώθηκε με το ν. 4778/2021.

Με αυτόν, θεσπίζονται σαφείς και διαφανείς κανόνες για τη σύσταση και λειτουργία εταιρειών ειδικού σκοπού διαχείρισης οικογενειακής περιουσίας.

Συγκεκριμένα, παρέχονται κίνητρα ως προς τον τρόπο προσδιορισμού του φορολογητέου εισοδήματος των εν λόγω εταιρειών ειδικού σκοπού με βάση τις δαπάνες που πραγματοποιούν, ώστε η διαχείριση των χρηματικών ροών και της οικογενειακής περιουσίας φυσικών προσώπων υψηλής οικονομικής επιφάνειας, με φορολογική κατοικία στην Ελλάδα, να πραγματοποιείται από τις εταιρείες αυτές, εφόσον ισχύουν συγκεκριμένες προϋποθέσεις.

Βεσυρόπουλος: Οι βασικές αλλαγές

Γενναία φορολογικά κίνητρα για φυσικά πρόσωπα με διεθνή δραστηριότητα, προκειμένου να μεταφέρουν τη φορολογική κατοικία τους στην Ελλάδα μας και να φορολογηθούν εδώ για το σύνολο των εισοδημάτων τους που αποκτώνται στην αλλοδαπή, σύμφωνα με τον υφυπουργό Οικονομικών Απόστολο Βεσυρόπουλο.

Σύμφωνα με τον υφυπουργός, οι βασικές αλλαγές ήταν οι εξής:

-Με το άρθρο 2 του νόμου 4646 του 2019, που τροποποίησε τον Κώδικα Φορολογίας Εισοδήματος προσθέτοντας το άρθρο 5Α, εισαγάγαμε για πρώτη φορά στο φορολογικό μας δίκαιο εναλλακτικό τρόπο αυτοτελούς φορολόγησης του εισοδήματος αλλοδαπής για φυσικά πρόσωπα που μεταφέρουν τη φορολογική τους κατοικία στη χώρα μας.

Τα πρόσωπα αυτά καταβάλλουν για όλα τα εισοδήματά τους που αποκτώνται στην αλλοδαπή ένα εφάπαξ ποσό της τάξεως των 100.000 ευρώ ετησίως, ανεξαρτήτως του ύψους των εισοδημάτων αυτών και αυτομάτως, με την καταβολή αυτών των χρημάτων, εξαντλείται κάθε άλλη φορολογική υποχρέωση για τα εισοδήματα αυτά.

Μάλιστα, το φυσικό πρόσωπο έχει τη δυνατότητα να ζητήσει την επέκταση της εφαρμογής του εναλλακτικού τρόπου φορολόγησης και σε στενά συγγενικά του πρόσωπα, καταβάλλοντας επιπλέον ποσό φόρου 20.000 ευρώ για κάθε συγγενικό του πρόσωπο.

Απαραίτητη προϋπόθεση, αυτός που μεταφέρει τη φορολογική του κατοικία να επενδύσει στη χώρα μας μέσα σε 3 χρόνια από την υποβολή της αίτησης, ο ίδιος ή συγγενικό του πρόσωπο ή μέσω νομικού προσώπου, τουλάχιστον το ποσό των 500.000 ευρώ σε ακίνητα, επιχειρήσεις, κινητές αξίες, μετοχές ή μερίδια σε νομικά πρόσωπα ή νομικές οντότητες με έδρα την Ελλάδα.

– Με το άρθρο 1 του νόμου 4714 του 2020, προσθέσαμε το άρθρο 5Β στον Κώδικα Φορολογίας Εισοδήματος, με το οποίο επεκτάθηκαν τα κίνητρα για προσέλκυση φορολογικών κατοίκων σε συνταξιούχους δικαιούχους εισοδήματος από συντάξεις στην αλλοδαπή.

Εφόσον τα πρόσωπα αυτά μεταφέρουν τη φορολογική τους κατοικία στην Ελλάδα, δύνανται να υπαχθούν σε εναλλακτική αυτοτελή φορολόγηση του εισοδήματός τους αλλοδαπής προέλευσης, με φορολογικό συντελεστή 7%, με ταυτόχρονη απαλλαγή τους από την ειδική εισφορά αλληλεγγύης.

– Με το άρθρο 40 του νόμου 4758 του 2020, με το οποίο προστέθηκε το άρθρο 5Γ στον Κώδικα Φορολογίας Εισοδήματος, θεσπίστηκαν νέα κίνητρα για τη μεταφορά της φορολογικής κατοικίας στην Ελλάδα για μισθωτούς και επιχειρηματίες.

Η διάταξη αυτή δεν έχει ως αποδέκτες και ωφελούμενους μόνο αλλοδαπούς με φορολογική κατοικία εκτός Ελλάδας.

Στοχεύουμε, παράλληλα, στον επαναπατρισμό των Ελλήνων και ιδιαίτερα των Ελλήνων της νέας γενιάς που έφυγαν στο εξωτερικό στα χρόνια της κρίσης.

Το φορολογικό κίνητρο που θεσπίζεται είναι η απαλλαγή από τον φόρο εισοδήματος και από την ειδική εισφορά αλληλεγγύης για το 50% του εισοδήματος από μισθωτή εργασία και από ατομική επιχειρηματική δραστηριότητα που αποκτάται στη χώρα μας.

Προϋπόθεση, μεταξύ άλλων, είναι η ελάχιστη παραμονή στη χώρα για μία διετία και να μην ήταν φορολογικός κάτοικος Ελλάδος τα προηγούμενα 7 από τα 8 έτη, πριν από τη μεταφορά της φορολογικής του κατοικίας στην Ελλάδα.

Απολογισμός

Στη συνέχεια η γενική γραμματέας Φορολογικής Πολιτικής και Δημόσιας Περιουσίας Αθηνά Καλύβα κ. Καλύβα έκανε τον απολογισμό και γνωστοποίησε πως τα μέτρα προσέλκυσαν:

-20 επενδυτές, το 2020 (εγκρίθηκαν οι 18 αιτήσεις) και 7 συγγενικά τους πρόσωπα από 9 χώρες εντός και εκτός ΕΕ. Σύνολο καταβληθέντων φόρων 1,9 εκατ. ευρώ

-57 επενδυτές το 2021 και 16 συγγενικά τους πρόσωπα από 18 χώρες εντός και εκτός ΕΕ. Σύνολο βεβαιωθέντος φόρου 7,9 εκατ. ευρώ

-8 συνταξιούχους (εγκρίθηκαν οι 7 αιτήσεις) το 2021 από 4 χώρες. Σύνολο εισπραχθέντων φόρων 19.000 ευρώ

-206 συνταξιούχους (εγκρίθηκαν οι 150 αιτήσεις) από 21 χώρες εντός και εκτός ΕΕ. Δεν είναι γνωστό ακόμα το σύνολο των καταβληθέντων φόρων, καθώς εκκρεμούν οι εκκαθαρίσεις των δηλώσεων.

-Περισσότερους από 1000 εργαζόμενους το 2021 . Η πλειοψηφία εξ αυτών είναι Έλληνες που είχαν φύγει στις αρχές του 2010 και πολλοί από Βρετανοί που θέλουν να αλλάξουν φορολογική έδρα λόγω Brexit