![Το επίδομα (δώρο) Πάσχα 2022 [πίνακες]](https://www.ot.gr/wp-content/uploads/2022/04/DORO-PASXA.jpg)

1. Υπολογισμός – «Πλαίσια» του δώρου. – Περιορισμός – Ημερομηνία καταβολής – Εισφορές – Αποδοχές ως βάση υπολογισμού.

1.1. Εισαγωγή – Θεσμικό πλαίσιο

1.1.1. Εισαγωγή

Κάθε εργοδότης

- υποχρεούται να καταβάλει το Δώρο του Πάσχα την τελευταία ημέρα της προθεσμίας καταβολής του που είναι σύμφωνα με την κείμενη νομοθεσία η Μεγάλη Τετάρτη, ήτοι φέτος την 20η Απριλίου 2022, Το επίδομα εορτών δεν επιτρέπεται να καταβληθούν εις είδος, αλλά μόνον εις χρήμα.

- Τα επιδόματα εορτών αποτελούν αποδοχές και η μη καταβολή τους συνεπάγεται ποινικές κυρώσεις κατά τον ΑΝ 690/45 και τον Ν. 3996/11.

- δύναται να καταβάλει το Δώρο Πάσχα στους εργαζόμενους και νωρίτερα από την ως άνω καταληκτική ημερομηνία.

- Προϋπόθεση καταβολής επιδόματος Πάσχα 2022 είναι η ύπαρξη απασχολήσεως («εργασιακής σχέσεως», ακριβέστερα) του μισθωτού μέσα στο χρονικό διάστημα από 1.1.2022 μέχρι 30.4.2022.

- α) Ολόκληρο το δώρο (μισός μηνιαίος μισθός, για όσους αμείβονται με μηνιαίο μισθό και 15 ημερομίσθια για όσους αμείβονται με ημερομίσθιο) δικαιούνται να λάβουν όσοι έχουν απασχοληθεί καθ’ όλο το χρονικό διάστημα από 1.1.2022 μέχρι 30.4.2022.

- β) Μέρος του δώρου ίσο με 1 ημερομίσθιο ή 1/30 του μηνιαίου μισθού (και όχι 1/25) για κάθε 8 ημέρες διαρκείας της εργασιακής σχέσεως μέσα στο διάστημα από 1.1.2022 μέχρι 30.4.2022, θα πάρουν όσοι από τους μισθωτούς δεν έχουν απασχοληθεί όλο το χρονικό διάστημα αυτό.

- Για χρονικό διάστημα μικρότερο των 8 ημερών καταβάλλεται ανάλογο κλάσμα.

- Το 8ήμερο υπολογίζεται με το ημερολόγιο, χωρίς να αφαιρούνται οι Κυριακές και εορτές που εμπίπτουν στο διάστημα από 1.1.2022 μέχρι 30.4.2022.

Βάση υπολογισμού του δώρου αποτελούν:

- Οι τακτικές αποδοχές που πραγματικά καταβάλλονται στους μισθωτούς κατά την 15η ημέρα πριν από το Πάσχα, φέτος την 9.4.2022.

- Σε περίπτωση που η εργασιακή σχέση έχει λυθεί πριν από την παραπάνω ημερομηνία το Δώρο Πάσχα υπολογίζεται με βάση τις αποδοχές που καταβάλλονταν την ημέρα που λύθηκε η εργασιακή σχέση.

1.1.2. Θεσμικό πλαίσιο

Το θεσμικό πλαίσιο, που ρυθμίζει το Δώρο, είναι το παρακάτω:

- Για τα επιδόματα (δώρα) εορτών Πάσχα και Χριστουγέννων ισχύει, η κατ’ εξουσιοδότησιν του Ν. 1082/80 εκδοθείσα, ΚΥΑ 19040/81 των Υπ. Οικονομικών και Εργασίας.

- Τις διατάξεις της ΚΥΑ 19040/81 είχε περιλάβει και η από 15-7-2010 Εθνική Γενική ΣΣΕ (ΔΕΝ 2010 σ. 973), καθώς και πολλές ειδικότερες ΣΣΕ και ΔΑ.

1.2. «Πλαίσια» του δώρου

1.2.1. Τι λαμβάνεται υπόψη για τον υπολογισμό του δώρου; ή ιδιότητα υπαλλήλου ή εργατοτεχνίτη ή ο τρόπος πληρωμής;

Για τον υπολογισμό του δώρου, σύμφωνα με το άρθρο 1 της ΚΥΑ 19040/81, λαμβάνεται υπ’ όψη

- ο τρόπος αμοιβής του μισθωτού (με μηνιαίο μισθό, ημερομίσθιο, ωρομίσθιο, ποσοστό κ.λπ.) και

- όχι η ιδιότητα του ως υπαλλήλου ή εργατοτεχνίτη.

Ειδικότερα το Επίδομα (Δώρο) Πάσχα είναι ίσο

- με μισό μηνιαίο μισθό για τους αμειβόμενους με μισθό και

- με 15 ημερομίσθια για τους αμειβόμενους με ημερομίσθιο.

Έτσι:

Η παρ. 3 του άρθρου 1 της ΚΥΑ προβλέπει:

Από τους ανωτέρω μισθούς, εκείνοι που η σχέση εργασίας τους με τον υπόχρεο στην καταβολή του επιδόματος εορτών Χριστουγέννων και Πάσχα, εργοδότη, δεν διήρκεσε ολόκληρο το ανωτέρω χρονικό διάστημα δικαιούνται:

[…]

Σαν επίδομα εορτών Πάσχα ποσό ίσο με 1/15 του μισθού μηνιαίου μισθού ή ένα ημερομίσθιο, ανάλογα με τον συμφωνημένο τρόπο αμοιβής, για κάθε 8ήμερο χρονικό διάστημα διαρκείας της εργασιακής σχέσεως τους, μέσα στις χρονικές περιόδους που αναφέρονται στην παρ. 2 του άρθρου 1 της ΚΥΑ.

Για χρονικό διάστημα μικρότερο του 19ημέρου ή του 8ημέρου, αντίστοιχα δικαιούνται ανάλογο κλάσμα.

1.2.2. Περίοδος Δώρου Πάσχα

Τα ανωτέρω επιδόματα, καταβάλλονται στο ακέραιο εφ’ όσον η σχέση εργασία των μισθωτών με τον υπόχρεο εργοδότη διήρκεσε ολόκληρη τη χρονική περίοδο,

- στην περίπτωση του επιδόματος εορτών Πάσχα από 1ης Ιανουαρίου μέχρι 30 Απριλίου ήτοι 120 ή 121 ημέρες (ημερολογιακές)

1.2.3. Προϋπόθεση λήψεως δώρου εορτών

Το Δώρο Πάσχα δικαιούνται οι μισθωτοί που απασχολούνται στον ιδιωτικό τομέα με σχέση εξαρτημένης εργασίας αορίστου ή ορισμένου χρόνου, πλήρους ή μερικής απασχόλησης.

Σύμφωνα με την ισχύουσα νομοθεσία όλοι οι μισθωτοί του ιδιωτικού τομέα με σχέση εξαρτημένης εργασίας

- αορίστου ή

- ορισμένου χρόνου,

- πλήρους ή

- μερικής απασχόλησης σε οποιονδήποτε εργοδότη δικαιούνται δώρο Πάσχα.

Συνεπώς προϋπόθεση λήψεως δώρου εορτών είναι το να συνδέεται ο εργαζόμενος με σχέση εξηρτημένης εργασίας (ΑΠ 1158/95, Εφετ. Αθηνών 5742/07).

- Δώρο δικαιούνται να λάβουν και τα πρόσωπα εμπιστοσύνης και διευθύνσεως (ΑΠ 353/86, ΑΠ 178/08).

Δεν δικαιούνται οι πρακτικώς ασκούμενοι σπουδαστές ΤΕΙ – ΣΕΛΕΤΕ. Ούτε οι μαθητές ΟΑΕΔ κ.λπ. που ασκούνται πρακτικώς.

Δεν οφείλεται δώρο (ούτε εισφορές επ’ αυτού) για διάστημα μετά από την λύση της σχέσεως εργασίας.

1.2.4. Χρόνοι που συνυπολογίζονται στο Δώρο Πάσχα

- Δεν αφαιρείται αλλά λαμβάνεται υπόψη για τον υπολογισμό του Δώρου Πάσχα ο χρόνος υποχρεωτικής αποχής από την εργασία των γυναικών πριν και μετά τον τοκετό.

- Το χρονικό διάστημα κατά το οποίο εργαζόμενος σπουδαστής έλαβε σπουδαστική άδεια προκειμένου να συμμετάσχει σε εξετάσεις.

- Ο χρόνος άδειας λουτροθεραπείας, εφόσον υπάρχει γνωμάτευση από ασφαλιστικό οργανισμό.

- Αν ο μισθωτός ασθένησε κατά το ανωτέρω χρονικό διάστημα θα αφαιρεθούν μόνο οι ημέρες που έλαβε επίδομα ασθενείας από τον ασφαλιστικό φορέα.

- οι ημέρες υποχρεωτικής αποχής των γυναικών μισθωτών πριν και μετά τον τοκετό (8 εβδομάδες πριν και 9 εβδομάδες μετά, σύμφωνα με το άρθρο 7 της από 9-6-93 ΕΓΣΣΕ) και ν. 4808/2021.

- Υπολογίζεται και το επί πλέον διάστημα που χορηγείται ως άδεια όταν ο τοκετός πραγματοποιήθηκε αργότερα από το χρονικό σημείο που είχε πιθανολογηθεί.

- Τέλος υπολογίζονται και οι ημέρες κατά τις οποίες ο μισθωτός δεν προσέφερε εργασία λόγω επισχέσεως.

- Επίσης ο χρόνος υπερημερίας του εργοδότη, αφού κατ’ αυτόν οφείλονται αποδοχές στον μισθωτό.

1.2.5. Ποιες ημέρες δεν υπολογίζονται στην περίοδο Δώρου δηλ. αφαιρούνται από τις 120 ημέρες της περιόδου

- Απουσία αδικαιολόγητη.

- Άδεια άνευ αποδοχών.

- Ασθένεια (επιδοτούμενη) όχι 3ήμερα

Παράδειγμα: Αν ένας μισθωτός απουσίασε από την εργασία του λόγω ασθένειας 60 μέρες και πήρε επίδομα ασθενείας από το ασφαλιστικό του ταμείο μόνο για 40 ημέρες, θα αφαιρεθούν από το χρονικό διάστημα της εργασιακής σχέσης μόνο οι 40 ημέρες για τις οποίες επιδοτήθηκε και όχι οι 60.

- στρατεύσεως (εκτός από το διάστημα που ο μισθωτός απασχολήθηκε στον εργοδότη, είτε διότι στρατεύθηκε μετά από την 1-1-2022, είτε διότι επέστρεψε από τον στρατό πριν από την 30-4-2022 καθώς και

- λόγω γονικής αδείας (Αλλ. ΔΕΝ 2009 σ. Π91 (Π95) και ΔΕΝ 1988 σ. 349) και

- μετά από το άρθρο 28 του Ν. 4808/21 (ΔΕΝ 2021, τ. 1776 σ. 1025),

- με το οποίο προβλέπεται η επιδότηση από τον ΟΑΕΔ για τους δύο πρώτους μήνες της 4μηνης αδείας, και

- συνδικαλιστικής αδείας

- το διάστημα της απουσίας των εργαζομένων για συνδικαλιστική δραστηριότητα , δηλαδή ο χρόνος της συνδικαλιστικής άδειας

Επίσης αφαιρούνται

- οι ημέρες αδείας των Σπουδαστών, αφού είναι χρόνος αδείας άνευ αποδοχών.

- Δεν υπολογίζεται ούτε το διάστημα της εξαμήνου ειδικής αδείας που χορηγείται μετά από την άδεια λοχείας, αφού κατ’ αυτό δεν καταβάλλονται αποδοχές από τον εργοδότη.

- Δεν υπολογίζονται επίσης τα διαστήματα αναστολής της συμβάσεως εργασίας λόγω του Κορωνοϊού (κατά τα οποία χορηγεί το Κράτος ειδικού σκοπού αποζημίωση).

1.3. Υπολογισμός του Δώρου

1.3.1. Για όσους αμείβονται με μισθό ή ημερομίσθιο, ο υπολογισμός του δώρου προβλέπεται στο άρθρο 1 της ΥΑ 19040/81.

Βάση υπολογισμού του δώρου αποτελούν, οι αποδοχές που πραγματικά καταβάλλονται στους μισθωτούς κατά την 15η ημέρα πριν από το Πάσχα, φέτος την Παρασκευή 8.4.2022.

Καταβαλλόμενος μισθός ή ημερομίσθιο είναι το σύνολο των τακτικών αποδοχών. Στη έννοια των τακτικών αποδοχών περιλαμβάνονται ο μισθός ή το ημερομίσθιο, καθώς και κάθε άλλη παροχή, που χορηγείται τακτικά.

- είτε σε χρήμα

- είτε σε είδος,

όπως

- υπερεργασία,

- νόμιμη υπερωρία,

- επίδομα αδείας,

- επίδομα ισολογισμού,

- επιδόματα για τροφή,

- κατοικία, κτλ

εφ’ όσον καταβάλλεται από τον εργοδότη σαν αντάλλαγμα της παρεχόμενης από τον μισθωτό εργασίας,

- τακτικά κάθε μήνα, ή

- κατ’ επανάληψη περιοδικά σε ορισμένα διαστήματα του χρόνου.

1.3.2. Υπολογισμός του δώρου προβλέπεται στο άρθρο 1 της ΥΑ 19040/81

1.3.2.1. Γενικά

Αν κάποιος εργαστεί ολόκληρο το ανωτέρω χρονικό διάστημα δικαιούται να λάβει

- μισό μηνιαίο μισθό αν αμείβεται με μισθό και

- 15 ημερομίσθια αν αμείβεται με ημερομίσθιο.

Σε περίπτωση όμως που η σχέση εργασίας κάποιου μισθωτού με τον εργοδότη του δεν είχε διάρκεια ολόκληρο το προαναφερόμενο χρονικό διάστημα

- είτε γιατί αποχώρησε οικειοθελώς από την εργασία του,

- είτε γιατί απολύθηκε, δικαιούται να λάβει αναλογία Δώρου η οποία υπολογίζεται ως εξής:

- Προκειμένου για αμειβόμενο με μισθό, ποσό ίσο με 1/15 του μισού μηνιαίου μισθού ή

- ένα ημερομίσθιο ανάλογα με το συμφωνημένο τρόπο αμοιβής, για κάθε 8 (οκτώ) ημερολογιακές ημέρες.

- Σε περίπτωση που κάποιος εργαστεί λιγότερο από οκτώ ημέρες δικαιούται ανάλογο κλάσμα για Δώρο Πάσχα.

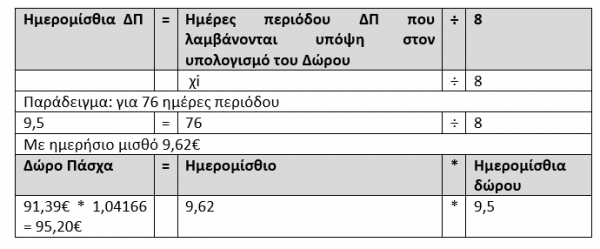

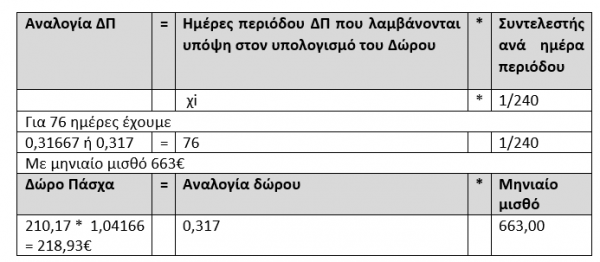

1.3.2.2. Δώρο Πάσχα ημερομισθίου:

Σύμφωνα με την ΚΥΑ έχουμε 1 ημερομίσθιο Δώρου για κάθε 8 ημέρες [ΣΣ Το 8ήμερο υπολογίζεται με το ημερολόγιο, χωρίς να αφαιρούνται οι Κυριακές και εορτές που εμπίπτουν στο διάστημα από 1-1-2022 μέχρι 30-4-2022], ήτοι:

1.3.2.3. Δώρο Πάσχα εμμίσθου:

Για τους έμμισθους έχουμε την σχέση:

και στην συνέχεια

1.3.3. Για όσους αμείβονται με ποσοστό ή κατά μονάδα εργασίας ή άλλο σύστημα κυμαινομένων αποδοχών.

Για όσους αμείβονται με ποσοστό ή κατά μονάδα εργασίας ή άλλο σύστημα κυμαινομένων αποδοχών,

- όπως με μικτό σύστημα βασικό ημερομίσθιο ή μισθός και πρόσθετες αμοιβές κυμαινόμενες, π.χ.

- επιδόματα παραγωγής ή αυξημένης αποδόσεως κ.λπ.),

- ο υπολογισμός του δώρου προβλέπεται από το άρθρο 4 της αποφάσεως.

- Ο υπολογισμός γίνεται με τη μέθοδο του μέσου όρου των (κυμαινομένων) αποδοχών που έλαβε ο κάθε μισθωτός μέσα στο διάστημα από 1-1-2022 μέχρι 30-4-2022 ή μέχρι της λύσεως της σχέσεως εργασίας.

- Ειδικότερα, το μέσο ημερομίσθιο βρίσκεται με την διαίρεση του συνόλου των αμοιβών αυτών, με τον συνολικό αριθμό των ημερών, που εργάστηκε

1.3.4. Για όσους αμείβονται με ωρομίσθιο

Για όσους αμείβονται με ωρομίσθιο, ο υπολογισμός γίνεται

- βάσει του μέσου όρου των αποδοχών του διαστήματος από 1.1.2022 μέχρι 30.4.2022 (άρθρο 4 της αποφάσεως).

- Για τους ωρομίσθιους έχουμε εφαρμογή των παραπάνω, ανάλογα με το αν το ωρομίσθιό τους προκύπτει

- από (τον) μισθό ή

- από (το) ημερομίσθιο που αντιστοιχεί στην ειδικότητά τους και

- με το οποίο αμείβεται ο απασχολούμενος κατά πλήρες ωράριο.

1.3.5. Περιπτώσεις εποχιακών εργασιών, σχέσεως εργασίας για εκτέλεση ορισμένου έργου και σχέσεως εργασίας ορισμένου χρόνου

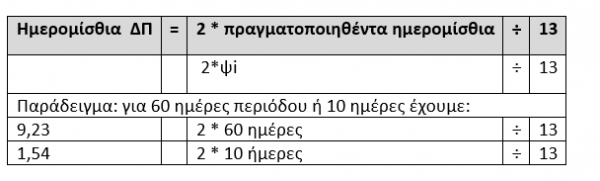

Για τις περιπτώσεις εποχιακών εργασιών, σχέσεως εργασίας για εκτέλεση ορισμένου έργου και σχέσεως εργασίας ορισμένου χρόνου, το επίδομα Πάσχα πού οφείλεται είναι 2 ημερομίσθια για κάθε 13 πραγματοποιηθέντα ημερομίσθια μέσα στο διάστημα από 1.1.2022 μέχρι 30.4.2022.

Για λιγότερα από 13 ημερομίσθια οφείλεται ανάλογο κλάσμα (άρθρο 1 παράγρ. 5 της αποφάσεως), 2 ημερομίσθια δώρου για 13 ημέρες περιόδου

Επισημάνσεις της ειδικής περίπτωσης εποχικών δραστηριοτήτων

- Η διάταξη έχει, προφανώς, υπ’ όψιν περιπτώσεις μη καθημερινής (διαλειπούσης) απασχολήσεως.

- Σε περίπτωση τακτικής, καθημερινής απασχολήσεως επί 6 ή 5 ημέρες ανεξαρτήτως αριθμού ωρών, το επίδομα Πάσχα στις ανωτέρω περιπτώσεις μπορεί να υπολογισθεί και με τον συνήθη τρόπο, όπως παραπάνω αναπτύχτηκε και όχι βάσει των πραγματοποιηθέντων ημερομισθίων.

- Για τους μισθωτούς που αμείβονται με μισθό, ως «ημερομίσθιο» θεωρείται, προφανώς, το 1/30 του μισθού (εν σχέσει προς το πλήρες δώρο 15/30), όπως ορίζεται για το δώρο Πάσχα στο άρθρο 1 παράγρ. 3β της αποφάσεως.

1.3.6 Για τις περιπτώσεις μερικής απασχολήσεως:

1.3.6.1. Γνήσια μερική απασχόληση (απασχόληση λιγότερες ώρες την ημέρα όλες τις εργάσιμες ημέρες της εβδομάδας)

Ο απασχολούμενος καθημερινά λιγότερες σε σχέση με την πλήρη απασχόληση ώρες, θα λάβει ως δώρο όσα ημερομίσθια ίσα με το 1/6 της εβδομαδιαίας αμοιβής ή όσα τριακοστά του μισθού λαμβάνει και ο πλήρως απασχολούμενος (βάσει όμως των μειωμένων, αναλόγως προς τον χρόνο απασχολήσεώς του, μηνιαίων αποδοχών). Βλέπε παραπάνω 1.3.2.2. & 1.3.2.3.

1.3.6.2. Εκ περιτροπής απασχόληση

Το άρθρο 4 παρ. 3 της Κ ΥΑ 19040/81 που ορίζει ότι οι εκ περιτροπής απασχολούμενοι δικαιούνται δώρου και για τα μη πραγματοποιηθέντα ημερομίσθια έχει εφαρμογή μόνον στις περιπτώσεις κατά τις οποίες καταβάλλονται αποδοχές και για τις ημέρες μη απασχολήσεως.

1.3.6.3. Διαλείπουσα απασχόληση, (δηλαδή μειωμένη ανά ημέρα και όχι καθημερινή)

Ο απασχολούμενος με διαλείπουσα, (δηλαδή όχι καθημερινή) απασχόληση επί λιγότερες των 6 (επί 6ημέρου συστήματος εργασίας) ή των 5 (επί πενθημέρου συστήματος) ημέρες, κατά πλήρες ωράριο (εκ περιτροπής εργασία) θα λάβει ως δώρο 2 ημερομίσθια ανά 13 πραγματοποιηθέντα μέσα στο διάστημα από 1.1.2022 μέχρι 30.4.2022. Βλέπε παραπάνω 1.3.5.

Ο απασχολούμενος με διαλείπουσα απασχόληση επί λιγώτερες ημέρες την εβδομάδα, με μειωμένη καθημερινώς απασχόληση: 2 ημερομίσθια δώρου ανά 13 πραγματοποιηθέντα ημερομίσθια. Βλέπε παραπάνω 1.3.5.

Αν η απασχόληση δεν παρέχεται επί σταθερό πάντοτε αριθμό ωρών, με συνέπεια να κυμαίνονται οι ημερήσιες αποδοχές, η εξεύρεση του ποσού του δώρου θα γίνει με βάση τον μέσο όρο αποδοχών, κατ’ αρθρ. 4 της ΥΑ 19040/81. Βλέπε παραπάνω 1.3.4.

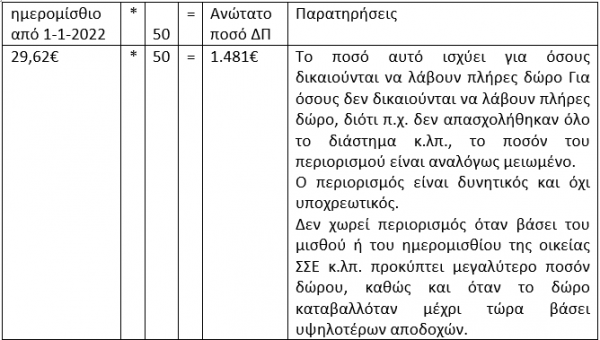

1.4. Περιορισμός Δώρου

Το ποσόν του επιδόματος εορτών Πάσχα μπορεί να περιορισθεί στο 50πλάσιο του ημερομισθίου του ανειδικεύτου εργάτη, δηλαδή στο ποσόν των 1.481€ ήτοι:

1.5. Εισφορές και λοιπές κρατήσεις

Για τις εισφορές και λοιπές κρατήσεις επί του δώρου, και την καταβολή τους σε δόσεις, προβλέπει το άρθρο 9 της αποφάσεως. Οι εισφορές του ΙΚΑ πρέπει να καταβληθούν εφ’ άπαξ μέχρι της τελευταίας εργάσιμης ημέρας του Ιουνίου 2022 (άρθρο 13 του Ν. 2972)

Σε εισφορές υπόκειται και το επί πλέον ποσόν του δώρου που χορηγεί οικειοθελώς ο εργοδότης.

1.6. Δώρο Πάσχα και Κορωνοϊός

- Δώρο οφείλεται από τον εργοδότη για όσο διάστημα παρέχεται εργασία και οφείλονται αποδοχές μέσα στο διάστημα από 1-1 έως 30-4-2022.

- Δεν οφείλεται δώρο για τα διαστήματα αποχής του μισθωτού από την εργασία λόγω αναστολής της συμβάσεως εργασίας. Όσον αφορά τον Μηχανισμό ΣΥΝ-ΕΡΓΑΣΙΑ:

- Αν μεν το σύστημα έχει την μορφή παροχής εργασίας με μειωμένη απασχόληση καθημερινώς, το οφειλόμενο από τον εργοδότη δώρο εξευρίσκεται κανονικά και έχει ως βάση υπολογισμού τις αναλόγως μειωμένες αποδοχές

- Αν έχει την μορφή διαλείπουσας εργασίας, ο υπολογισμός γίνεται βάσει του τρόπου που υποδεικνύει η απόφαση 19040/81, δηλαδή ανά 13 ημέρες πραγματικής εργασίας οφείλονται 2 ημερομίσθια δώρου.

Για τα υπόλοιπα διαστήματα παρέχεται δώρο από το Κράτος.

Πηγή: ΔΕΝ, Παλαιολόγου Ι. Λιάζου «Μισθοδοσία Προσωπικού – Πρακτικός Οδηγός» Έκδοση 3η 2022

Παλαιολόγος Ι. Λιάζος

Οικονομόλογος

Εργασιακός & Ασφαλιστικός Σύμβουλος

![Τεκμήρια: Τι πρέπει να γνωρίζετε για την απόκτηση σκαφών αναψυχής [Μέρος Β]](https://www.ot.gr/wp-content/uploads/2021/04/tourismos-skafi.jpg)

![Ειδική παράταση της παραγραφής μετά την έκδοση απόφασης της Διεύθυνσης Επίλυσης Διαφορών [Μέρος 6ο]](https://www.ot.gr/wp-content/uploads/2026/06/income-tax-4097292_1920-1-1024x683-1.jpg)