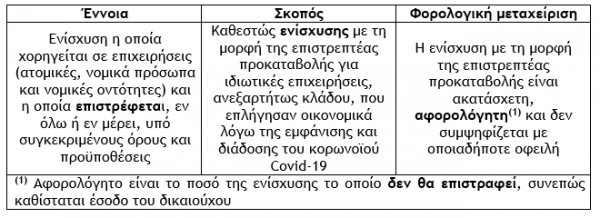

1. Έννοια, σκοπός και φορολογική μεταχείριση

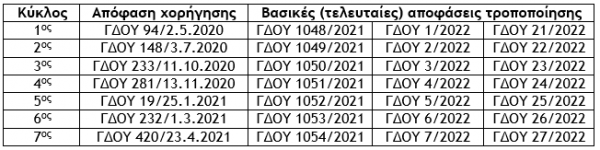

α) Με τις πρόσφατες αποφάσεις (ΓΔΟΥ 21/2022, ΓΔΟΥ 22/2022, ΓΔΟΥ 23/2022, ΓΔΟΥ 24/2022, ΓΔΟΥ 25/2022, ΓΔΟΥ 26/2022 και ΓΔΟΥ 27/2022), τροποποιήθηκαν, για μια φορά ακόμα, οι αρχικές αποφάσεις για τη διαδικασία και τις προϋποθέσεις χορήγησης ενισχύσεων με τη μορφή επιστρεπτέων προκαταβολών (κύκλοι 1 έως και 7) σε επιχειρήσεις που επλήγησαν οικονομικά λόγω της εμφάνισης και διάδοσης της νόσου του κορωνοϊού Covid-19, σε ότι αφορά τη διαδικασία και τις προϋποθέσεις επιστροφής των ανωτέρω ενισχύσεων.

Επισημάνσεις

i) Η απόφαση ΓΔΟΥ 94/2.5.2020 έχει τροποποιηθεί επίσης με τις αποφάσεις ΓΔΟΥ 101/2020, ΓΔΟΥ 218/15.9.2020 ΓΔΟΥ 285/23.11.2020, ΓΔΟΥ 171/19.2.2021, ΓΔΟΥ 608/30.6.2021, ΓΔΟΥ 737/16.7.2021 και ΓΔΟΥ 957/29.9.2021.

ii) Η απόφαση ΓΔΟΥ 148/3.7.2020 έχει τροποποιηθεί επίσης με τις αποφάσεις ΓΔΟΥ 163/10.7.2020, ΓΔΟΥ 170/15.7.2020, ΓΔΟΥ 193/31.7.2020, ΓΔΟΥ 219/15.9.2020, ΓΔΟΥ 286/23.11.2020, ΓΔΟΥ 172/19.2.2021, ΓΔΟΥ 609/30.6.2021, ΓΔΟΥ 738/16.7.2021, και ΓΔΟΥ 958/29.9.2021.

iii) Η απόφαση ΓΔΟΥ 233/11.10.2020 έχει τροποποιηθεί επίσης με τις αποφάσεις ΓΔΟΥ 246/2020, ΓΔΟΥ 287/23.11.2020, ΓΔΟΥ 173/19.2.2021, ΓΔΟΥ 610/30.6.2021, ΓΔΟΥ 739/16.07.2021, και ΓΔΟΥ 959/29.9.2021.

iv) Η απόφαση ΓΔΟΥ 281/13.11.2020 έχει τροποποιηθεί επίσης με τις αποφάσεις ΓΔΟΥ 282/17.11.2020, ΓΔΟΥ 295/24.11.2020, ΓΔΟΥ 296/26.11.2020, ΓΔΟΥ 392/9.12.2020, ΓΔΟΥ 174/19.2.2021, ΓΔΟΥ 611/30.6.2021, ΓΔΟΥ 740/16.7.2021, και ΓΔΟΥ 960/29.9.2021.

v) Η απόφαση ΓΔΟΥ 19/25.1.2021 έχει τροποποιηθεί επίσης με τις αποφάσεις ΓΔΟΥ 38/2021, ΓΔΟΥ 133/2021, ΓΔΟΥ 175/19.2.2021, ΓΔΟΥ 612/30.6.2021, ΓΔΟΥ 741/16.7.2021, και ΓΔΟΥ 961/29.9.2021.

vi) Η απόφαση ΓΔΟΥ 233/1.3.2021 έχει τροποποιηθεί επίσης με τις αποφάσεις ΓΔΟΥ 289/10.3.2021, ΓΔΟΥ 613/30.6.2021, ΓΔΟΥ 742/16.7.2021, και ΓΔΟΥ 962/29.9.2021.

vii) Η απόφαση ΓΔΟΥ 420/23.4.2021 έχει τροποποιηθεί επίσης με τις αποφάσεις ΓΔΟΥ 432/2021, ΓΔΟΥ 451/10.5.2021, ΓΔΟΥ 614/30.6.2021, ΓΔΟΥ 743/16.7.2021, την ΓΔΟΥ 963/29.9.2021.

β) Οι βασικές μεταβολές για τους ανωτέρω κύκλους επιστρεπτέων προκαταβολών είναι οι ακόλουθες :

αα) Το ποσό της ενίσχυσης, με τη μορφή επιστρεπτέας προκαταβολής, δεν επιβαρύνεται με επιτόκιο.

ββ) Για το χρονικό διάστημα ως την 30 Ιουνίου 2022 παρέχεται περίοδος χάριτος, κατά την οποία η δικαιούχος επιχείρηση δεν υποχρεούται να επιστρέψει οιοδήποτε τμήμα της ενίσχυσης.

γγ) Μετά την παρέλευση της περιόδου χάριτος, το επιστρεπτέο ποσό της ληφθείσας ενίσχυσης είναι πληρωτέο σε 96 ισόποσες άτοκες μηνιαίες δόσεις, εκ των οποίων οι πρώτη θα καταβληθεί μέχρι την τελευταία εργάσιμη ημέρα του μηνός Ιουλίου 2022 (σ.σ. 29.7.2022) και οι υπόλοιπες μέχρι και την τελευταία εργάσιμη ημέρα των επομένων 95 μηνών.

δδ) Εναλλακτικά, παρέχεται η δυνατότητα εφάπαξ καταβολής του επιστρεπτέου ποσού της ληφθείσας ενίσχυσης έως και την 29 Ιουλίου 2022, με έκπτωση 15% επί του επιστρεπτέου ποσού της ληφθείσας ενίσχυσης. Το ποσό καταβάλλεται εντός της ανωτέρω προθεσμίας και η έκπτωση ισχύει ως την καταληκτική ημερομηνία αυτή.

Επισήμανση : Στην περίπτωση της εφάπαξ επιστροφής του ανωτέρω επιστρεπτέου ποσού μετά την καταβολή του και εφόσον αυτή πραγματοποιηθεί εμπρόθεσμα, μέχρι και την 29η Ιουλίου 2022, το ποσό της έκπτωσης του 15% προσαυξάνει το μη επιστρεπτέο ποσό της ενίσχυσης το οποίο είναι αφορολόγητο, ενώ το ποσό της επιστροφής μειώνει το χορηγηθέν ποσό της ενίσχυσης και :

i) εφόσον η ενίσχυση έχει χορηγηθεί βάσει του Προσωρινού Πλαισίου, δεν συνυπολογίζεται στο όριο σώρευσης για το Προσωρινό Πλαίσιο, της παραγράφου 1 του άρθρου 5 της σχετικής απόφασης, ή

ii) εφόσον η ενίσχυση έχει χορηγηθεί βάσει του Κανονισμού de minimis, δεν συνυπολογίζεται για το σκοπό υπολογισμού του ορίου σώρευσης της παραγράφου 1 του άρθρου 5 της σχετικής απόφασης.

εε) Η προθεσμία υποβολής των απαραίτητων δικαιολογητικών είχε παραταθεί μέχρι και την 31η Δεκεμβρίου 2021. Υπενθυμίζεται ότι, εφόσον η επιχείρηση ενισχύεται βάσει του Προσωρινού

Πλαισίου, οφείλει να υποβάλει, μέσω της ηλεκτρονικής πλατφόρμας «myBusinessSupport» τα δικαιολογητικά που προβλέπονται στο Παράρτημα ΙΙ.Β. κάθε απόφασης. Τα δικαιολογητικά αυτά είναι :

i) Υπεύθυνη δήλωση του λογιστή της επιχείρησης που να βεβαιώνει ότι η επιχείρηση την 31.12.2019 (ανάλογα με την νομική μορφή και το είδος βιβλίων της επιχείρησης), σύμφωνα με τα αναγραφόμενα στο σημείο Α’ του Παραρτήματος Ι «Ορισμός Προβληματικής Επιχείρησης» :

a) Είτε δεν είχε απωλέσει πάνω από το ήμισυ του εγγεγραμμένου της κεφαλαίου λόγω συσσωρευμένων ζημιών,

b) Είτε δεν είχε απωλέσει πάνω από το ήμισυ του κεφαλαίου της, όπως εμφαίνεται στους λογαριασμούς της εταιρείας, λόγω συσσωρευμένων ζημιών.

Το ανωτέρω δεν απαιτείται στην περίπτωση ανεξάρτητων ατομικών επιχειρήσεων, καθώς και στην περίπτωση των μικρών και πολύ μικρών επιχειρήσεων.

Επιπλέον, εάν πρόκειται για μεγάλη επιχείρηση, να βεβαιώνει ότι τα τελευταία δύο έτη :

a) Ο δείκτης χρέους προς ίδια κεφάλαια της επιχείρησης δεν ήταν υψηλότερος του 7,5, και

b) Ο δείκτης κάλυψης χρηματοοικονομικών υποχρεώσεων της επιχείρησης (EBITDA interest coverage ratio) δεν ήταν κάτω του 1,0.

ii) Ενιαίο Πιστοποιητικό Δικαστικής Φερεγγυότητας. Ειδικότερα, το Ενιαίο Πιστοποιητικό Δικαστικής Φερεγγυότητας, για τα Δικαστήρια εντός ΟΣΔΔΥ-ΠΠ που διαθέτουν ηλεκτρονικό σύστημα, αναζητείται αυτεπαγγέλτως, με αποστολή σχετικών στοιχείων από την Α.Α.Δ.Ε., όπως ενδεικτικά Α.Φ.Μ., Έδρα, Επωνυμία κ.λπ.

στστ) Δεν επιτρέπεται η υπαγωγή της οφειλής, (επιστρεπτέο ποσό) σε άλλη ρύθμιση αποπληρωμής οφειλών βάσει νόμου, δικαστικής απόφασης, συμφωνίας ή απόφασης διοικητικού οργάνου.

Γιώργος Α. Κορομηλάς

Φορολογικός σύμβουλος – Συγγραφέας φορολογικών βιβλίων

Διευθυντής Φορολογικού τμήματος Tax Advisors I.K.E.

Πρόεδρος Ινστιτούτου Οικονομικών και Φορολογικών Μελετών

![Ειδική παράταση της παραγραφής μετά την έκδοση απόφασης της Διεύθυνσης Επίλυσης Διαφορών [Μέρος 5ο]](https://www.ot.gr/wp-content/uploads/2026/05/tax.jpg)