2.2. Επιβατηγά αυτοκίνητα ιδιωτικής χρήσης

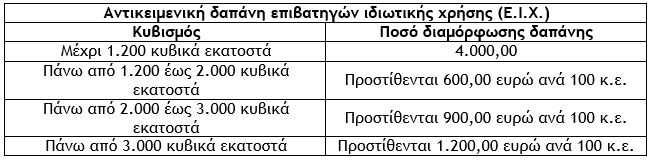

α) Η ετήσια αντικειμενική δαπάνη επιβατηγών αυτοκινήτων ιδιωτικής χρήσης (Ε.Ι.Χ.) προσδιορίζεται σύμφωνα με τον ακόλουθο πίνακα:

β) Τα ανωτέρω ποσά της ετήσιας αντικειμενικής δαπάνης μειώνονται ανάλογα με την παλαιότητα του αυτοκινήτου, η οποία υπολογίζεται από το έτος πρώτης κυκλοφορίας του στην Ελλάδα ή σε χώρα της Ε.Ε./ΕΟΧ :

αα) Κατά ποσοστό 30% για χρονικό διάστημα πάνω από 5 και μέχρι 10 έτη.

ββ) Κατά ποσοστό 50% για χρονικό διάστημα πάνω από 10 έτη.

Για τα επιβατικά ιδιωτικής χρήσης αυτοκίνητα που αγοράστηκαν μεταχειρισμένα από τον Ο.Δ.Δ.Υ., ως έτος πρώτης κυκλοφορίας για τον υπολογισμό της παλαιότητας θεωρείται ο χρόνος που τέθηκαν για πρώτη φορά σε κυκλοφορία στην Ελλάδα ή σε χώρα της Ε.Ε./Ε.Ο.Χ. προ πώλησης τους από τον Ο.Δ.Δ.Υ., εφόσον αποδεικνύεται, διαφορετικά θεωρείται αυτό που αναγράφεται στην άδεια κυκλοφορίας που χορηγήθηκε μετά την μεταβίβασή τους από τον Ο.Δ.Δ.Υ. Αν ο κυβισμός του αυτοκινήτου δεν καταλήγει σε πλήρη εκατοντάδα (π.χ. 1240, 1290 κ.ε.) τότε θα γίνεται στρογγυλοποίηση προς την πλησιέστερη εκατοντάδα (μέχρι 50 κ.ε. προς την αμέσως προηγούμενη και πάνω από 50 κ.ε. προς την αμέσως επόμενη).

Επισημάνσεις

i) Τα ανωτέρω καταλαμβάνουν και τα αυτοκίνητα μεικτής χρήσης καθώς και τα αυτοκίνητα τύπου Jeep.

ii) Τα ανωτέρω καταλαμβάνουν και τα αυτοκινούμενα τροχόσπιτα λόγω του ότι υπάγονται στην έννοια των Ε.Ι.Χ. αυτοκινήτων.

γ) Σε περίπτωση απόκτησης ή μεταβίβασης με οποιοδήποτε τρόπο Ε.Ι.Χ. αυτοκινήτου κατά τη διάρκεια του έτους η αντικειμενική δαπάνη μερίζεται σε τόσα δωδέκατα όσοι και οι μήνες κυριότητας ή κατοχής του αυτοκινήτου. Διάστημα μεγαλύτερο από 15 ημέρες λογίζεται ως ολόκληρος μήνας.

Τα ανωτέρω εφαρμόζονται και στην περίπτωση ακινησίας ή ολοκληρωτικής καταστροφής του αυτοκινήτου από οποιαδήποτε αίτια. Οι διατάξεις που αναφέρονται στον περιορισμό της αντικειμενικής δαπάνης αυτοκινήτου λόγω ακινησίας εφαρμόζονται και στα αυτοκίνητα με ξένους αριθμούς κυκλοφορίας, εφόσον αποδεικνύεται η ακινησία τους από σχετική βεβαίωση της αρμόδιας τελωνειακής αρχής.

Σε περίπτωση που ιδιοκτήτες Ε.Ι.Χ. αυτοκινήτων θέτουν περισσότερες από μία φορά το χρόνο τα αυτοκίνητά τους σε ακινησία από 16 ημέρες το μήνα και πάνω και τα κυκλοφορούν τις υπόλοιπες ημέρες, για τον υπολογισμό της αντικειμενικής δαπάνης του αυτοκινήτου μέσα στο χρόνο θα αθροίζονται οι μέρες κυκλοφορίας του αυτοκινήτου μέσα στο χρόνο και το άθροισμά τους θα διαιρείται με τον αριθμό 30. Το πηλίκο αυτής της διαίρεσης θα δίνει τους μήνες κυκλοφορίας με βάση τους οποίους θα γίνεται ο υπολογισμός της αντικειμενικής δαπάνης από την κυριότητα ή την κατοχή του Ε.Ι.Χ. αυτοκινήτου.

Παράδειγμα 1ο (Επιβατηγό ιδιωτικής χρήσης 1.800 κ.ε., 3 ετών)

| Μέχρι 1.200 κ.ε. | 4.000,00 | ||||

| Πλέον | 600 κ.ε. (600,00 ευρώ ανά 100 κ.ε.) | 3.600,00 | |||

| Ετήσια αντικειμενική δαπάνη | 7.600,00 |

Παράδειγμα 2ο (Επιβατηγό ιδιωτικής χρήσης 2.300 κ.ε., 7 ετών)

| Μέχρι 1.200 κ.ε. | 4.000,00 | ||||

| Πλέον | 800 κ.ε. (600,00 ευρώ ανά 100 κ.ε.) | 4.800,00 | |||

| Πλέον | 300 κ.ε. (900,00 ευρώ ανά 100 κ.ε.) | 2.700,00 | |||

| Σύνολο | 11.500,00 | ||||

| Μείον | Μείωση 30% λόγω παλαιότητας (11.500,00 χ 30%) | 3.450,00 | |||

| Ετήσια αντικειμενική δαπάνη | 8.050,00 |

Παράδειγμα 3ο (Επιβατηγό ιδιωτικής χρήσης 2.000 κ.ε., 11 ετών)

| Μέχρι 1.200 κ.ε. | 4.000,00 | ||||

| Πλέον | 800 κ.ε. (600,00 ευρώ ανά 100 κ.ε.) | 4.800,00 | |||

| Σύνολο | 8.800,00 | ||||

| Μείον | Μείωση 50% λόγω παλαιότητας (8.800,00 χ 50%) | 4.400,00 | |||

| Ετήσια αντικειμενική δαπάνη | 4.400,00 |

2.2.1. Αντικειμενική δαπάνη Ε.Ι.Χ. κυριότητας ανηλίκου

Η αντικειμενική δαπάνη που προκύπτει με βάση Ε.Ι.Χ. αυτοκίνητο του οποίου κύριος ή κάτοχος είναι ανήλικο τέκνο λογίζεται ως αντικειμενική δαπάνη του γονέα που έχει το μεγαλύτερο εισόδημα και αν αυτός έχασε τη γονική μέριμνα, του άλλου γονέα, ανεξάρτητα από το εάν για το τέκνο αυτό υπάρχει υποχρέωση υποβολής ξεχωριστής δήλωσης φορολογίας εισοδήματος.

Επισήμανση: Στην περίπτωση που οι γονείς έχουν ίσο εισόδημα ή που κανείς από τους γονείς δεν έχει εισόδημα, η αντικειμενική αυτή δαπάνη λογίζεται ως δαπάνη του πατέρα.

2.2.2. Εικονική μεταβίβαση Ε.Ι.Χ.

Σε περίπτωση εικονικής μεταβίβασης Ε.Ι.Χ. αυτοκινήτου με σκοπό την απόκτηση αυτού από περισσότερα πρόσωπα, η αντικειμενική δαπάνη με βάση το αυτοκίνητο αυτό ισχύει αυτοτελώς στο σύνολό της για κάθε ένα από τους συμβαλλομένους.

Ως εικονική θεωρείται η μεταβίβαση ή η απόκτηση όταν πραγματοποιείται ιδίως μεταξύ συγγενών εξ’ αίματος ή εξ’ αγχιστείας κατευθείαν γραμμή ή εκ πλαγίου μέχρι και τον τρίτο βαθμό, δηλαδή μεταξύ γονέων και παιδιών, μεταξύ πάππων και εγγονών, μεταξύ προπάππων και δισέγγονων, μεταξύ αδελφών, μεταξύ πρώτων ανιψιών και πρώτων θείων (τα ανίψια θα είναι τα παιδιά των αδελφών του φορολογουμένου και οι θείοι ή οι θείες τα αδέλφια των γονέων του φορολογουμένου).

Επισήμανση: Οι συγγενείς εξ’ αίματος του ενός από τους συζύγους είναι συγγενείς εξ’ αγχιστείας του άλλου συζύγου στην ίδια γραμμή και τον ίδιο βαθμό (Α.Κ. 1464). Αντίθετα οι σύζυγοι δεν θεωρούνται μεταξύ τους συγγενείς εξ’ αίματος ή εξ’ αγχιστείας.

Σε κάθε περίπτωση οι φορολογούμενοι έχουν δικαίωμα ανταπόδειξης, δηλαδή μπορούν να προσκομίσουν στοιχεία από τα οποία να προκύπτει ότι δεν είναι εικονική η μεταβίβαση του αυτοκινήτου ή η απόκτηση του ή η συγκυριότητα τους σε αυτό. Στην περίπτωση που η συγκυριότητα είναι πραγματική η αντικειμενική δαπάνη μερίζεται κατά το λόγο των ιδανικών μεριδίων κάθε ενός συγκύριου. Η μεταβίβαση του Ε.Ι.Χ. αυτοκινήτου λόγω κληρονομιάς δεν θεωρείται εικονική και κατά συνέπεια η αντικειμενική δαπάνη θα υπολογιστεί με βάση το ποσοστό συνιδιοκτησίας επί του αυτοκινήτου που ανήκει στον φορολογούμενο.

Γιώργος Α. Κορομηλάς

Φορολογικός σύμβουλος – Συγγραφέας φορολογικών βιβλίων

Διευθυντής Φορολογικού τμήματος Tax Advisors I.K.E.

Πρόεδρος Ινστιτούτου Οικονομικών και Φορολογικών Μελετών