Η περίφημη φράση του Harry Truman για το τι σημαίνει ύφεση, θα πρέπει αργά ή γρήγορα να γίνει οδηγός για την οικονομία τόσο της Ευρώπης όσο και του Ηνωμένου Βασιλείου. Ο πρώην πρόεδρος των ΗΠΑ είχε αναφέρει ότι «ύφεση (recession) είναι όταν ο γείτονάς σου χάσει τη δουλειά του. Σοβαρή ύφεση (depression) είναι όταν χάνεις τη δική σου».

Το παραπάνω αποτυπώνει πολλές από τις δυσκολίες τόσο στον εντοπισμό του πότε χτυπούν οι υφέσεις και στο πόσο σοβαρές μπορεί να είναι, αναλύει η Capital Economics. Υπάρχουν κρίσιμες διακρίσεις, οι οποίες ξεπερνούν κατά πολύ τη δυαδική συζήτηση της αγοράς για την «ύφεση ή όχι ύφεση» και έχουν σημαντικές επιπτώσεις στον τρόπο με τον οποίο οι υπεύθυνοι χάραξης πολιτικής και οι επενδυτές αντιμετωπίζουν τις συνέπειες.

Γέλεν: Οι υψηλές τιμές σε τρόφιμα και ενοίκια επηρεάζουν την πρόθεση ψήφου

Εντοπισμός ύφεσης

Το πρόβλημα έγκειται στη δυσκολία εντοπισμού οποιουδήποτε τέτοιου συνόλου περιστάσεων σε πραγματικό χρόνο. Στις ΗΠΑ, το έργο της κήρυξης ύφεσης έχει ανατεθεί σε έναν ανεξάρτητο φορέα που ονομάζεται Εθνικό Γραφείο Οικονομικών Ερευνών (NBER). Η Επιτροπή είναι επιφορτισμένη να αποφασίζει πότε αρχίζει και πότε τελειώνει η ύφεση με βάση μια σειρά κριτηρίων, όπως η βιομηχανική παραγωγή, οι καταναλωτικές δαπάνες και η απασχόληση.

Αυτή η προσέγγιση συλλαμβάνει επαρκώς την έννοια της «αντανακλαστικότητας» σε περιόδους ύφεσης, αλλά έχει τουλάχιστον δύο μειονεκτήματα. Το πρώτο είναι συγκριτικό: άλλες χώρες δεν έχουν το ισοδύναμο της διαδικασίας NBER, καθιστώντας δύσκολο να κρίνουμε εάν οι οικονομίες βρίσκονται σε ύφεση σε σταθερή βάση. Το δεύτερο είναι ότι τα δεδομένα στα οποία βασίζεται η ομάδα NBER δημοσιεύονται με καθυστέρηση και υπόκεινται σε αναθεώρηση. Γι’ αυτό χρειάστηκε ένας χρόνος για να εντοπιστεί η ύφεση των ΗΠΑ που προκλήθηκε από την Παγκόσμια Χρηματοπιστωτική Κρίση, η οποία ξεκίνησε τον Δεκέμβριο του 2007.

Προκλήσεις

Αυτές οι προκλήσεις έχουν τροφοδοτήσει την αναζήτηση ενός απλούστερου ορισμού της ύφεσης. Η πρόταση του αμερικανού οικονομολόγου Julius Shiskin ότι η ύφεση ορίζεται από δύο διαδοχικά τρίμηνα μείωσης του ΑΕΠ χρησιμοποιείται πλέον ευρέως. Αλλά η απλότητα του ορισμού του Shiskin σημαίνει ότι είναι στην καλύτερη περίπτωση ένας εμπειρικός κανόνας και ένας κανόνας που υπόκειται σε ψευδώς θετικά και αρνητικά σήματα.

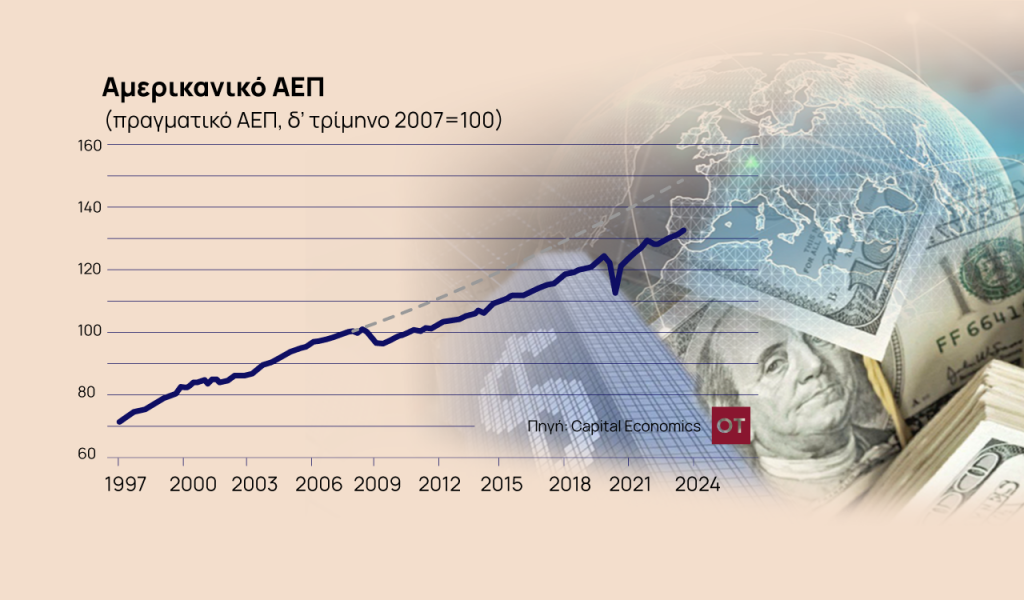

Αυτό ισχύει ιδιαίτερα στον απόηχο μεγάλων σοκ, όπως αυτό που προκλήθηκε από την πανδημία. Το ΑΕΠ των ΗΠΑ συρρικνώθηκε μόνο για ένα τρίμηνο κατά την έναρξη της πανδημίας (1ο τρίμηνο 2020), αλλά το τεράστιο μέγεθος της μείωσης της παραγωγής και η συνακόλουθη αύξηση της ανεργίας σήμαιναν ότι η οικονομία βρισκόταν σαφώς σε ύφεση. Αντίθετα, το ΑΕΠ των ΗΠΑ παρουσίασε συρρίκνωση τόσο το πρώτο όσο και το δεύτερο τρίμηνο του 2022, αλλά κανείς δεν πιστεύει σοβαρά ότι η οικονομία ήταν τότε σε ύφεση. Αν μη τι άλλο, η απασχόληση αυξήθηκε κατά 2,7 εκατομμύρια το πρώτο εξάμηνο του 2022.

Ο χαρακτήρας της ύφεσης

Επομένως, ο εντοπισμός της ύφεσης είναι δύσκολος. Αλλά η κλίμακα της ύφεσης σε μια ύφεση είναι επίσης ένα σημαντικό χαρακτηριστικό: υπάρχει τεράστια διαφορά μεταξύ μιας ύφεσης τύπου 2007-08, της οποίας οι επιπτώσεις επιμένουν για αρκετά χρόνια, και μιας ύφεσης τύπου 2001 που είχε τελειώσει σχετικά σύντομα. Η διάκριση μεταξύ των διαφορετικών τύπων ύφεσης και ο εντοπισμός των πιθανών συνεπειών τους είναι επομένως πιο σημαντική από το να κηρύξει μια χώρα απλώς μια ύφεση.

Σε γενικές γραμμές, οι υφέσεις έρχονται σε τέσσερις φάσεις. Η πρώτη προκαλείται από κραδασμούς που ξεκινούν χτυπώντας την πλευρά της προσφοράς. Η πανδημία είναι ένα καλό παράδειγμα, όπως και τα πετρελαϊκά σοκ της δεκαετίας του 1970. Η απώλεια παραγωγής σε αυτές τις υφέσεις μπορεί να είναι ακραία και μπορεί να αντισταθμιστεί μόνο εν μέρει από χαλάρωση της πολιτικής, αλλά η δραστηριότητα τείνει να ανακάμπτει απότομα μόλις υποχωρήσουν τα προβλήματα εφοδιασμού.

Οι 3 άλλοι τύποι της ύφεσης

Οι άλλοι τρεις τύποι ύφεσης προκαλούνται κυρίως από τις εξελίξεις στην πλευρά της ζήτησης των οικονομιών. Το πιο ακραίο αφορά την κατάρρευση των τιμών των περιουσιακών στοιχείων και τις οικονομικές κρίσεις. Αυτά συχνά επιταχύνονται από την υπερβολική πιστωτική ανάπτυξη και την ανάπτυξη – φούσκα περιουσιακών στοιχείων, η πιο επιζήμια από τις οποίες ήταν ιστορικά στη στέγαση.

Μόλις σκάσουν αυτές οι φούσκες, ακολουθούν υφέσεις της επιχειρηματικής δραστηριότητας και η απώλεια παραγωγής είναι σημαντική. Οι κεντρικές τράπεζες και οι κυβερνήσεις χαλαρώνουν ουσιαστικά την πολιτική τους, αλλά οι επιπτώσεις από την κρίση συχνά βλάπτουν το δυναμικό προσφοράς και σημαίνει ότι το ΑΕΠ συχνά αποτυγχάνει να ανακάμψει στην προ κρίσης τάση του. Αυτό συνέβη στην ύφεση του 2007-08.

Ο δεύτερος τύπος ύφεσης που βασίζεται στη ζήτηση είναι μια κυκλική ή απλή ύφεση. Αυτές συνήθως ακολουθούν περιόδους αυστηροποίησης της πολιτικής που στοχεύουν στην ανάσχεση της πλεονάζουσας ζήτησης ή των προβλημάτων πληθωρισμού. Ένα καλό παράδειγμα είναι η ύφεση στις αρχές της δεκαετίας του 1990 στο Ηνωμένο Βασίλειο. Σε αυτά τα είδη ύφεσης, η απώλεια παραγωγής τείνει να είναι μέτρια, ο βαθμός της επακόλουθης χαλάρωσης της πολιτικής είναι πιο μέτριος και η τελική ανάκαμψη είναι πιο πλήρης, με το ΑΕΠ συνήθως να επιστρέφει στην προ της ύφεσης τάση.

Ο τελικός τύπος ύφεσης είναι γνωστός ως «ύφεση ανάπτυξης». Σε αυτές, οι οικονομίες συνεχίζουν να αναπτύσσονται, αλλά τόσο αργά που η ανεργία αυξάνεται. Δεν υπάρχει απώλεια παραγωγής σε απόλυτες τιμές, αλλά το ΑΕΠ πέφτει κάτω από το δυναμικό, γεγονός που προκαλεί αποπληθωριστικές πιέσεις και το βιοτικό επίπεδο είναι χαμηλότερο από ό,τι θα συνέβαινε διαφορετικά. Οι υφέσεις ανάπτυξης μπορεί να έχουν πολλές αιτίες, που κυμαίνονται από την επιδείνωση των εμπορικών όρων μιας χώρας έως τις επιπτώσεις της χάραξης πολιτικής.

Πρόβλεψη ύφεσης

Η απουσία μεγάλων χρηματοοικονομικών ανισορροπιών ή πιέσεων στους ισολογισμούς των νοικοκυριών υποδηλώνει ότι μια μεγάλη ύφεση του τύπου που σημειώθηκε το 2007 είναι εξαιρετικά απίθανη, εκτιμά η Capital Economics. Οι κυκλικές υφέσεις αποτελούν μεγαλύτερο κίνδυνο σε χώρες όπου οι κεντρικές τράπεζες έχουν αυξήσει τα επιτόκια πολύ πάνω από το ουδέτερο επίπεδό τους και όπου η δημοσιονομική πολιτική παίζει λιγότερο υποστηρικτικό ρόλο. Σε αυτό το πλαίσιο, η Capital Economics πιστεύει ότι είναι πιο πιθανό να εμφανιστούν στην ευρωζώνη και στο Ηνωμένο Βασίλειο τον επόμενο χρόνο, αλλά θα είναι σχετικά ήπιες.

Οι πιθανότητες μιας κυκλικής ύφεσης στις ΗΠΑ είναι υψηλές, αλλά ίσως όχι περισσότερες από 50-50 σε αυτό το στάδιο, δεδομένης της συνεχιζόμενης υποστήριξης από τη δημοσιονομική πολιτική. Ωστόσο, μια ύφεση ανάπτυξης στις ΗΠΑ, στην οποία η αύξηση του ΑΕΠ επιβραδύνεται απότομα για αρκετά τρίμηνα, φαίνεται εξαιρετικά πιθανή, εκτιμά η Capital Economics, επηρεάζοντας και τον υπόλοιπο κόσμο.

Το πιο σημαντικό ερώτημα σε όλα αυτά είναι τι χρειάζεται για να επιστρέψει ο πληθωρισμός στον στόχο. Θεωρητικά, και οι τρεις τύποι ύφεσης λόγω ζήτησης θα πρέπει να δημιουργήσουν αποπληθωριστικές πιέσεις, αν και σε διαφορετικούς βαθμούς. Και, όπως τονίστηκε παραπάνω, η χαλάρωση των περιορισμών προσφοράς της εποχής της πανδημίας σημαίνει ότι είναι πιθανό ο πληθωρισμός να μειωθεί απότομα με μόνο μια μέτρια εξασθένηση των πιέσεων της ζήτησης. Ως εκ τούτου, μια ήπια μορφή ύφεσης ανάπτυξης θα μπορούσε να είναι αρκετή για να επαναφέρει τον πληθωρισμό στον στόχο στις περισσότερες χώρες – μια άποψη που επιβεβαιώνεται από τα στοιχεία του ΔΤΚ των ΗΠΑ που δημοσιεύθηκαν την περασμένη εβδομάδα.

Όσον αφορά τις εκκλήσεις για το 2024, ίσως το μεγαλύτερο και σημαντικότερο από όλα θα είναι ότι ο πληθωρισμός είναι πιθανό να επιστρέψει ή να πλησιάσει τον στόχο μέχρι το τέλος του έτους, καταλήγει η Capital Economics.