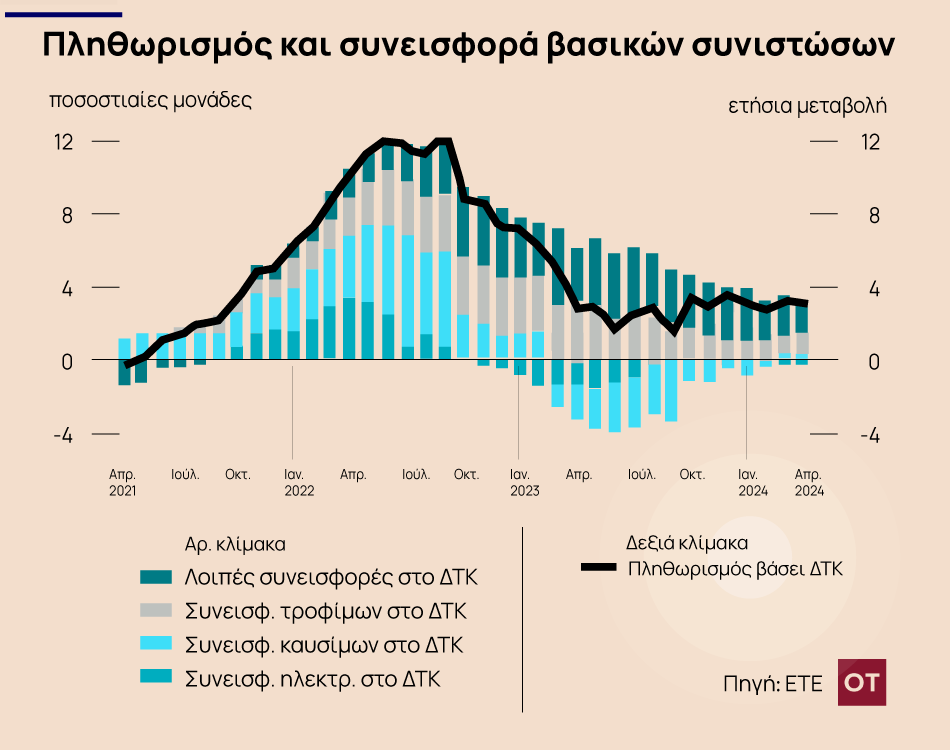

Μετά από τη σημαντική υποχώρηση των πληθωριστικών πιέσεων κατά το 9μηνο του 2023 − στο 1,6% το Σεπτέμβριο του 2023 και στο 2,4% κατά μ.ο. το 2ο και το 3ο τρίμηνο του 2023, με τη συνδρομή της κάμψης των διεθνών τιμών ενέργειας και άλλων πρώτων υλών από τα υψηλά του 2022, ο ελληνικός πληθωρισμός εμφανίζει αδράνεια, σύμφωνα με ειδική ανάλυση της Εθνικής Τράπεζας. Η ετήσια μεταβολή του ΔΤΚ επιταχύνθηκε στο 3,3% το 4ο τρίμηνο του 2023 – με βασική αιτία την καταστροφική πλημμύρα στη Θεσσαλία το Σεπτέμβριο, που τροφοδότησε νέες ανατιμήσεις στα τρόφιμα – με μικρή υποχώρηση στο +3,1% ετησίως τόσο τον Απρίλιο όσο και στο 4μηνο του 2024.

Όμως, η επιμονή του πληθωρισμού αντανακλά την επίδραση πρόσθετων παραγόντων, δεδομένου ότι οι δυνάμεις που συνέτειναν στην πληθωριστική ανάφλεξη την περίοδο 2022-23 (εκτόξευση διεθνών τιμών πρώτων υλών, ενεργειακή κρίση, σημαντικές δυσλειτουργίες στην παγκόσμια εφοδιαστική αλυσίδα) δε διαδραματίζουν πλέον σημαντικό ρόλο.

Πληθωρισμός τροφίμων ή ελαιολάδου;

Η αβεβαιότητα

Πιο συγκεκριμένα:

i) Η ενέργεια έχει πλέον περιορισμένη επίδραση αλλά παραμένει εστία αβεβαιότητας

Διαπιστώνεται ότι η σημαντική αποκλιμάκωση των τιμών ενέργειας, που επιτάχυνε τη μείωση του πληθωρισμού το προηγούμενο έτος, ασκεί πλέον πολύ μικρή αυξητική επίδραση καθώς η σύγκριση γίνεται με τις ήδη μειωμένες ενεργειακές τιμές της αντίστοιχης περιόδου του 2023. Ωστόσο, οι ενεργές εστίες γεωπολιτικής έντασης, η διατήρηση των περικοπών στην παραγωγή από τον OPEC+ αλλά και η ανάκαμψη της διεθνούς οικονομίας, αρχίζουν να δημιουργούν ήπιες ανοδικές πιέσεις στις τιμές του αργού πετρελαίου.

Ως εκ τούτου, οι τιμές καυσίμων είχαν οριακά θετική συνεισφορά στον πληθωρισμό τον Απρίλιο, προσθέτοντας +0,2 ποσοστιαίες μονάδες (π.μ.) ετησίως, σε σύγκριση με -1,3 π.μ. το 2023 και +3,1 π.μ. το 2022. Η μέση συνεισφορά των καυσίμων στην ετήσια μεταβολή του ΔΤΚ αναμένεται να παραμείνει ελαφρώς θετική και να κυμανθεί σε +0,2 π.μ. ανά μήνα, έως το τέλος του έτους.

Αποκλιμάκωση

ii) Ο πληθωρισμός στις περισσότερες κατηγορίες αγαθών (πλην τροφίμων) έχει αποκλιμακωθεί αισθητά σε αντιστοιχία με τις τάσεις που παρατηρούνται διεθνώς

Οι αυξήσεις στις τιμές των αγαθών, εκτός καυσίμων και τροφίμων, υποχώρησαν σημαντικά, στο +1,7% ετησίως τον Απρίλιο έναντι ανατιμήσεων +5,1% ετησίως το 2022 και +7,0% το 2023. Ο πληθωρισμός στη συγκεκριμένη κατηγορία αγαθών κορυφώθηκε το 2023 εξαιτίας της έντονης αύξησης στο κόστος παραγωγής − από το συνδυασμό της μεταπανδημικής έκρηξης της ζήτησης με τις αναταράξεις στις διεθνείς εφοδιαστικές αλυσίδες − και τη ραγδαία αύξηση των τιμών ενέργειας και άλλων πρώτων υλών και παραγωγικών εισροών, που επέφερε ο πόλεμος στην Ουκρανία.

Η ταχύτητα αποκλιμάκωσης θα μπορούσε να είναι μεγαλύτερη εάν δεν παρέμεναν ανθεκτικά τα περιθώρια κέρδους των μεταποιητικών επιχειρήσεων, τόσο στην Ελλάδα όσο και στο εξωτερικό, τα οποία κινήθηκαν σε πολυετή υψηλά από τα μέσα του 2021 έως και τα μέσα του 2023, όταν και ξεκίνησαν να υποχωρούν.

Πληθωρισμός τροφίμων

iii) Ο πληθωρισμός τροφίμων επιβραδύνεται αλλά παραμένει υψηλός κυρίως λόγω της μεγαλύτερης βαρύτητας του ελαιολάδου αλλά και δυσμενών κλιματικών επιδράσεων

Ο πληθωρισμός στα τρόφιμα, ο οποίος συνεχίζει να αποτελεί και μείζον κοινωνικό θέμα, υποχώρησε στο ακόμη υψηλό 5,4% ετησίως τον Απρίλιο, με ορισμένες κατηγορίες να σημειώνουν μικρή μείωση στο επίπεδο τιμών τους, τόσο σε μηνιαία όσο και σε ετήσια βάση (δημητριακά, ψωμί, αυγά, γαλακτοκομικά και ορισμένα επεξεργασμένα τρόφιμα). Όμως, η ζημιά σε τμήμα της παραγωγής, που προξένησε η καταστροφική πλημμύρα από την καταιγίδα Daniel, σε συνδυασμό με την ανελαστική ζήτηση και τα ανθεκτικά περιθώρια κέρδους των παραγωγών, και ακόμη περισσότερο του λιανεμπορίου, απέτρεψαν την ταχύτερη επιβράδυνση του πληθωρισμού τροφίμων.

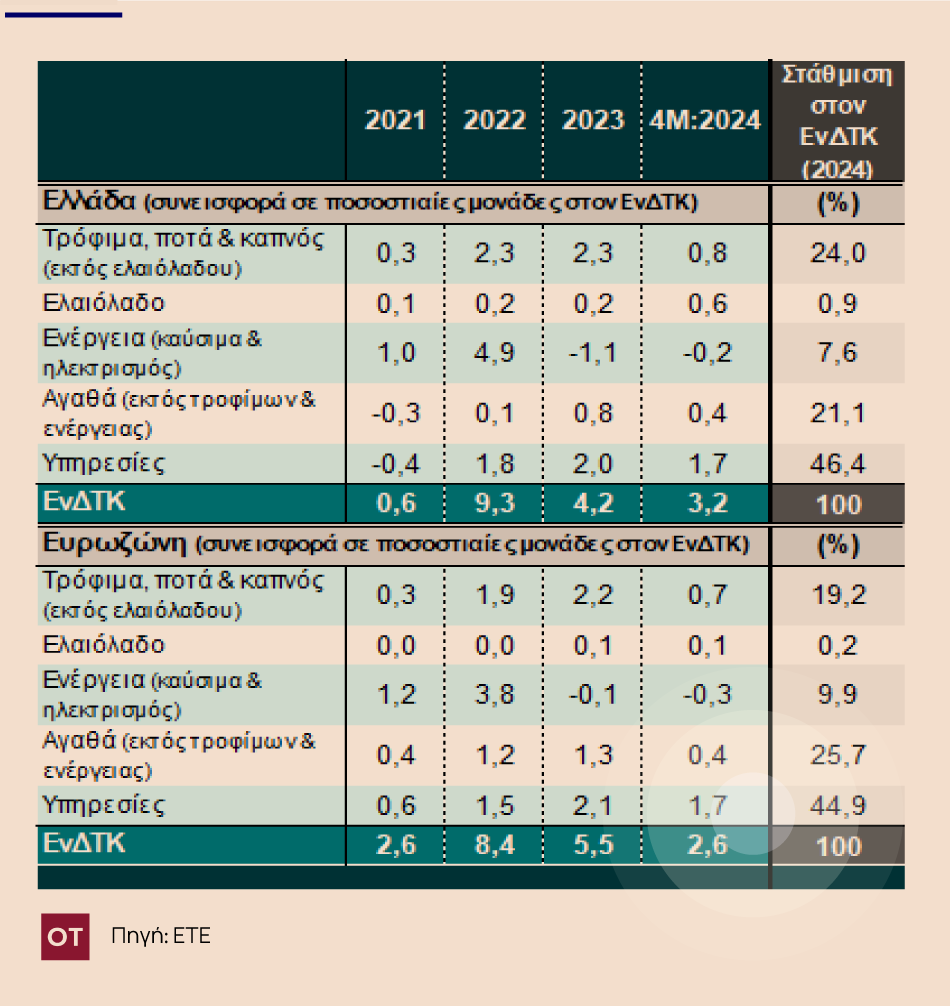

Ταυτόχρονα, θα πρέπει να τονισθεί ότι μεγάλη πληθωριστική επίδραση άσκησε και το ελαιόλαδο, το οποίο παραδοσιακά σταθμίζεται με πολύ μεγαλύτερη βαρύτητα στον ελληνικό ΕνΔΤΚ (0,9% έναντι 0,2% στην Ευρωζώνη, το 2024). Η μέση τιμή του ελαιολάδου αυξήθηκε κατά +29,4% ετησίως το 2023 και κατά +63,7% ετησίως τον Απρίλιο του 2024, προσθέτοντας 0,5 π.μ. στην ετήσια μεταβολή του ΔΤΚ (από περίπου +0,2 π.μ. το 2023) και επεξηγώντας σχεδόν το 50% της αύξησης του συνολικού πληθωρισμού τροφίμων, κατά την ίδια περίοδο. Συγκεκριμένα, εάν αφαιρεθούν οι επιδράσεις του ελαιολάδου, η ετήσια μεταβολή του ΔΤΚ τροφίμων & μη-αλκοολούχων ποτών για την Ελλάδα τον Απρίλιο του 2024 εκτιμάται ότι θα ήταν 2,6% ετησίως (από 5,4% ετησίως για το συνολικό δείκτη), προσεγγίζοντας την αντίστοιχη της Ευρωζώνης (+2,2% ετησίως τον Απρίλιο), με καθοδική τάση, εν μέσω αποκλιμάκωσης των διεθνών τιμών τροφίμων αλλά και άλλων συνιστωσών του κόστους παραγωγής.

Η μέση ανατίμηση στο ελαιόλαδο αναμένεται να επιβραδυνθεί περίπου στο 30% ετησίως κατά μ.ο. για το υπόλοιπο του 2024, με τη μέση πληθωριστική επίδραση μέχρι το τέλος του έτους να κυμαίνεται στις 0,3 π.μ. ανά μήνα, έναντι 0,5 π.μ. τον Απρίλιο. Σύμφωνα με τις εκτιμήσεις μας, ο συνολικός πληθωρισμός τροφίμων αναμένεται να υποχωρήσει στο 3,4% ετησίως το 2ο εξάμηνο του 2024, από 5,6% το 1ο εξάμηνο (στο 2,0% από περίπου 3,5% ετησίως, αντίστοιχα, εξαιρώντας το ελαιόλαδο), υπό την προϋπόθεση ότι δε θα υπάρξουν νέα ακραία καιρικά φαινόμενα ούτε πιέσεις κόστους λόγω γεωπολιτικών εντάσεων.

Περιθώρια κέρδους

iv) Τα περιθώρια κέρδους των εταιριών αρχίζουν να ομαλοποιούνται αλλά συνεισέφεραν σημαντικά στην αδράνεια του πληθωρισμού ειδικά στα αγαθά

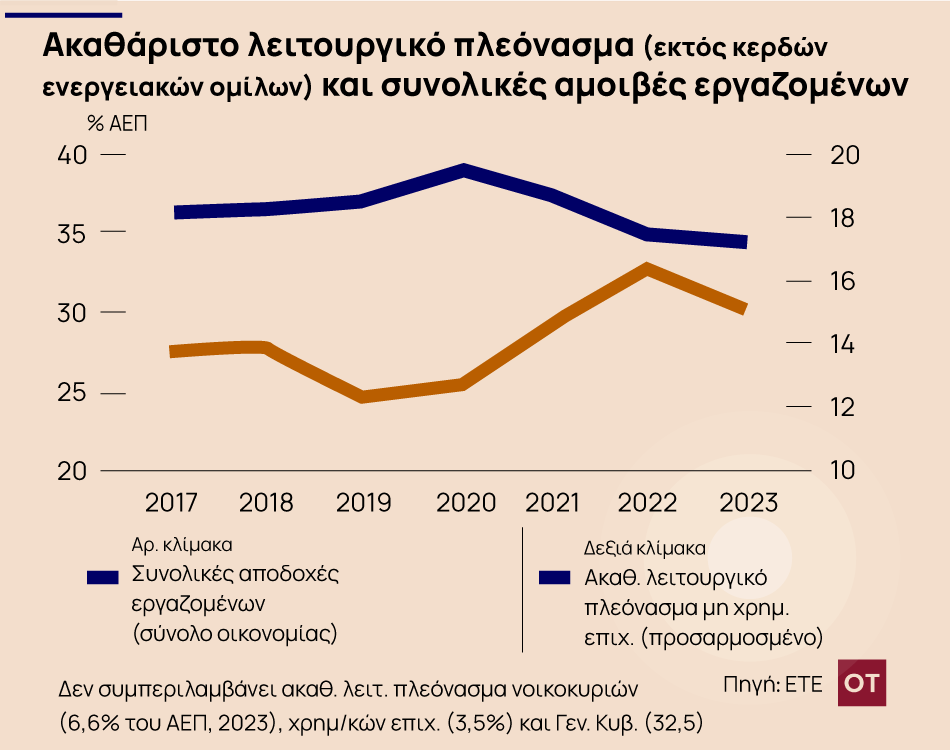

Η μείωση του πληθωρισμού στα αγαθά θα ήταν ακόμα ταχύτερη εάν τα περιθώρια κέρδους των εταιριών (ειδικά στη λιανική αγορά καταναλωτικών αγαθών και ειδικότερα των τροφίμων) προσαρμόζονταν στην υποχώρηση των τιμών αρκετών πρώτων υλών, καθώς και άλλων εισαγόμενων παραγωγικών εισροών, κατά το 2023 και τους πρώτους μήνες του 2024. Αυτό όμως δε συνέβη στην Ελλάδα, αλλά και διεθνώς, λόγω ισχυρής ζήτησης καθώς και χρόνιων διαρθρωτικών αγκυλώσεων της ελληνικής αγοράς αλλά και των πρακτικών τιμολόγησης των διεθνών αλυσίδων διάθεσης μεταποιημένων προϊόντων και πρώτων υλών. Αυτή η επίδραση από το λεγόμενο «πληθωρισμό απληστίας» δείχνει πλέον να υποχωρεί, στο σύνολο του επιχειρηματικού τομέα, από το 2ο εξάμηνο του 2023, όπως αποτυπώνεται και στις τάσεις εξομάλυνσης της εταιρικής κερδοφορίας (το ακαθάριστο λειτουργικό πλεόνασμα του εταιρικού τομέα αρχίζει να μειώνεται ως ποσοστό στο ΑΕΠ μετά την κορύφωσή του κατά το 2022).

Στην ανθεκτικότητα της ζήτησης συνεισφέρει αποφασιστικά η εκτιμώμενη αύξηση στο μέσο ονομαστικό διαθέσιμο εισόδημα των νοικοκυριών κατά περίπου 12,0% σωρευτικά την περίοδο 2022-24, κυρίως μέσω της οπισθοβαρούς αύξησης των μισθών και των μη-μισθολογικών απολαβών, η οποία επιταχύνεται το 2023-24, ενώ η έκτακτη δημοσιονομική στήριξη έχει κατά το πλείστον αποσυρθεί.

Στο ίδιο διάστημα, η σωρευτική αύξηση του ΔΤΚ εκτιμάται σε 16,0%. Λαμβάνοντας υπόψιν και την αύξηση της απασχόλησης κατά 8,0% την τριετία 2022-24, το πλήγμα του πληθωρισμού στη συνολική αγοραστική δύναμη των νοικοκυριών τείνει να επουλωθεί.

Οι αυξήσεις μισθών

Αναπόφευκτα, οι προαναφερθείσες μισθολογικές προσαρμογές μεταφράζονται σε αύξηση μοναδιαίου κόστους εργασίας (ULC) κατά +4,2% στην Ελλάδα έναντι +9,8% για την Ευρωζώνη την προηγούμενη τριετία, με συνέπεια να παραμένει αλώβητο το συγκριτικό πλεονέκτημα ανταγωνιστικότητας κόστους που επιτεύχθηκε κατά τη 10ετία της οικονομικής κρίσης, μέσω επώδυνης προσαρμογής. Όμως, η ισχυρή αύξηση του ULC, τόσο στην Ευρωζώνη όσο και την Ελλάδα, κατά περισσότερο από 5,0% ετησίως το 4ο τρίμηνο του 2023, αποτελεί σημείο προσοχής για την ΕΚΤ, αν δεν εμφανίσει σύντομα σημάδια αναστροφής.

Ζήτηση για υπηρεσίες

v) Ο τομέας των υπηρεσιών αποτελεί το βασικό αποδέκτη της ζήτησης και συνιστά πλέον την κύρια αιτία της βραχυπρόθεσμης ακαμψίας του πληθωρισμού

Ο ρόλος της ζήτησης, όσον αφορά τις ανατιμήσεις στις υπηρεσίες, είναι αναμφισβήτητος, καθώς ο βαθμός χρησιμοποίησης του διαθέσιμου παραγωγικού δυναμικού στις υπηρεσίες, που είναι ως επί το πλείστον μη εμπορεύσιμες διεθνώς, κυμαίνεται κοντά σε ιστορικά υψηλά επίπεδα (στο 92,0% το 2ο τρίμηνο του έτους). Παράλληλα, η κατηγορία των διεθνώς εμπορεύσιμων υπηρεσιών (όπως λ.χ. καταλύματα, αεροπορικές μεταφορές) εμφάνισε σημαντικά υψηλότερο πληθωρισμό, σε σχέση με το μέσο πληθωρισμό υπηρεσιών τους τελευταίους μήνες.

Εκτιμάται ότι η αύξηση της ιδιωτικής κατανάλωσης κατά το 2023 διοχετεύθηκε σχεδόν αποκλειστικά στις υπηρεσίες, καθώς ο όγκος λιανικών πωλήσεων – που προσεγγίζει τις τάσεις στην κατανάλωση αγαθών – υποχώρησε κατά 3,3% ετησίως (μετά από ισχυρότατη μεταπανδημική άνοδο κατά +10,0% ετησίως το 2021 και +3,3% το 2022). Αντιστοίχως, τεκμαίρεται ότι η εγχώρια τελική κατανάλωση υπηρεσιών αυξήθηκε κατά +14,9% ετησίως, σε σταθερές τιμές, το 2022 και κατά +9,1% το 2023. Παρόμοιες τάσεις εκτιμούμε ότι διατηρούνται και το 1ο τρίμηνο του 2024. Σε αυτό το περιβάλλον, ο πληθωρισμός στις υπηρεσίες, ο οποίος αυξήθηκε πιο σταδιακά στην Ελλάδα, εμφανίζει πλέον πολύ μεγαλύτερη ακαμψία.

Πράγματι, ο πληθωρισμός στις υπηρεσίες (εξαιρουμένου του ηλεκτρισμού) κυμάνθηκε στο 3,7% ετησίως τον Απρίλιο και στο 3,6% το 1ο τρίμηνο του έτους, από 3,8% το 2023 και 2,4% το 2022. Η δυναμική αυτή είναι ισχυρότερη σε τομείς που σχετίζονται με τον τουρισμό (εστίαση, διαμονή, μεταφορές) ή απευθύνονται σε νοικοκυριά υψηλότερης αγοραστικής δύναμης (ιδιωτικές υπηρεσίες υγείας και εκπαίδευσης, υπηρεσίες αναψυχής και άλλες πιο εξειδικευμένες υπηρεσίες). Η ετήσια μεταβολή στις τιμές εστίασης επιταχύνθηκε στο +5,2% ετησίως τον Απρίλιο, στα ξενοδοχεία στο +7,3% και στις αεροπορικές μεταφορές στο +15,1%, με τις τρεις αυτές κατηγορίες να προσθέτουν 0,8 π.μ. στην ετήσια αύξηση του ΔΤΚ τον ίδιο μήνα.

Ως εκ τούτου, οι ανατιμήσεις στις υπηρεσίες ερμηνεύουν πλέον τα ¾ της αύξησης του δομικού πληθωρισμού στην Ελλάδα − που εξαιρεί τρόφιμα, ποτά και ενέργεια και ο οποίος ανήλθε στο +3,0% ετησίως το 4μηνο του 2024. Σημειώνεται δε, ότι οι υπηρεσίες σταθμίζονται με 40% στο καλάθι του καταναλωτή, έναντι 60% των αγαθών.

Ανατιμήσεις

Αποκλιμάκωση της ετήσιας μεταβολής του ΔΤΚ προς το 2,0% κατά το 2ο εξάμηνο του 2024

Συνεκτιμώντας: i) τις ανωτέρω τάσεις σε ενέργεια και διεθνείς τιμές εμπορεύσιμων αγαθών, ii) την προσδοκώμενη αποκλιμάκωση των τιμών των τροφίμων, δεδομένης και της ευνοϊκής βάσης σύγκρισης με το 4ο τρίμηνο του 2023, και iii) την υπόθεση νέας υποχώρησης στα εταιρικά περιθώρια κέρδους, με ρυθμό παρόμοιο του 2ου εξαμήνου του 2023, η Δ/νση Οικονομικής Ανάλυσης της ΕΤΕ προβλέπει ότι ο πληθωρισμός, βάσει ΔΤΚ, θα διαμορφωθεί στο 2,6% ετησίως κατά μ.ο. το 2024, με επιβράδυνση κοντά στο 2,0% κατά μ.ο. το 2ο εξάμηνο του έτους. Παρά την υπεραπόδοση του τουρισμού και την αντοχή της εγχώριας ζήτησης, εκτιμούμε ότι τα περιθώρια νέων ανατιμήσεων στις υπηρεσίες θα περιοριστούν αισθητά προς τα τέλη του 2024.