Reuters Breakingviews

Ο Ντόναλντ Τραμπ λέει ότι θέλει να αναστρέψει την πολιτική του ισχυρού δολαρίου που στήριξε το οικονομικό πλαίσιο των ΗΠΑ από τις αρχές της δεκαετίας του 1990. «Έχουμε μεγάλο πρόβλημα συναλλάγματος», είπε ο πρώην πρόεδρος σε συνέντευξή του, στο Bloomberg που δημοσιεύτηκε την περασμένη εβδομάδα.

Η επιλογή του για αντιπρόεδρο, JD Vance, πηγαίνει ακόμη παραπέρα. Ο γερουσιαστής από το Οχάιο θέλει να απαλλαγεί από τον ρόλο του δολαρίου ως de facto παγκόσμιο νόμισμα επίσης. «Το ισχυρό δολάριο είναι κάπως η ιερή αγελάδα της συναίνεσης της Ουάσιγκτον», εξήγησε το 2023, «αλλά όταν ερευνώ την αμερικανική οικονομία και βλέπω τη μαζική μας κατανάλωση άχρηστων ως επί το πλείστον εισαγωγών από τη μία πλευρά και την κούφια βιομηχανική μας βάση από την άλλη, αναρωτιέμαι αν η κατάσταση του αποθεματικού νομίσματος έχει επίσης κάποια μειονεκτήματα».

Η συμβατική σοφία υποστηρίζει ότι μια δεύτερη κυβέρνηση Τραμπ θα δυσκολευόταν να φέρει εις πέρας κάθε αποστολή. Αυτή η άποψη είναι σωστή όταν πρόκειται για την κατάσταση των παγκόσμιων αποθεματικών του δολαρίου, αλλά πιο αμφισβητήσιμη όταν πρόκειται για μια ασθενέστερη συναλλαγματική ισοτιμία.

Ο μειωμένος παγκόσμιος ρόλος του δολαρίου ΗΠΑ δεν είναι εντελώς απίθανος. Πράγματι, αρκετές πρόσφατες εξελίξεις έχουν κάνει αυτή τη σημαντική αλλαγή πιο πιθανή από ό,τι τις προηγούμενες δεκαετίες.

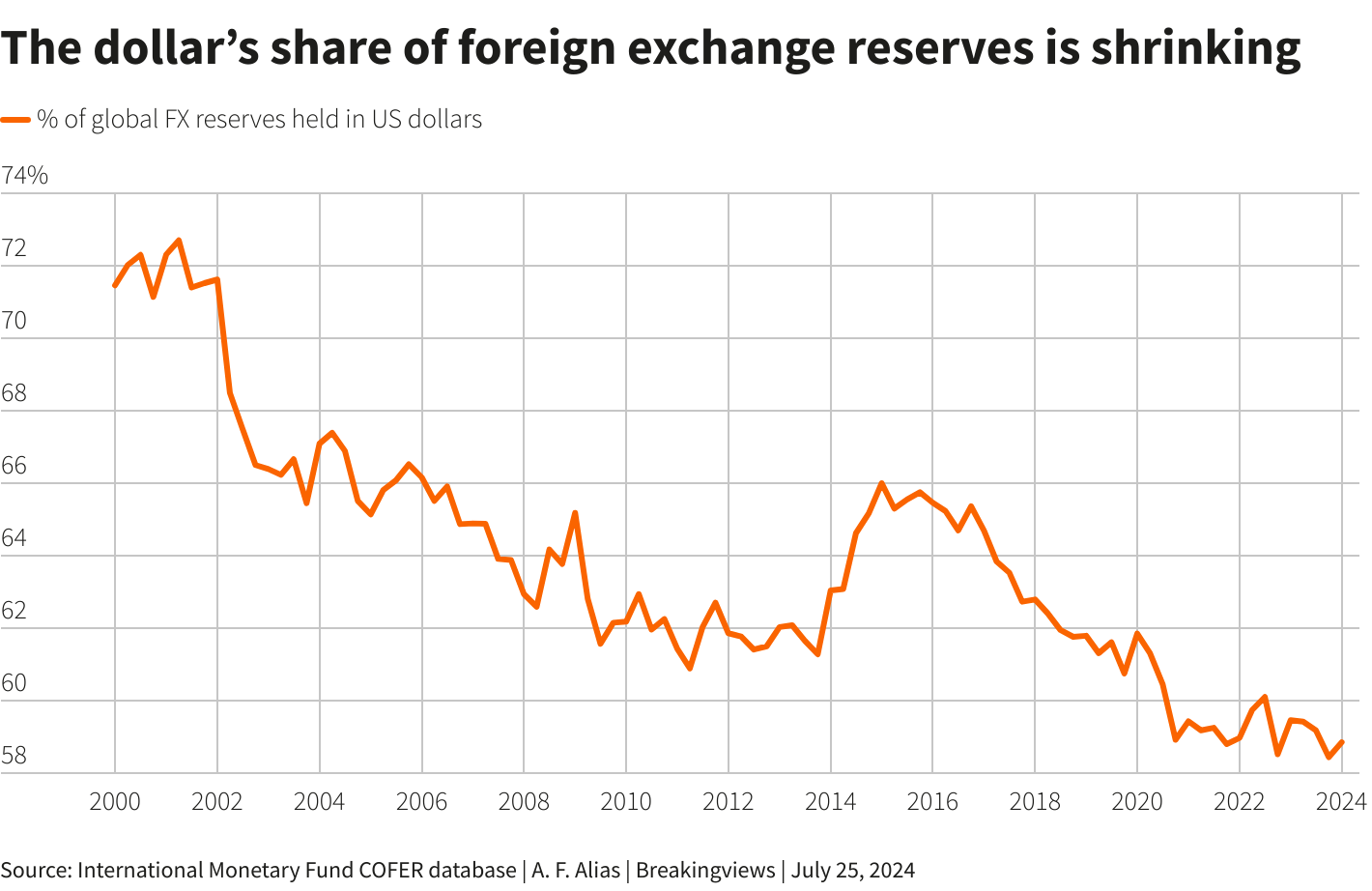

Το πρώτο είναι ότι ο θείος Σαμ χρησιμοποίησε επιθετικά το νόμισμά του ως όπλο ενάντια σε γεωπολιτικούς αντιπάλους, κυρίως παγώνοντας τα αποθέματα δολαρίου της Ρωσίας μετά την εισβολή στην Ουκρανία το 2022. Αυτό ώθησε τις κεντρικές τράπεζες να διαφοροποιήσουν τις συμμετοχές τους, συρρικνώνοντας το μερίδιο του δολαρίου ΗΠΑ στα παγκόσμια συναλλαγματικά αποθεματικά στο 59%, από 73% το 2001.

Εν τω μεταξύ, οι διεθνείς φορείς έχουν εντείνει τις προσπάθειές τους να αναπτύξουν βιώσιμες εναλλακτικές λύσεις στο σύστημα πληρωμών που βασίζεται σε δολάρια από το οποίο εξαρτάται το παγκόσμιο εμπόριο. Η Τράπεζα Διεθνών Διακανονισμών εφαρμόζει πιλοτικά ένα τέτοιο σύστημα, το Project Agorá, για τη σύνδεση επτά συστημάτων πληρωμών που διαχειρίζονται μέλη του Οργανισμού Οικονομικής Συνεργασίας και Ανάπτυξης. Ένα άλλο, το mBridge, στοχεύει στην παροχή απρόσκοπτου διακανονισμού χρησιμοποιώντας ψηφιακά νομίσματα της κεντρικής τράπεζας, συμπεριλαμβανομένου του κινεζικού ρενμίνμπι.

Ένας τρίτος λόγος για να λάβουμε σοβαρά υπόψη την προοπτική αλλαγής του παγκόσμιου νομισματικού καθεστώτος είναι ότι το τρέχον σύστημα είναι αρκετά νέο. Μόλις το 2022 οι χρηματοπιστωτικές ρυθμιστικές αρχές ολοκλήρωσαν τη μετάβαση της παγκόσμιας πίστωσης από ένα μοντέλο που βασιζόταν σε μη εξασφαλισμένο δανεισμό και τιμολόγησαν το Διατραπεζικό Επιτόκιο του Λονδίνου (LIBOR) σε ένα με βάση τον εξασφαλισμένο δανεισμό και το νέο Secured Overnight Financing Rate (SOFR). Μια συνέπεια είναι ότι η παγκόσμια χρηματοδότηση είναι πλέον πιο στενά συνδεδεμένη με την παροχή υψηλής ποιότητας εξασφαλίσεων σε δολάρια ΗΠΑ. Αυτό το νέο καθεστώς δεν έχει ακόμη δοκιμαστεί σε μια κρίση.

Τελικά, ωστόσο, ο Βασιλιάς Δολάριο (King Dollar) παραμένει μοναδικό από πάρα πολλές σημαντικές απόψεις. Οι χρηματοπιστωτικές αγορές των ΗΠΑ είναι μακράν οι μεγαλύτερες και πιο ρευστοποιημένες στον κόσμο. Ένα συντριπτικό ποσοστό των τιμολογίων διεθνούς εμπορίου είναι σε δολάρια. Το πιο σημαντικό, η Ομοσπονδιακή Τράπεζα είναι πρόθυμη και ικανή να σταματήσει την παγκόσμια χρηματοδότηση σε δολάρια, όπως έδειξε πιο πρόσφατα όταν η πανδημία έπληξε τις αγορές το 2020.

Ακόμη και ο αντιπρόεδρος Βανς θα δυσκολευόταν να κλονίσει την κατάσταση του δολαρίου ως το προτιμώμενο καταφύγιο σε μια οικονομική καταιγίδα .

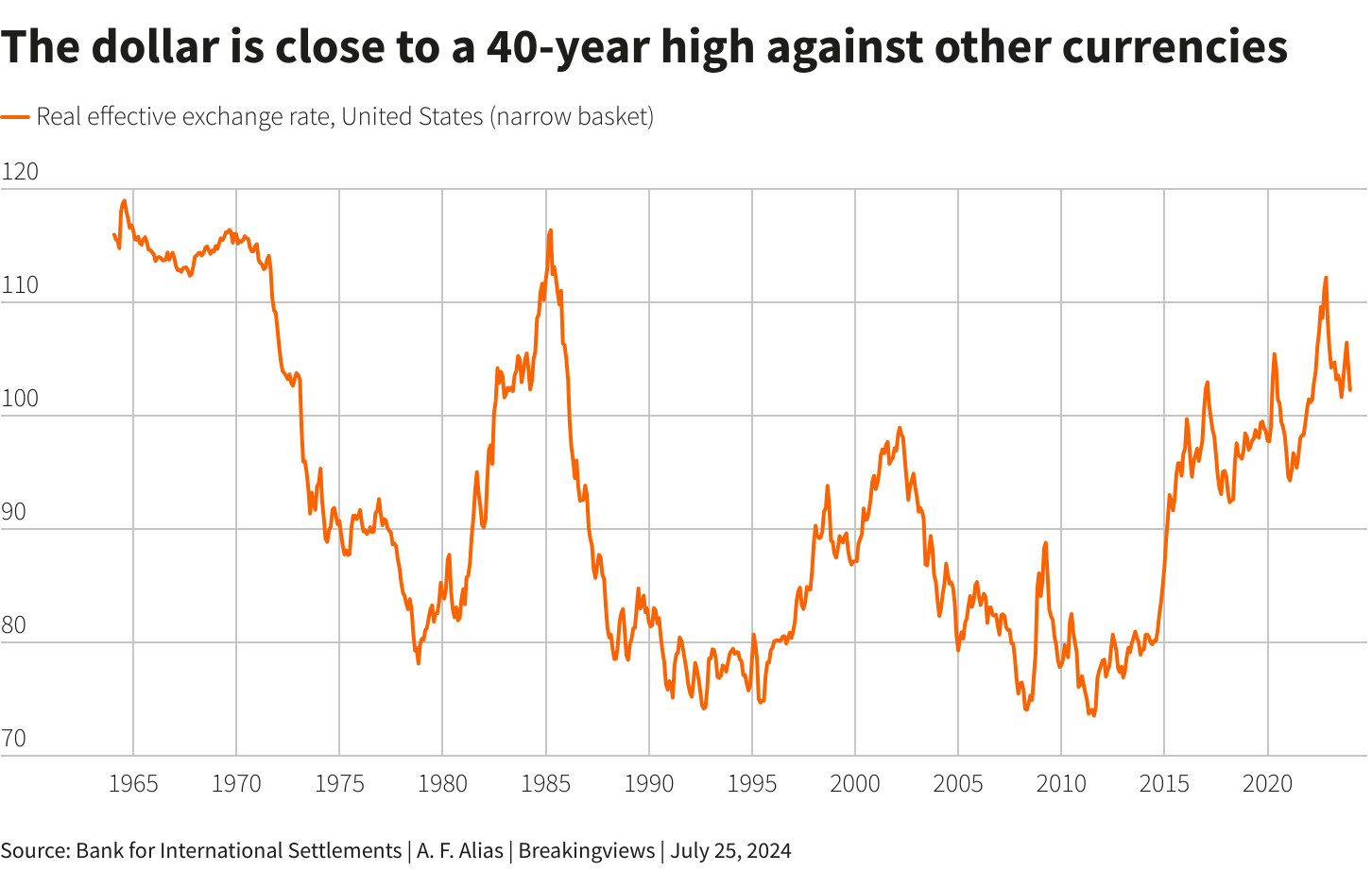

Η αξία του buck σε σχέση με άλλα νομίσματα, ωστόσο, είναι διαφορετική υπόθεση. Δεν υπάρχει αμφιβολία ότι το δολάριο ΗΠΑ είναι πράγματι ιστορικά ισχυρό. Σε πραγματικούς, σταθμισμένους όρους του εμπορίου, έχει ανατιμηθεί περισσότερο από 30% την τελευταία δεκαετία και είναι κοντά στο πλουσιότερο των τελευταίων 40 ετών, υπολογίζει η BIS.

Εκ πρώτης όψεως, οι προταθείσες πολιτικές του Τραμπ ελάχιστα θα έκαναν για να αντιστρέψουν αυτήν την τάση. Αρχής γενομένης από το εμπόριο. Ο πρώην παρουσιαστής του ριάλιτι μίλησε για επιβολή δασμών 10% σε όλες τις εισαγωγές, αυξάνοντάς τους στο 50% ή 60% για προϊόντα από την Κίνα. Εάν εφαρμοστεί, αυτό πιθανότατα θα ενίσχυε το δολάριο καθώς οι υψηλότερες τιμές των εισαγωγών σταθεροποιούν τη ζήτηση για προϊόντα και υπηρεσίες στο εξωτερικό και ως εκ τούτου για το νόμισμα που απαιτείται για την αγορά τους. Είναι επίσης πιθανό να τονώσει τον πληθωρισμό, ωθώντας τη Fed να διατηρήσει τα επιτόκια σε υψηλά επίπεδα και έτσι να προσελκύσει περισσότερες εισροές κεφαλαίων.

Τα μελλοντικά δημοσιονομικά σχέδια του Τραμπ θα μπορούσαν να κάνουν τα πράγματα ακόμα χειρότερα. Ο πρώην πρόεδρος έχει δεσμευτεί να ανανεώσει τις φορολογικές περικοπές που εισήχθησαν κατά την πρώτη του θητεία και να μειώσει τον εταιρικό φόρο. Τέτοια μεγάλη ζήτηση θα οδηγούσε σε ακόμα αυστηρότερη νομισματική πολιτική – και επομένως σε ακόμη ισχυρότερο δολάριο.

Αυτές οι αντιφάσεις είναι γιατί οι υποστηρικτές του Τραμπ συζητούν λιγότερο συμβατικές αντισταθμιστικές στρατηγικές. Η πρώην εταιρεία ανάπτυξης ακινήτων πρότεινε την επιβολή κεφαλαιακών ελέγχων για τον περιορισμό της ζήτησης από ξένους επενδυτές για αμερικανικά περιουσιακά στοιχεία και τα δολάρια που απαιτούνται για την αγορά τους. Η Πλατφόρμα 2024 του Ρεπουμπλικανικού Κόμματος, φαίνεται μάλιστα να προτείνει μια πλήρη απαγόρευση των κινεζικών εξαγορών άμεσων επενδύσεων σε μετοχές ή ακίνητα.

Οι σύμμαχοι του Τραμπ έχουν συζητήσει την παραβίαση της ανεξαρτησίας της Fed για τον περιορισμό των επιτοκίων, ανέφερε η Wall Street Journal, τον Απρίλιο, επικαλούμενη ανθρώπους που είναι εξοικειωμένοι με το θέμα, αν και η καμπάνια υποβάθμισε την ιστορία. Η θητεία του προέδρου της Fed, Τζερόμ Πάουελ, αναμένεται να ανανεωθεί το 2026: μια αντικατάσταση μπορεί να είναι πιο επιδεκτική σε χαμηλότερα επιτόκια. Μια άλλη επιλογή θα ήταν η σύναψη διεθνούς νομισματικής συμφωνίας για την αποδυνάμωση του δολαρίου ΗΠΑ σύμφωνα με τη συμφωνία Plaza του 1985, η οποία υποτίμησε το νόμισμα έναντι του γιεν και του γερμανικού μάρκου. Η θεωρία είναι ότι η απειλή των δασμών μπορεί να φέρει την Κίνα και την Ιαπωνία στο τραπέζι.

Τέτοια ετερόδοξα μέτρα είναι επικίνδυνα. Η συμβατική σοφία υποστηρίζει ότι τα οφέλη ενός ασθενέστερου δολαρίου δεν είναι ιστορικά αρκετά ευρεία για να κερδίσουν επαρκή υποστήριξη. Ενώ τμήματα της εγχώριας οικονομίας θα επωφεληθούν από ένα φθηνότερο δολάριο, στον χρηματοπιστωτικό τομέα αρέσει το υγιές χρήμα. Δεν είναι επίσης σαφές γιατί τα ασιατικά έθνη πιστωτές θα συμφωνούσαν να βοηθήσουν τον μεγαλύτερο οφειλέτη τους να υποτιμηθεί.

Ωστόσο, μεγάλο μέρος αυτής της ιστορίας είναι ξεπερασμένο. Σύμφωνα με το νέο καθεστώς εξασφαλισμένης χρηματοδότησης, για παράδειγμα, το παγκόσμιο πιστωτικό σύστημα εξαρτάται από τα τρέχοντα δημοσιονομικά ελλείμματα των ΗΠΑ για την παροχή επαρκούς παροχής εξασφαλίσεων στους δανειολήπτες. Αυτό καθιστά το εύκολο χρήμα προϋπόθεση για ισχυρή πιστωτική ανάπτυξη και σημαίνει ότι τα συμφέροντα της Main Street και της Wall Street είναι πιο ευθυγραμμισμένα. Οι σύμμαχοι της Αμερικής στον αναδυόμενο κόσμο, εν τω μεταξύ, είναι γενικά οφειλέτες σε δολάρια ΗΠΑ που θα ωφεληθούν από ένα ασθενέστερο δολάριο. Βραχυπρόθεσμα, η επιβράδυνση της ανάπτυξης θα επιτρέψει στη Fed να μειώσει τα επιτόκια ούτως ή άλλως, χαλαρώνοντας την ανοδική πίεση στο αμερικανικό νόμισμα.

Αυτές οι νέες πραγματικότητες σημαίνουν ότι οι προσπάθειες αποδυνάμωσης του δολαρίου μπορεί σύντομα να αποδειχθούν εξαιρετικά εύκολη υπόθεση. Ενώ ο ρόλος του δολαρίου ως παγκόσμιου νομίσματος είναι εδώ για να μείνει, οι μέρες ισχυροποίησης του δολαρίου είναι μετρημένες – ανεξάρτητα από το ποιος θα κερδίσει τις προεδρικές εκλογές τον Νοέμβριο.

![Πόλεμος στη Μέση Ανατολή: Οι διακυμάνσεις του πετρελαίου και ο ρόλος της Κίνας [γράφημα]](https://www.ot.gr/wp-content/uploads/2026/06/Strait-of-Hormuz-4-2-300x300.jpg)

![Πόλεμος στη Μέση Ανατολή: Οι διακυμάνσεις του πετρελαίου και ο ρόλος της Κίνας [γράφημα]](https://www.ot.gr/wp-content/uploads/2026/06/Strait-of-Hormuz-4-2.jpg)