Reuters Breakingviews

Το νέο αφεντικό της Nestlé έχει κάποια δύσκολα προβλήματα. Τα αποτελέσματα του τρίτου τριμήνου έδειξαν ασταθή ανάπτυξη της κορυφαίας γραμμής του γίγαντα τροφίμων αξίας 260 δισεκατομμυρίων δολαρίων και συνοδεύτηκαν από περαιτέρω περικοπές στις κατευθυντήριες γραμμές. Για να σταματήσει τη σήψη, ο Laurent Freixe χρειάζεται μια γρήγορη λύση και μια πιο μακροπρόθεσμη.

Οι αριθμοί της Nestlé εξηγούν την ταχύτητα της απομάκρυνσης του πρώην διευθύνοντος συμβούλου Μαρκ Σνάιντερ τον Αύγουστο. Στο εννεάμηνο που έληξε τον Σεπτέμβριο, οι οργανικές πωλήσεις αυξήθηκαν μόνο κατά 2% σε ετήσια βάση. Δεδομένου ότι αυτό είναι κάτω από το 3% που προέβλεπε η εταιρεία για το 2024 μόλις τον Ιούλιο – το οποίο ήταν από μόνο του μια υποβάθμιση – ο Freixe έχει τώρα μειώσει και πάλι τις προσδοκίες ανάπτυξης για φέτος, στο 2%. Ο μακροπρόθεσμος στόχος για μεσαίο μονοψήφιο ποσοστό αύξησης των οργανικών εσόδων δεν έχει ακόμη μειωθεί, αλλά η αδύναμη αύξηση του όγκου και των τιμών υποδηλώνει ότι είναι ευάλωτος. Και η κερδοφορία της εταιρείας βρίσκεται επίσης υπό πίεση: τα υποκείμενα περιθώρια κέρδους μειώθηκαν από 17,3% σε 17%.

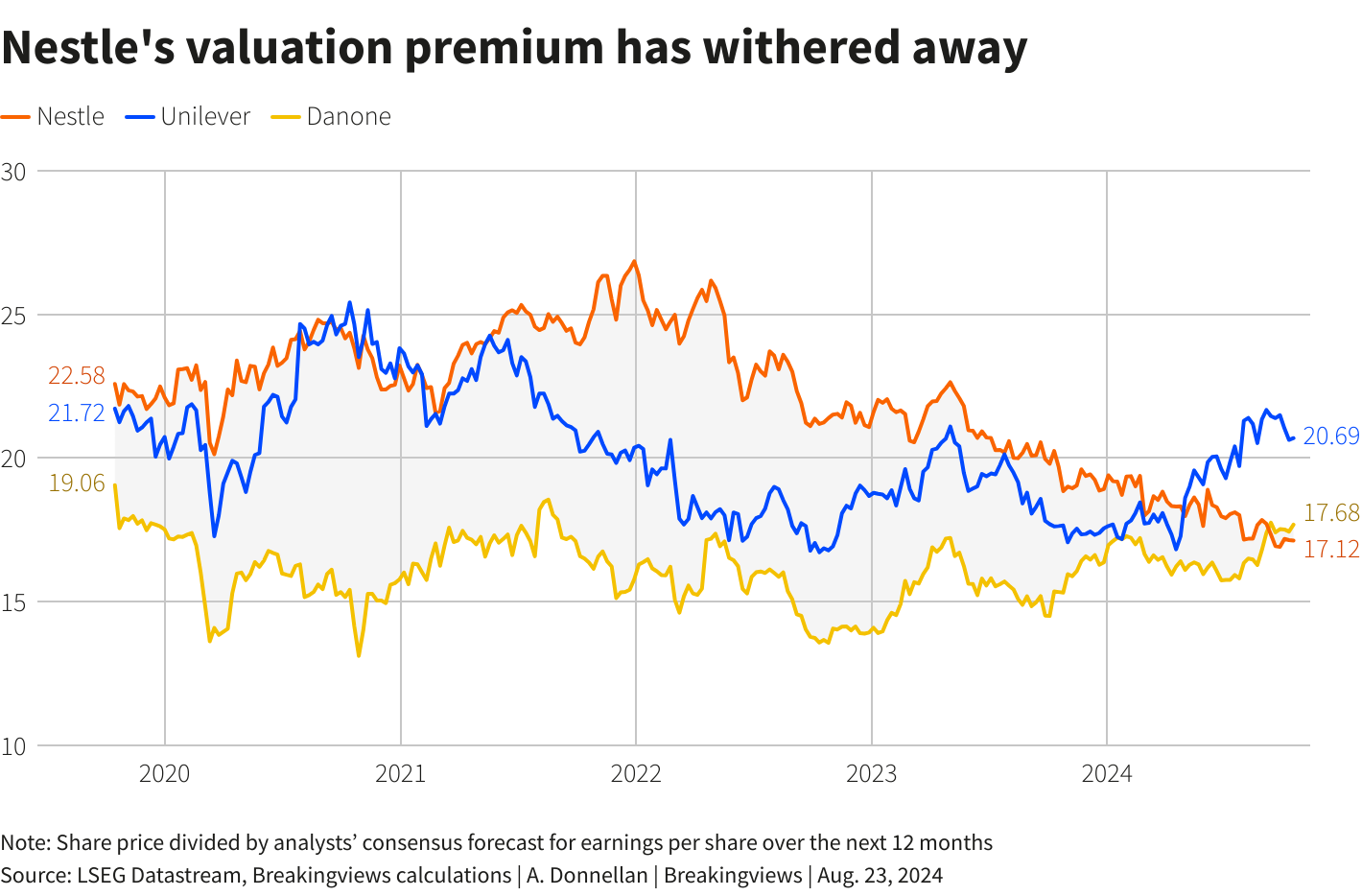

Η αποτίμηση της Nestlé έχει υποχωρήσει εδώ και αρκετό καιρό. Πριν από τη δημοσίευση των αποτελεσμάτων της, η εταιρεία διαπραγματευόταν με 17 φορές τα κέρδη του 2024, μια απότομη έκπτωση σε σχέση με τον μέσο όρο των 10 ετών που ξεπερνά τις 22 φορές. Αυτή η πολλαπλασιαστική τιμή έχει επίσης υποχωρήσει κάτω από την αντίπαλη Unilever. Για να κλείσει το βραχυπρόθεσμο κενό, ο Freixe έχει έρθει για να ενθουσιάσει τους καταναλωτές με τα προϊόντα της Nestlé, όπως τα Cheerios, τα KitKats και το ανθρακούχο νερό Perrier. Αυτό θα απαιτήσει μια μεγάλη δαπάνη για πωλήσεις και μάρκετινγκ, αν και θα μπορούσε να χρηματοδοτήσει μέρος της με την πώληση μέρους του 20% του μεριδίου της στον γίγαντα ομορφιάς L’Oréal.

Μακροπρόθεσμα, ο Freixe αντιμετωπίζει ένα πιο επίπονο ζήτημα: η αποθήκη του είναι γεμάτη από τρόφιμα που μπορεί να βγουν από τη μόδα. Η Nestlé αποκάλυψε πέρυσι ότι το ένα τρίτο του χαρτοφυλακίου της με τα mainstream προϊόντα δεν θα θεωρούνταν «υγιεινά» με βάση το σύστημα Health Star Rating (HSR) που καταρτίστηκε από τον Παγκόσμιο Οργανισμό Υγείας και τους συνεργάτες του. Και παρόλο που οι δυτικές κυβερνήσεις δεν έχουν ακόμη πατάξει τα εξαιρετικά επεξεργασμένα τρόφιμα επιβάλλοντας αυστηρότερες ετικέτες και φόρους, τα αυξανόμενα ποσοστά παχυσαρκίας υποδηλώνουν ότι μπορεί να το κάνουν όλο και περισσότερο.

Η μακροπρόθεσμη λύση του Freixe είναι αρκετά σαφής. Παρά την εκτίναξη των τιμών των εισροών, ο τομέας του καφέ για το σπίτι ήταν ο μεγαλύτερος συντελεστής της ανάπτυξης τους πρώτους εννέα μήνες μέσω εμπορικών σημάτων όπως ο Nescafé, η Starbucks και η Nespresso. Για να το αυξήσει αυτό, θα μπορούσε να εξετάσει στόχους όπως οι ιδιόκτητες αλυσίδες καφέ Lavazza. Τα 263 εκατ. ευρώ EBITDA του 2023 της τελευταίας υποδηλώνουν ότι μια τέτοια συμφωνία θα κόστιζε πάνω από 4 δισ. ευρώ, αν αποτιμηθεί με τον πολλαπλασιαστή 17 φορές της Starbucks 2023.

Αυτό, καθώς και οι συμφωνίες σε μετρητά που ωθούν τη Nestlé περαιτέρω στον άλλο τομέα ανάπτυξης της, τη φροντίδα κατοικίδιων ζώων, θα ωθήσουν το καθαρό χρέος πάνω από 3 φορές το EBITDA. Αλλά αν ο Freixe δεν σκέφτεται στρατηγικά, το μακροπρόθεσμο μέλλον της Nestlé θα υποφέρει. Και αν δεν κάνει μια πανίσχυρη ώθηση μάρκετινγκ, το μερίδιο αγοράς της αυτή τη στιγμή θα μπορούσε να συρρικνωθεί.