Συντηρητική παραμένει η Goldman Sachs για τους “εκπροσώπους” των ελληνικών διυλιστηρίων το 2025, αν και το τέταρτο τρίμηνο του 2024 υπήρξε ανάκαμψη των περιθωρίων διύλισης κοντά στα επίπεδα του μέσου κύκλου.

Το 4ο τρίμηνο του 2024, τα περιθώρια διύλισης του ευρωπαϊκού δείκτη αναφοράς NW ανέκαμψαν από το κατώτατο όριο του τρίτου τριμήνου των 4 δολ./βαρέλι και ανήλθαν κατά μέσο όρο στα 5,5 δολ./βαρέλι, που είναι κοντά στη μέση τιμή των 6 δολ./βαρέλι των τελευταίων δέκα ετών.

HELLENiQ ENERGY: Αλλάζει πίστα μετά τα 2 δισ. στο «Vision 2025»

Ωστόσο, τα πιο αδύναμα πετροχημικά και το εποχικά χαμηλότερο μάρκετινγκ, καθώς και παράγοντες που αφορούν συγκεκριμένες εταιρείες, θα οδηγήσουν κατά 3% χαμηλότερα EBITDA για τα ελληνικά διυλιστήρια το 4ο τρίμηνο, σύμφωνα με τις εκτιμήσεις της Goldman Sachs.

Παρά τα ισχυρότερα περιθώρια διύλισης, βλέπει αρκετές δυσχέρειες για την κερδοφορία της Motor Oil και της Helleniq Energy, όπως το ασθενέστερο περιβάλλον για τα πετροχημικά, το περιθώριο αναφοράς πολυπροπυλενίου που ανέφερε η Helleniq να κυμαίνεται κατά μέσο όρο στα 270 δολ./τόνο ανά έτος από 360 δολ./τόνο το 3ο τρίμηνο, η πυρκαγιά στο διυλιστήριο Κορίνθου, που επηρεάζει το μείγμα επεξεργασίας αργού και το κόστος πρώτης ύλης της Motor Oil, τα εποχιακά ασθενέστερα αποτελέσματα μάρκετινγκ και το υψηλότερο πάγιο κόστος. Επομένως, η Goldman Sachs διαμορφώνει κατά 3% χαμηλότερα την εκτίμηση για τα EBITDA το 4ο τρίμηνο του 2024.

Προοπτικές διύλισης πετρελαίου για το 2025

Η Goldman Sachs αναμένει ομαλοποίηση των περιθωρίων διύλισης, με το ευρωπαϊκό περιθώριο αναφοράς στα 6 δολ./βαρέλι. Η ζήτηση προϊόντων διύλισης το 2024 αναμένεται να εκπλήξει προς τα κάτω, καθώς βλέπει πλέον να διαμορφώνεται στο +0,6/+0,8 mb/d έναντι της πρόβλεψης του Μαΐου για +1,0/+1,0 mb/d.

Εν τω μεταξύ, οι εξαγωγές προϊόντων της Μέσης Ανατολής έχουν αυξηθεί όπως αναμενόταν, καθώς μεγάλα διυλιστήρια στην περιοχή όπως το Al-Zour, το Jazan και το Duqm λειτούργησαν πλήρως.

Σε αυτό το πλαίσιο, η Goldman Sachs αναμένει άλλη μια δύσκολη χρονιά για τον ελληνικό κλάδο (ιδιαίτερα για το PE/PP), λόγω της πλεονάζουσας οικοδόμησης παραγωγικής ικανότητας ως αποτέλεσμα των υπερεπενδύσεων για αρκετά χρόνια και της ακόμα υποτονικής ζήτησης.

Συνολικά, διατηρεί τη συντηρητική άποψή της λόγω των πιέσεων των ελεύθερων ταμειακών ροών (FCF) το 2025. Το νέο έτος, το FCF τόσο για τη Motor Oil όσο και για την Helleniq Energy θα επηρεαστεί από υψηλότερα capex στη δυναμικότητα παραγωγής ενέργειας από ανανεώσιμες πηγές, πληρωμή φόρου αλληλεγγύης το 1ο τρίμηνο του 2025 και ένα συντομότερο κύκλο πληρωμής WC για το Motor Oil μετά την πυρκαγιά.

Επομένως, βλέπει αρνητικές FCF το 2025 και για τις δύο, ενώ οι εκτιμήσεις για EBITDA αλλάζουν κατά μέσο όρο έως το 2026 εν όψει των αποτελεσμάτων του 4ου τριμήνου, ενσωματώνοντας τις τελευταίες προσδοκίες για το περιθώριο διύλισης.

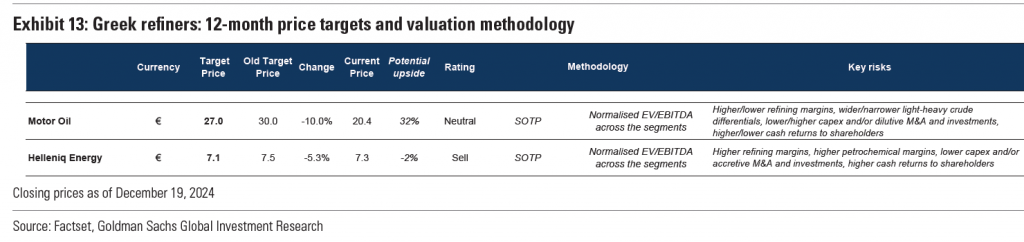

Για τη Motor Oil η τιμή στόχος μειώνεται στα 27 ευρώ, από 30 ευρώ προηγουμένως, και τη σύσταση να είναι neutral (ουδετερότητα). Για την Helleniq Energy η τιμή στόχος μειώνεται στα 7,1 ευρώ, από 7,5 ευρώ προηγουμένως, με τη σύσταση να είναι sell (πώληση).