Εποικοδομητική δηλώνει για τις ελληνικές τράπεζες η Mediobanca, καθώς ο κλάδος συνεχίζει να έχει υγιείς αποδόσεις, υποστηρίζοντας τη σταθερή απόδοση κεφαλαίου, αν και με μια αλλαγή στις σχετικές εκτιμήσεις καθώς τα επιτόκια θα αρχίσουν να μειώνονται, πλήττοντας τις τράπεζες που είναι πιο ευαίσθητες στα επιτόκια με χαμηλό κόστος.

Σύμφωνα με την Mediobanca, αν και οι ελληνικές τράπεζες είναι ευαίσθητες στη μείωση επιτοκίων, διαθέτουν το χαμηλότερο κόστος καταθέσεων από τις αντίστοιχες της ΕΕ, ενώ η τάση αύξησης των ελληνικών δανείων παραμένει ισχυρή και πολύ πάνω από τον μέσο όρο της ΕΕ. Επιπλέον τα υψηλά επιτόκια τα τελευταία 2 χρόνια επέτρεψαν στις ελληνικές τράπεζες να ολοκληρώσουν τη διαδικασία μείωσης του κινδύνου και να επιδιορθώσουν τις κεφαλαιακές τους θέσεις.

Goldman Sachs: Ανεβάζει τις τιμές στόχους των ελληνικών τραπεζών – Αναβαθμίζει την Alpha [πίνακες]

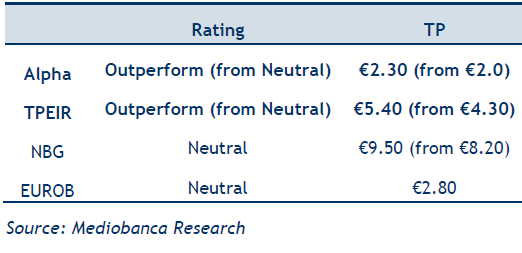

Σε αυτό το πλαίσιο, πέραν της Eurobank, για την οποία άρχισε σήμερα την κάλυψη με τιμή στόχο στα 2,80 ευρώ, η Mediobanca αυξάνει την τιμή στόχο της Alpha Bank στα 2,30 ευρώ, από 2 ευρώ προηγουμένως, για την Πειραιώς στα 5,40 ευρώ, από 4,30 ευρώ, και για την Εθνική στα 9,50 ευρώ, από 8,20 ευρώ.

Οι συστάσεις

Η Mediobanca αρχίζει την κάλυψη της Eurobank με σύσταση για ουδετερότητα, αν και η αξιολόγηση της είναι πολύ θετική. Όπως αναφέρει, είναι η μεγαλύτερη ελληνική τράπεζα τόσο σε σύνολο ενεργητικού όσο και σε καταθέσεις, γεωγραφικά πιο διαφοροποιημένη, ενώ η πρόσφατη εξαγορά και ενοποίηση της Ελληνικής Τράπεζας ήταν καθοριστικής σημασίας για τη διαφοροποίηση και την ενίσχυση του αναπτυξιακού προφίλ της τράπεζας. Αναμένει, επίσης, από την τράπεζα να συνεχίσει να τροφοδοτεί το αναπτυξιακό της προφίλ μέσω οργανικών και ανόργανων πρωτοβουλιών.

Ωστόσο, η Mediobanca βλέπει τη Eurobank να διαπραγματεύεται σε δίκαιη τιμή (διαπραγμάτευση σε 0,95x σε όρους P/TE με σταθερό 15% RoTE το 2025-27), με λίγα περιθώρια περαιτέρω αναβαθμίσεων της κερδοφορίας (EPS) βραχυπρόθεσμα.

Την ίδια ώρα, η προτίμηση της Mediobanca είναι σε Alpha και Πειραιώς (και για τις δύο αναβάθμισε τη σύσταση σε Outperform), με την πρώτη να δείχνει την πιο ανθεκτική τροχιά των επιτοκιακών εσόδων (NII) και τη δεύτερη για τη στρατηγική ανάπτυξης και διαφοροποίησης.

Αυτό θα πρέπει να καθησυχάσει την αγορά σχετικά με τη βιωσιμότητα των μελλοντικών RoTE τους, προκαλώντας συμπίεση του χάσματος αποτίμησης έναντι του κλάδου (διαπραγματεύονται με discount 30% στον τομέα, η Alpha στο 0,55x P/TE και η Πειραιώς στο 0,7x P/TE).

Παρά τις μη απαιτητικές αποτιμήσεις (0,93x P/TE για 14% RoTE), η Mediobanca παραμένει ουδέτερη στην Εθνική καθώς η δυναμική του EPS μειώνεται και λόγω της χαμηλής ορατότητας στην ανάπτυξη πλεονάζοντος κεφαλαίου.

Η περίπτωση της Πειραιώς

Ειδική αναφορά κάνει η Mediobanca για τις στρατηγικές των ελληνικών τραπεζών στην επέκταση, την ενίσχυση και τη διαφοροποίηση των επιχειρηματικών τους μοντέλων. Ως εκ τούτου, η δημιουργία προμηθειών βρίσκεται στο επίκεντρο.

Ωστόσο, υπενθυμίζει ότι οι προμήθειες του 2025 θα πληγούν από τα μέτρα της νέας κυβέρνησης για τη μείωση των τελών βασικών υπηρεσιών, οδηγώντας σε μια χαμηλά μονοψήφια αύξηση τους.

Τέλος, βλέπει την πιθανή εξαγορά της Εθνικής Ασφαλιστικής από την Πειραιώς ότι θα ξεκλειδώσει περαιτέρω αξία, ανάπτυξη και διαφοροποίηση (+5% αύξηση EPS, διψήφιο RoAC, +3 π.μ. αμοιβών/βασικών εσόδων).

Η Eurobank θα μπορούσε να ακολουθήσει την ίδια στρατηγική κάποια στιγμή, εξαγοράζοντας την Eurolife, κατά την άποψη της Mediobanca.