![Societe Generale: Ακίνδυνα για την Ευρώπη (ακόμη) τα… υπερηχητικά γερμανικά ομόλογα – Τι θα κάνει η Ελλάδα [γραφήματα]](https://www.ot.gr/wp-content/uploads/2024/12/european-economy-768x524-1-1.jpg)

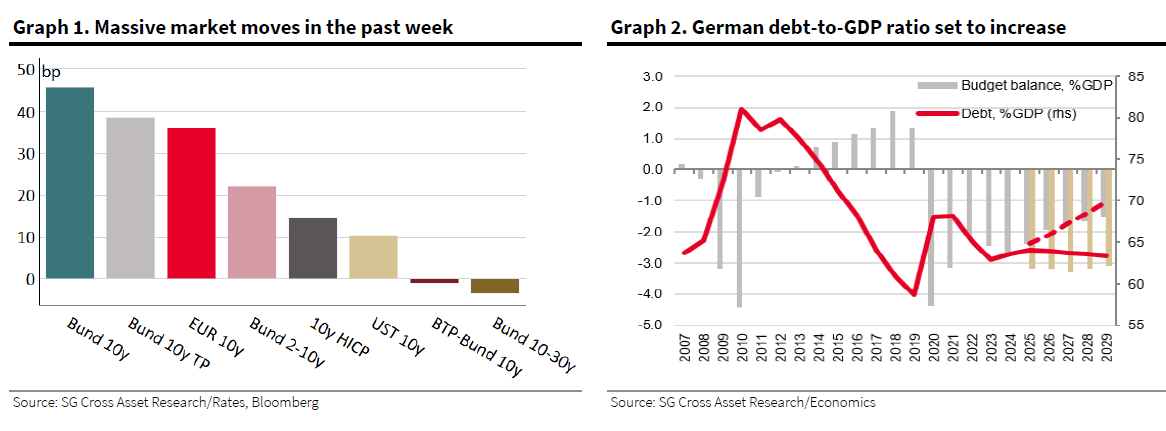

Η γερμανική πρόταση για ριζική επέκταση των επενδύσεων στον τομέα της άμυνας και των υποδομών συγκλόνισε τις αγορές αυτή την εβδομάδα, προκαλώντας μια… υπερηχητική, όπως τη χαρακτήρισε η Societe Generale, κίνηση στα γερμανικά ομόλογα (bunds), προκαλώντας εύλογες ανησυχίες και για τα ομόλογα άλλων χωρών της Ευρώπης.

Το σχέδιο είναι τολμηρό, αν και το χρονοδιάγραμμα και η εφαρμογή είναι αβέβαια, αναφέρει η γαλλική τράπεζα. Οι αγορές, λοιπόν, θα επικεντρωθούν στις ευρωπαϊκές αμυντικές δαπάνες για κάποιο χρονικό διάστημα, καθώς και άλλες χώρες πρόκειται να αυξήσουν τους στρατιωτικούς προϋπολογισμούς, ενώ μια συντονισμένη προσπάθεια της ΕΕ φαίνεται πιθανή.

Μια τολμηρή δημοσιονομική κίνηση

Όπως υπενθυμίζει η Societe Generale το γερμανικό σχέδιο θα απελευθερώσει σημαντικές επενδύσεις στην άμυνα και τις υποδομές. Η ενεργοποίηση από την Ευρωπαϊκή Επιτροπή της ρήτρας διαφυγής για την άμυνα και η δανειακή διευκόλυνση 150 δισ. ευρώ θα βοηθήσουν επίσης άλλες χώρες της ΕΕ, αλλά αυτό θα μπορούσε να είναι άνισο και πιο αργό.

Εκτιμά επίσης ότι θα μπορούσαμε να δούμε υψηλότερη προσφορά ομολόγων από τη Γερμανία και την ΕΕ φέτος, αλλά δεν αναμένονται πολλές εκδόσεις από άλλες χώρες. Ωστόσο, δεν πρέπει να αγνοήσουμε το αίσθημα κινδύνου, το οποίο πιθανότατα θα παίξει κρίσιμο ρόλο και θα μπορούσε να ενισχύσει τις κινήσεις στα ομόλογα προς οποιαδήποτε κατεύθυνση, εκτιμά η Socie Generale.

Πού θα μπορούσαν να πάνε τα spread;

Τι σημαίνει υψηλότερες γερμανικές δημοσιονομικές δαπάνες για τα spreads των χωρών; Πλέον, κατά τη γαλλική τράπεζα θα πρέπει να εκτιμηθεί η αγορά από άλλη προοπτική, δεδομένης της ανάγκης να δαπανηθούν περισσότερα για την άμυνα σε ευρωπαϊκό επίπεδο και της δημοσιονομικής τόνωσης που ανακοινώθηκε πρόσφατα στη Γερμανία.

Η γερμανική κυβέρνηση έκανε μια πρόταση για τον αποκλεισμό των αμυντικών δαπανών άνω του 1% του ΑΕΠ από τον κανόνα του φρένου του χρέους και πρότεινε επίσης τη θέσπιση ενός νέου ειδικού ταμείου εκτός προϋπολογισμού 500 δισ. ευρώ.

Η σχετική επιδείνωση των δημοσιονομικών μετρήσεων της Γερμανίας θα εξαρτηθεί από το εάν αυτές οι προτάσεις εγκριθούν από το κοινοβούλιο. Ωστόσο, θα μπορούσαν να μεταφραστούν σε πρόσθετη προσφορά φέτος και καθώς η αγορά είναι στραμμένη προς το μέλλον, θα ενσωματώσει τον πιθανό αντίκτυπο στις αποτιμήσεις.

Το γερμανικό χρέος

Ως εκ τούτου, η γαλλική τράπεζα πραγματοποίησε κάποια ανάλυση σεναρίων. Για το 10ετές OAT-Bund (γαλλικό – γερμανικό), εξετάζοντας τα beta του μοντέλου παλινδρόμησης, τα πιστωτικά spread και το γαλλικό πολιτικό στρες είναι οι κύριοι παράγοντες, αλλά οι λόγοι χρέους προς ΑΕΠ της Γαλλίας και της Γερμανίας και η σχετική τους τάση εξηγούν επίσης μέρος των διακυμάνσεων.

Εάν το γερμανικό χρέος προς το ΑΕΠ επρόκειτο να αυξηθεί κατά 10 μονάδες βάσης, τότε η μεταβολή του spread θα είναι μόλις κατά 1 μ.β. Μια τέτοια αύξηση του λόγου του γερμανικού χρέους προς το ΑΕΠ είναι απίθανη. Το μοντέλο της γαλλικής τράπεζες δεν υποδεικνύει σημαντικές δυνατότητες για πιο μικρό spread του OAT-Bund, καθώς ο αντίκτυπος ενός ελαφρώς υψηλότερου γερμανικού χρέους προς το ΑΕΠ θα αντισταθμιστεί από τα ευρύτερα πιστωτικά περιθώρια.

Για το BTP-Bund 10 ετών (ιταλικό – γερμανικό), το ιταλικό και το γερμανικό έλλειμμα και η σχετική τους τάση εξηγούν μέρος των διακυμάνσεων. Εάν το γερμανικό έλλειμμα αυξανόταν κατά 1%, αυτό θα ήταν σύμφωνο με μια σύσφιξη κατά 10 μονάδες βάσης στο spread BTP-Bund. Η Ιταλία θα μπορούσε επίσης να συνεχίσει την προσπάθειά της για δημοσιονομική εξυγίανση.

Έτσι, υποθέτοντας ένα 1% μεγαλύτερο γερμανικό έλλειμμα, η Societe Generale καταλήγει σε τρία υποθετικά σενάρια: 1) μια δημοσιονομική εξυγίανση στην Ιταλία σύμφωνα με τις προβλέψεις των οικονομολόγων, 2) ένα σταθερό έλλειμμα και 3) ένα ευρύτερο έλλειμμα 1%.

Σε οποιοδήποτε σενάριο, παρά τη διεύρυνση των πιστωτικών περιθωρίων, το μοντέλο δείχνει ένα πιο μικρό spread BTP-Bund, με δυνατότητα να φτάσει κοντά στις 98 μ.β. στο σενάριο 1, στις 100 μ.β. στο σενάριο 2 και στις 102 μ.β. στο σενάριο 3.

Παρόλα αυτά οι επενδυτές δεν πρέπει να ξεχνούν ότι το αίσθημα κινδύνου παραμένει κρίσιμο. Τα θεμελιώδη στοιχεία είναι σημαντικά για τις διαφορές των χωρών, και πιθανώς ακόμη περισσότερο αυτή τη φορά υπό το φως της πιθανής αλλαγής παραδείγματος στη δημοσιονομική στάση της Γερμανίας.

Ωστόσο, δεν πρέπει να αγνοούμε το αίσθημα κινδύνου, καθώς αυτό πιθανότατα θα έπαιζε κρίσιμο ρόλο και θα μπορούσε να ενισχύσει τυχόν κινήσεις. Εάν η αγορά επικεντρωθεί στον αντίκτυπο των περισσότερων δαπανών στα δημόσια οικονομικά, τότε η Γερμανία θα θεωρηθεί ότι παραμένει σε καλύτερη κατάσταση από τη Γαλλία ή την Ιταλία.

Η ρήτρα διαφυγής

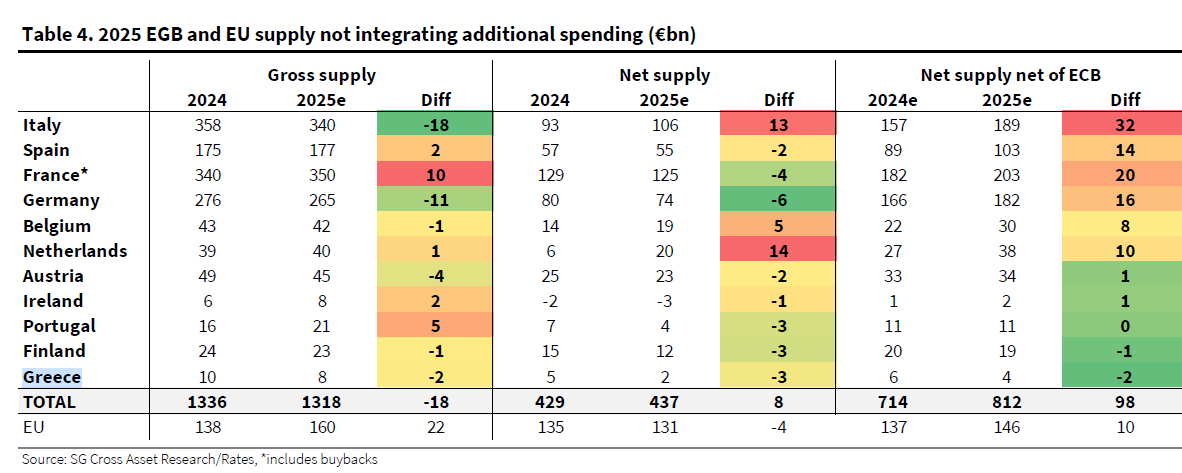

Για τις υπόλοιπες χώρες, η Societe Generale δεν αναμένει να αλλάξουν πολλά. Ορισμένες χώρες που έχουν δημοσιονομικό περιθώριο, όπως η Ολλανδία, η Ιρλανδία και η Φινλανδία, θα μπορούσαν επίσης να αυξήσουν τις αμυντικές δαπάνες και να εκδώσουν λίγο περισσότερα ομόλογα τα επόμενα χρόνια, αλλά καθόλου κοντά στο μέγεθος της Γερμανίας.

Ωστόσο, για χώρες που έχουν ήδη οριακά δημόσια οικονομικά, θα ήταν πολύ πιο δύσκολο, ακόμη και αν ενεργοποιηθεί η ρήτρα διαφυγής. Η ανάγκη εξυγίανσης των δημόσιων οικονομικών παραμένει έντονη, όσον αφορά τους οίκους αξιολόγησης αλλά και τις αγορές, και δεδομένης της εσωτερικής πολιτικής πίεσης.

Έτσι, ενώ ακόμα αναμένει από τις μεγαλύτερες χώρες, όπως η Γαλλία, η Ιταλία και η Ισπανία, να αυξήσουν σταδιακά τις αμυντικές δαπάνες, δεν αναμένει τεράστιους όγκους που θα οδηγήσουν σε μεγάλη πρόσθετη προσφορά ομολόγων.

Συνολικά, είναι δύσκολο να δοθούν αξιόπιστες αναθεωρημένες προβλέψεις, δεδομένων των ελάχιστων διαθέσιμων πληροφοριών για την ατομική και κοινή ανταπόκριση, αλλά «θα εκπλαγούμε αν δούμε περισσότερα από 50 δισ. ευρώ επιπλέον προσφοράς», αναφέρει η Societe Generale.

Η Ελλάδα και τα χρήματα της ΕΕ

Η Ευρωπαϊκή Επιτροπή παρουσίασε επίσης το σχέδιο ReArm Europe, συμπεριλαμβανομένου ενός δανείου ύψους 150 δισ. ευρώ για αμυντικές επενδύσεις. Υπάρχουν λίγες λεπτομέρειες σχετικά με το ποια οντότητα θα συγκεντρώσει τα κεφάλαια και σε ποια περίοδο, αλλά η αγορά έχει υποθέσει ότι θα προέλθει από την Ευρωπαϊκή Ένωση. Έτσι, τα ομόλογα της ΕΕ ASW συνέχισαν να κινούνται ευρύτερα, λόγω των προσδοκιών για υψηλότερη προσφορά

Στο μέτωπο τώρα των κινήτρων για τη λήψη δανείων από την ΕΕ, η Societe Generale θα περίμενε ότι το μεγαλύτερο μέρος της προσπάθειας των αμυντικών δαπανών θα προέλθει από τους εθνικούς προϋπολογισμούς με την κοινή προσέγγιση να προέρχεται μόνο ως συμπλήρωμα, και φαίνεται ότι οδεύει προς αυτήν την κατεύθυνση μέχρι στιγμής.

Η Επιτροπή «ελευθερώνει» κάποιο δημοσιονομικό χώρο στους εθνικούς προϋπολογισμούς, ενώ προτείνει μόνο δάνεια στα κράτη μέλη. Ωστόσο, τα δάνεια δεν θα ήταν ιδιαίτερα ελκυστικά για ορισμένες χώρες της ζώνης του ευρώ εάν χρηματοδοτούνται μέσω έκδοσης ομολόγων της ΕΕ.

Ειδικότερα, μόνο η Ιταλία, η Ελλάδα, η Ισπανία, η Γαλλία, το Βέλγιο και η Πορτογαλία (μόνο σε 10 έτη+) έχουν υψηλότερες αποδόσεις από την ΕΕ. Όλες οι άλλες χώρες θα μπορούν να χρηματοδοτούν σε φθηνότερα επίπεδα. Επομένως, το κίνητρο για τη χρήση δανείων της ΕΕ θα ήταν χαμηλό, κατά την άποψη της Societe Generale.

Με βάση τα παραπάνω, η Societe Generale βλέπει περιθώρια περαιτέρω σύσφιξης στα spread χωρών εάν επικρατήσει το τρέχον κλίμα κινδύνου και εάν η αγορά συνεχίσει να ενσωματώνει τη διεύρυνση του ελλείμματος της Γερμανίας σε σύγκριση με άλλα κράτη.

Ωστόσο, άλλα στοιχεία, όπως οι διαπραγματεύσεις για τους δασμούς, οι φόβοι για τις προοπτικές ανάπτυξης της ζώνης του ευρώ, οι αποφάσεις πολιτικής της ΕΚΤ και οι ανησυχίες για την κατάσταση των δημοσιονομικών μετρήσεων στην Ευρώπη, θα μπορούσαν, ωστόσο, να παίξουν προς την άλλη κατεύθυνση. Έτσι, συνολικά, τις επόμενες εβδομάδες, αναμένει ότι τα spreads των ευρωπαϊκών ομολόγων θα παραμείνουν σχετικά στενά και θα διαπραγματεύονται σε στενό εύρος