Οι ισχυρές πιστωτικές τάσεις και τα νέα επιχειρηματικά σχέδια των ελληνικών τραπεζών οδηγούν σε επί τα βελτίω αλλαγές στις εκτιμήσεις της UBS, η οποία διαπίστωσε ότι τα αποτελέσματα του 4ου τριμήνου του 2024 αποκάλυψαν ισχυρές πιστωτικές τάσεις με τα εξυπηρετούμενα εταιρικά δάνεια να αυξάνονται έως και 15,7% ετησίως και 8,7% μόνο το τέταρτο τρίμηνο. Όπως διαπίστωσε επίσης η UBS, οι διανομές συνέχισαν επίσης να αυξάνονται με την Εθνική να ξεχωρίζει (60% πληρωμή από το 2025).

Με βάση τους παραπάνω καταλύτες, η UBS αναβάθμισε τις εκτιμήσεις της για τα κέρδη σε όλες τις ελληνικές τράπεζες καθώς έλαβε υπόψη τα νέα αναλυτικά επιχειρηματικά σχέδια. Επίσης, οι προοπτικές για τα επιτοκιακά έσοδα (ΝΙΙ) ήταν καλύτερες από τις αναμενόμενες, ενώ οι τράπεζες καθοδήγησαν επίσης χαμηλότερο κόστος κινδύνου.

Οι πληρωμές αυξάνονται

Όπως εξηγεί η UBS, η παραγωγή κεφαλαίου παρέμεινε ισχυρή καθώς οι πληρωμές συνέχισαν να αυξάνονται, με τις τράπεζες να στοχεύουν πλέον στο 50% ή περισσότερο από το 2025, με την Εθνική στο 60%.

Μάλιστα, βλέπει περαιτέρω ανοδικές αναθεωρήσεις στις πληρωμές μεσοπρόθεσμα, ενώ οι εξαγορές μετοχών αξιοποιούνται επίσης όλο και περισσότερο με την Alpha έως και το 75% της πληρωμής του 2024, τη Eurobank στο 43%, την Εθνική στο 30% και την Πειραιώς με 100% μέρισμα σε μετρητά.

Αξίζει εδώ να σημειωθεί ότι κάποιες δραστηριότητες συγχωνεύσεων και εξαγορών θα καταναλώσουν κεφάλαια: η Eurobank εξαγόρασε την Ελληνική Τράπεζα (195 μονάδες βάσης CET1) και διατηρεί κεφάλαια για περαιτέρω εξαγορές (~300 μονάδες βάσης), η Alpha ανακοίνωσε την εξαγορά της AstroBank στην Κύπρο (-40 μονάδες βάσης της CET1) ενώ παράλληλα διατήρησε ευελιξία κεφαλαίου για περαιτέρω εξαγορές, και η Πειραιώς ανακοίνωσε την εξαγορά της Εθνικής Ασφαλιστικής στην Ελλάδα για 600 εκατ. (~150 μ.β. CET1 με προαιρετική δυνατότητα μείωσης στις 100 μ.β.).

Οι προοπτικές NII και COR αναβαθμίστηκαν

Η UBS βλέπει σχετικά σταθερό NII τα επόμενα τρία χρόνια από το υψηλό επίπεδο του 2024, ενώ παρατηρεί κάποια πτώση του NII το 2025 για την Εθνική (-8% ετησίως) και την Πειραιώς (-8%), ενώ η Eurobank επωφελείται από υψηλότερα περιθώρια (NIM) σε Κύπρο και Βουλγαρία, σε συνδυασμό με υψηλότερη αναμενόμενη αύξηση δανείων εκτός Ελλάδας.

Η καθοδήγηση του NIM από το 2027 είναι υψηλότερη από ό,τι περίμενε η UBS, υποδεικνύοντας υψηλότερα βιώσιμα ROTE. Μετά τις εκκαθαρίσεις των NPEs, η καθοδήγηση της COR αναβαθμίστηκε περαιτέρω για το 2027: Alpha ~50 μ.β., Eurobank ~50 μ.β., Εθνική <40 μ.β. και Πειραιώς ~40 μ.β..

Ελκυστικές οι αποτιμήσεις

Ο κλάδος σημειώνει άνοδο περίπου 35% από την αρχή του έτους, όπως άλλωστε και οι ευρωπαϊκές τράπεζες, ξεπερνώντας τις επιδόσεις των τραπεζών των αναδυόμενων αγορών (+5% σε όρους δολαρίου).

Παρόλα αυτά, η UBS θεωρεί ότι οι αποτιμήσεις παραμένουν ελκυστικές, ειδικά στο πλαίσιο της απόδοσης του δεκαετούς ομολόγου στην Ελλάδα στο 3,6% (το δημόσιο χρέος αναβαθμίστηκε πρόσφατα από τον Moody’s).

Μετά τα αποτελέσματα και τις σημαντικές κινήσεις των τιμών των μετοχών, βλέπει βέβαια μικρότερα περιθώρια ανόδου σε Εθνική και Alpha. Η κορυφαία επιλογή της είναι η Πειραιώς, ενώ προτιμά επίσης και τη Eurobank.

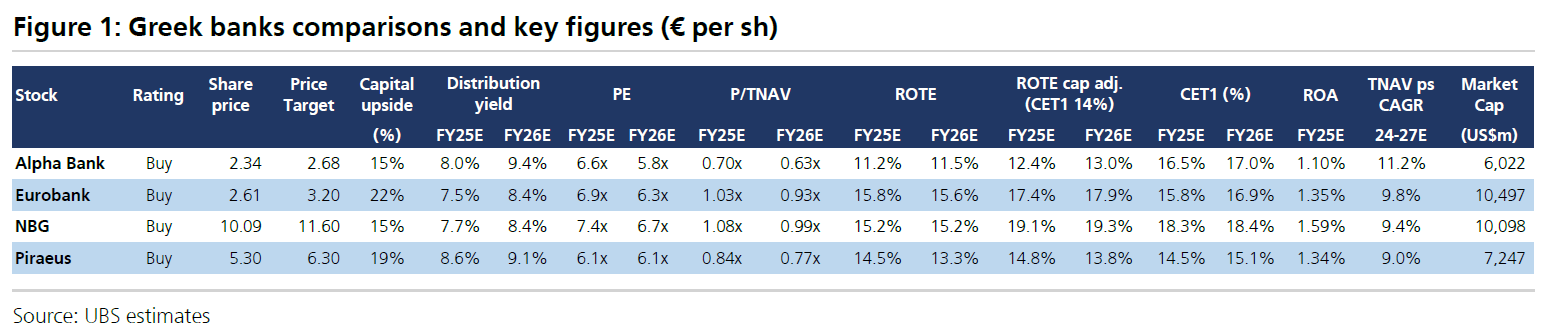

Υπενθυμίζεται εδώ ότι οι συστάσεις είναι για αγορά και στις τέσσερις συστημικές, με την τιμή στόχο της Alpha Bank να είναι στα 2,68 ευρώ, της Eurobank στα 3,20 ευρώ, της Εθνικής στα 11,60 ευρώ και της Πειραιώς στα 6,30 ευρώ.