Ένα χρήσιμο οδηγό για το πώς μπορεί να επηρεαστεί ο ελληνικός τραπεζικός κλάδος από τη νέα πραγματικότητα που αναδύεται παρείχε η Morgan Stanley, καθώς πλέον αλλάζουν οι εκτιμήσεις τόσο για το κόστος κινδύνου όσο και για το βασικό επιτόκιο της Ευρωπαϊκής Κεντρικής Τράπεζας.

Για να κατανοηθεί η αλλαγή των δεδομένων, η Morgan Stanley επισημαίνει ότι πλέον η αγορά τιμολογεί ένα «κανονικοποιημένο» RοE (δείκτη απόδοσης ιδίων κεφαλαίων) κοντά στο 8-11,5%, με βάση τις εκτιμήσεις του 2027, έναντι 11-15% που λαμβάνει υπόψιν η ανάλυση στο βασικό σενάριο. Αλλά με τις αβεβαιότητες να επιβαρύνουν τον κλάδο, θα πρέπει να γίνει αναθεώρηση της ευαισθησίας του σε βασικές μεταβλητές.

Τι τιμολογείται τώρα

Η ανάλυση της Morgan Stanley ενσωματώνει:

1) χαμηλότερα επιτόκια κατά 50 μονάδες βάσης το 2026-2027 (1% επιτόκιο της ΕΚΤ).

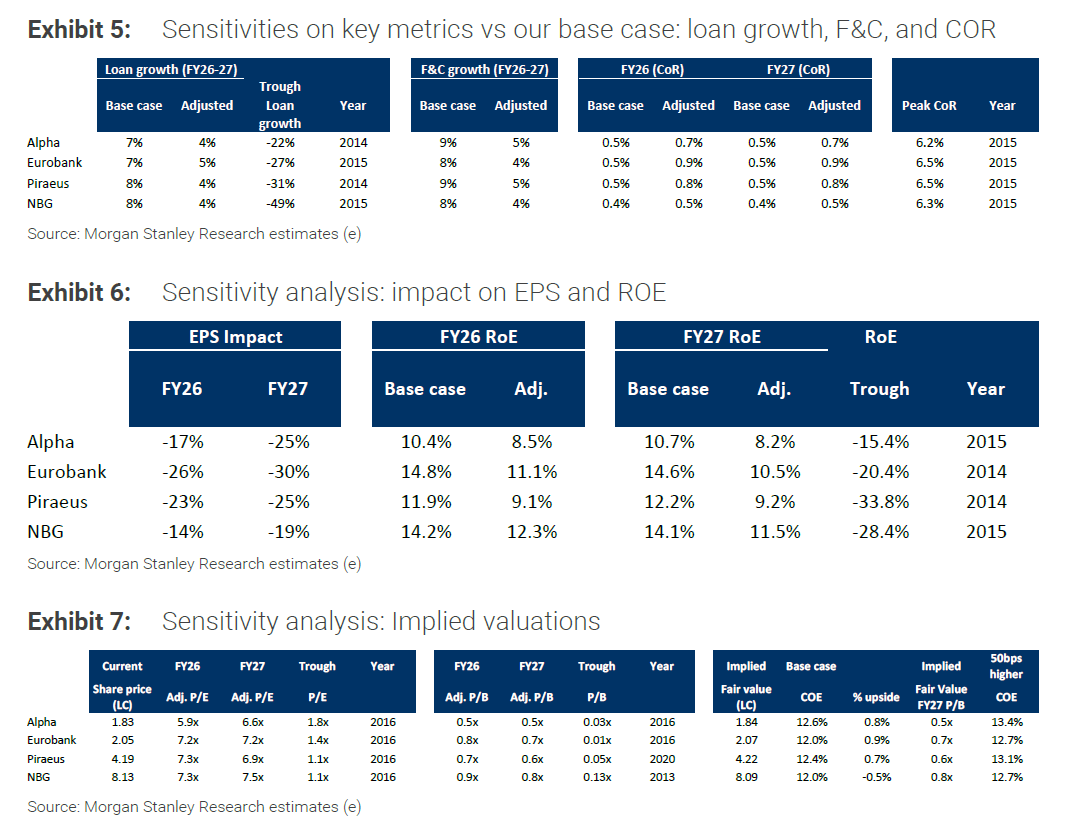

2) χαμηλότερη αύξηση δανείων, ανάλογη με την αύξηση του ΑΕΠ (50% έναντι του βασικού σεναρίου).

3) χαμηλότερη αύξηση προμηθειών κατά 50% (4 – 4,5%)

4) υψηλότερο κόστος κινδύνου (CoR) κατά 10 μονάδες βάσης έναντι του βασικού σεναρίου ως σημείο εκκίνησης.

Αυτό μεταφράζεται σε μέσο αντίκτυπο στα κέρδη ανά μετοχή (EPS) περίπου 20% το 2027 στις τέσσερις ελληνικές τράπεζες. Και αυτό είναι το σενάριο που υπονοείται στα σημερινά επίπεδα για την Εθνική, σύμφωνα με τις εκτιμήσεις της Morgan Stanley.

Ωστόσο, αυτό το σενάριο είναι τιμωρητικό για τις άλλες τρεις ελληνικές τράπεζες, είτε ως 15-60 μ.β. υψηλότερου CoR είτε ως αύξηση δανείων 2% έως -2% CAGR το 2026-27 (έναντι του βασικού σεναρίου για περίπου 7-8%) με τη Eurobank να προεξοφλεί το πιο αρνητικό σενάριο.

Συνδυάζοντας αυτό με υψηλότερο CoE κατά 50 μονάδες βάσης, σημαίνει ότι στα τρέχοντα επίπεδα οι ελληνικές τράπεζες προεξοφλούν ένα τεκμαρτό κανονικοποιημένο RoE κοντά στο ~8-11,5% το 2027 έναντι του τρέχοντος βασικού σεναρίου ~11-15%.

Πόσο ευαίσθητες είναι οι ελληνικές τράπεζες

Στα σημερινά επίπεδα, οι ελληνικές τράπεζες διαπραγματεύονται με μέσο όρο P/E στο 5,6x και P/BV στο 0,7x με βάση τις εκτιμήσεις του 2026, το οποίο η Morgan Stanley πιστεύει ότι είναι φθηνές.

Ωστόσο, η αβεβαιότητα θα επιβαρύνει τον κλάδο, στο μέτωπο των επιτοκίων, των δανείων, της ποιότητας του ενεργητικού και του CoE.

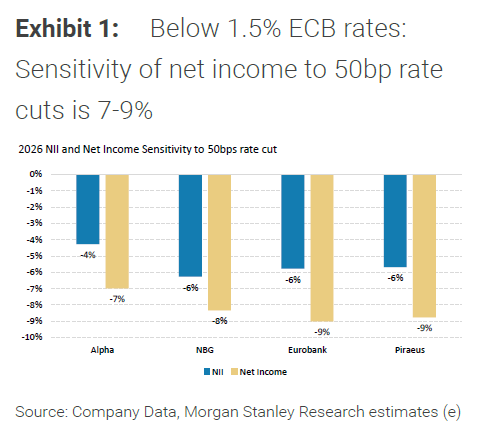

Ενδεικτικά, για κάθε μείωση 50 μ.β. του επιτοκίου, η επιβάρυνση στα έσοδα θα είναι της τάξεως του 7%-9%.

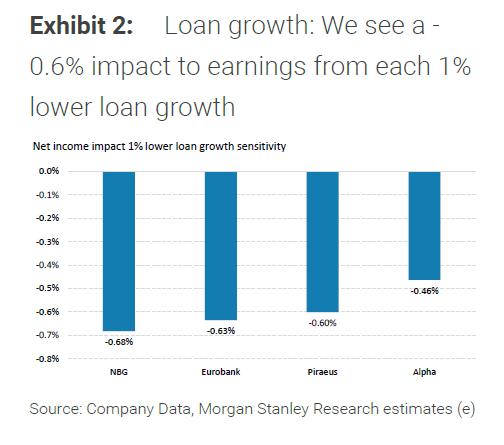

Για κάθε 1% χαμηλότερης αύξησης δανείων, η επίπτωση θα 0,6% στα κέρδη

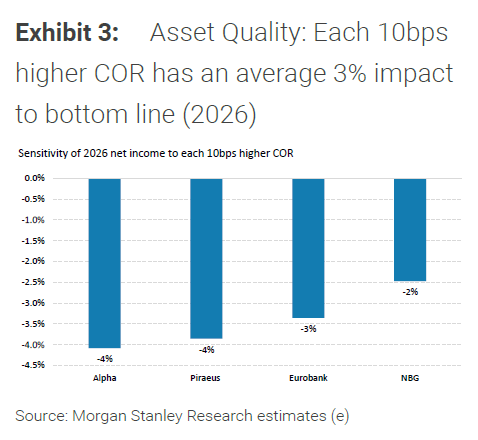

Για κάθε 10 μ.β. περισσότερες στο κόστος κινδύνου ο αντίκτυπος στα κέρδη θα είναι 3%

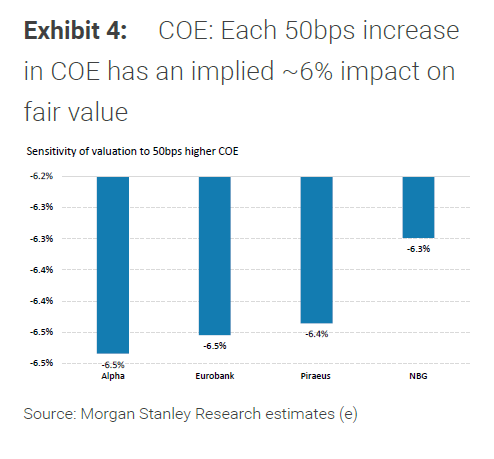

Για κάθε αύξηση 50 μ.β. στο κόστος ιδίων κεφαλαίων η επίπτωση θα είναι 6% στη δίκαιη αξία των μετοχών.