![Ελάχιστο ετήσιο εισόδημα αυτοαπασχολούμενων [Α’ Μέρος]](https://www.ot.gr/wp-content/uploads/2024/08/ergazomenoi-768x512-1.jpg)

1. Υπολογισμός του τεκμαιρόμενου ελάχιστου ετήσιου εισοδήματος (προ μειώσεων)

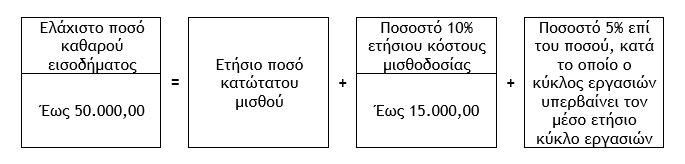

Σύμφωνα με την παράγραφο 2 του άρθρου 28Α του Κώδικα Φορολογίας Εισοδήματος, όπως αυτή τροποποιήθηκε με το άρθρο 6 του Ν.5162/2024, ως ελάχιστο ετήσιο εισόδημα από την άσκηση ατομικής επιχειρηματικής δραστηριότητας τεκμαίρεται ποσό μέχρι 50.000,00 ευρώ που προκύπτει από το άθροισμα των ακόλουθων τριών προσδιοριστικών μεγεθών :

α) Ποσού που αντιστοιχεί στο ετήσιο ποσό του μικτού κατώτατου μισθού, (περίπτωση α’ της παραγράφου 2 του άρθρου 28Α του Κ.Φ.Ε.).

β) Του ποσού που προκύπτει με την εφαρμογή ποσοστού 10% επί του ετησίου κόστους μισθοδοσίας, το οποίο δεν μπορεί να υπερβεί τις 15.000,00 ευρώ, (περίπτωση β’ της παραγράφου 2 του άρθρου 28Α του Κ.Φ.Ε.).

γ) Του ποσού που προκύπτει με την εφαρμογή ποσοστού 5% επί του ποσού κατά το οποίο ο κύκλος εργασιών του φορολογικού έτους υπερβαίνει τον μέσο ετήσιο κύκλο εργασιών του Κωδικού Αριθμού Δραστηριότητας (Κ.Α.Δ.) στον οποίο ο φορολογούμενος πραγματοποιεί τα υψηλότερα έσοδα, (περίπτωση γ’ της παραγράφου 2 του άρθρου 28Α του Κ.Φ.Ε.).

Σχόλιο : Τεκμαίρεται σημαίνει ότι βγαίνει το συμπέρασμα επί τη βάσει τεκμηρίων ήτοι αποδεικνύεται βάσει κάποιων σημαδιών ή/και ενδείξεων.

1.1. Ετήσιος μικτός κατώτατος μισθός

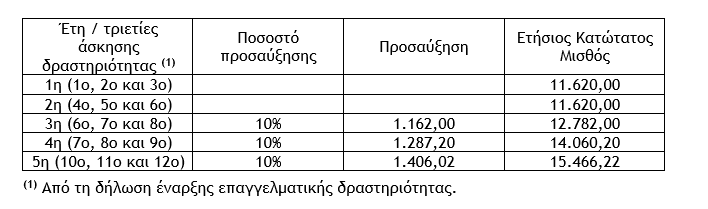

Αρχικά υπολογίζεται το ποσό του ετήσιου μικτού κατώτατου μισθού των άρθρων 134 του Π.Δ. 80/2022 (Κώδικας Ατομικού Εργατικού Δικαίου) και 103 του Ν.4172/2013, το οποίο λαμβάνεται όπως ισχύει κατά την τελευταία ημέρα του αντίστοιχου φορολογικού έτους. Για το φορολογικό έτος 2024 το ποσό αυτό ανέρχεται στο ύψος των 11.620,00 ευρώ (830,00 χ 14) και προσαυξάνεται :

α) Με ποσοστό 10% για τα τρία (3) έτη που έπονται της δεύτερης τριετίας από τη δήλωση έναρξης επαγγελματικής δραστηριότητας, συνεπώς για το 7ο, 8ο και 9ο έτος από τη δήλωση έναρξης επαγγελματικής δραστηριότητας ο ετήσιος κατώτατος μισθός διαμορφώνεται στο ποσό των 12.782,00 ευρώ [11.620,00 + (11.620,00 χ 10% = 1.162,00)].

β) Με επιπλέον ποσοστό 10%, επί του ποσού της τρίτης τριετίας για τα τρία (3) έτη που έπονται της δεύτερης τριετίας, συνεπώς για το 10ο, 11ο και 12ο έτος από τη δήλωση έναρξης επαγγελματικής δραστηριότητας ο ετήσιος κατώτατος μισθός διαμορφώνεται στο ποσό των 14.060,20 ευρώ [12.782,00 + (12.782,00 χ 10% = 1.278,20)].

γ) Με επιπλέον ποσοστό 10%, επί του ποσού της τέταρτης τριετίας για τα επόμενα έτη, συνεπώς για το 13ο και επόμενα έτη από τη δήλωση έναρξης επαγγελματικής δραστηριότητας ο ετήσιος κατώτατος μισθός διαμορφώνεται στο ποσό των 15.466,22 ευρώ [14.060,20 + (14.060,20 χ 10% = 1.406,02)].

Επισημάνσεις

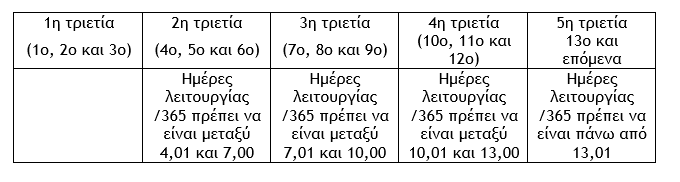

i) Ο χρόνος άσκησης δραστηριότητας, για τον υπολογισμό των τριετιών και την εφαρμογή των σχετικών προσαυξήσεων υπολογίζεται σε ημέρες και λαμβάνεται υπόψη η ασκούμενη επιχειρηματική δραστηριότητα ανεξαρτήτως Κ.Α.Δ., (αν για παράδειγμα μια ατομική επιχείρηση έχει ασκήσει επιχειρηματική δραστηριότητα για έξι (6) συμπληρωμένα έτη, στη συνέχεια προβεί σε διακοπή και μετά από κάποια έτη με νέα έναρξη ασκήσει κάποια άλλη επιχειρηματική δραστηριότητα, οι τριετίες θα συνεχίσουν να υπολογίζονται από το έκτο (6ο) έτος ανεξάρτητα αν η ασκούμενη επιχειρηματική δραστηριότητα εντάσσεται σε άλλο Κ.Α.Δ.).

ii) Για τον υπολογισμό της προσαύξησης δεν προσμετρώνται τα διαστήματα διακοπής της ατομικής επαγγελματικής (επιχειρηματικής) δραστηριότητας.

iii) Για την ένταξη σε τριετία απαιτείται συμπληρωμένο έτος, (πρέπει να έχει συμπληρωθεί ολόκληρο το τελευταίο έτος της προηγούμενης τριετίας).

iv) Ατομικές επιχειρήσεις με δηλωθείσα αδράνεια στο μητρώο αντιμετωπίζονται όπως οι επιχειρήσεις που έχουν προβεί σε διακοπή εργασιών, ενώ για τις περιπτώσεις πτώχευσης ισχύουν αναλογικά τα αναφερόμενα στην εγκύκλιο Ε.2131/2019 για την απαλλαγή από το τέλος επιτηδεύματος.

Παράδειγμα

Γιώργος Α. Κορομηλάς

Φορολογικός σύμβουλος – Συγγραφέας φορολογικών βιβλίων

Διευθυντής Φορολογικού τμήματος Tax Advisors I.K.E.

Πρόεδρος Ινστιτούτου Οικονομικών και Φορολογικών Μελετών