Σε μια χρονική συγκυρία μειώσεων των επιτοκίων της ΕΚΤ, είναι λογικό οι επενδυτές που αναζητούν όσο το δυνατόν καλύτερα επιτόκια στα χρήματά τους να βιάζονται να τοποθετηθούν -πλην άλλων- σε ομόλογα.

Η επιλογή αυτή, αν και αρκετά πολύπλοκη ως προς τον εκδότη, τον χρόνο ωρίμανσης και τα λοιπά χαρακτηριστικά, περιλαμβάνει αμελητέο κίνδυνο εκδότη, ειδικά στη συντριπτική πλειοψηφία των κρατών-μελών της ΕΕ, ενώ παράλληλα εκλείπει και ο συναλλαγματικός κίνδυνος, μιας και οι εκδόσεις είναι σε ευρώ.

Οίκοθεν νοείται ότι η “καλύτερη” δυνατή επιλογή, αν και θεωρητικά δεν υφίσταται, όλοι αποδέχονται τη διασπορά ως το καλύτερο όπλο ενάντια στους ελάχιστους κινδύνους που ενδεχομένως προκύψουν στο μέλλον.

Εστιάζοντας στις τελευταίες εβδομάδες, έχουμε δύο αντίρροπες δυνάμεις που επηρεάζουν την τιμή των περισσοτέρων κρατικών ομολόγων. Αφενός, η ΕΚΤ έχει μειώσει για 7 συνεχόμενες φορές τα επιτόκια αναφοράς και σε λιγότερο από 12 μήνες, με το τρέχον επίπεδο στο 2,4% για τις πράξεις κύριας αναχρηματοδότησης, από το 4,5% έως τον Ιούνιο του 2024˙ αφετέρου, η προβληματική της άναρχης επιβολής δασμών από την κυβέρνηση των ΗΠΑ, που αποτελεί ανασταλτικό παράγοντα λήψης επενδυτικών αποφάσεων, ή έστω μια μεταβλητή που αυξάνει ενδογενώς το ασφάλιστρο κινδύνου στις χρηματαγορές.

Τα παραπάνω αφήνουν ακόμα ελκυστικά τα ομόλογα. Διότι ενώ σε “ομαλές” συνθήκες, θα έπρεπε να έχει αποδεκατιστεί η απόδοσή τους, ελέω μειώσεων επιτοκίων (αλλά και προβλέψεων ότι κάτι τέτοιο θα συνεχιστεί). Κι όμως, η ανασφάλεια συντηρεί ακόμα ζωντανές τις ευκαιρίες εισόδου σε αυτήν την αγορά, τουλάχιστον για όσους θέλουν μια “ασφαλή” απόδοση στα χρήματά τους, και προφανώς χαμηλότερη από εκείνη άλλων αγορών, όπως η μετοχική, με τον ανάλογο εξαιρετικά χαμηλότερο κίνδυνο.

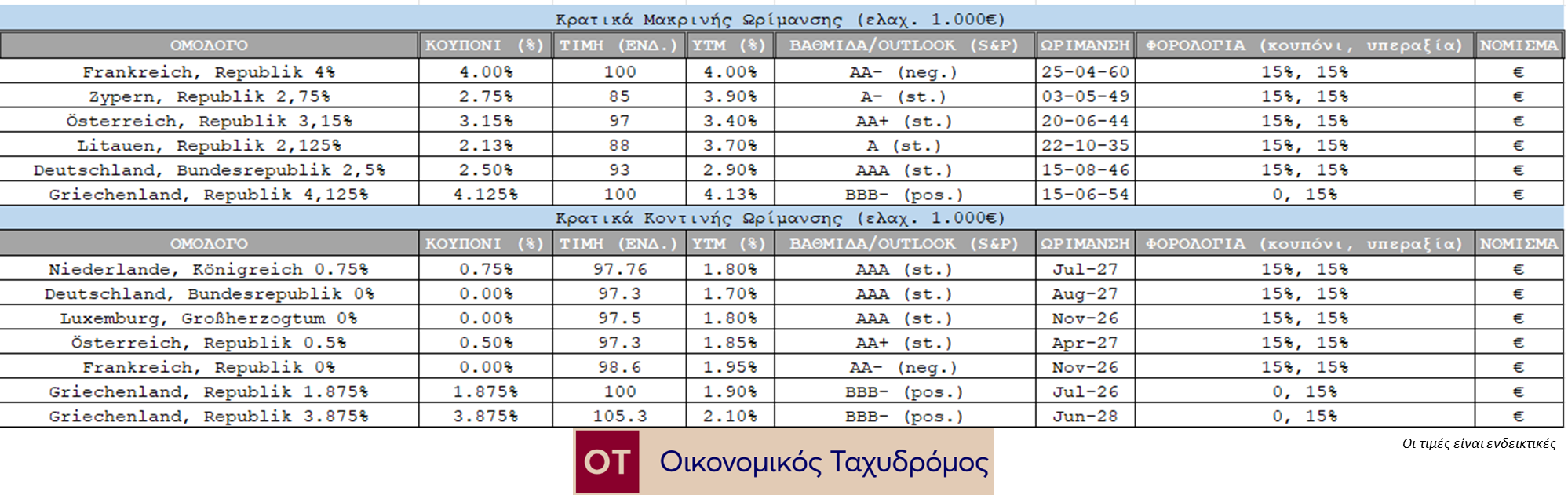

Ο παρακάτω πίνακας δίνει μια ενδεικτική εικόνα σε δύο “ομάδες”, εκείνα μακρινής και εκείνα κοντινής ωρίμανσης. Προφανώς, όσο αυξάνεται ο χρόνος διακράτησης, τόσο αυξάνεται και η απαιτούμενη απόδοση, αν και ένας μακροπρόθεσμος επενδυτής γνωρίζει ότι παρουσιάζονται ευκαιρίες υπεραπόδοσης, εάν επιλέξει σωστά.

Ο πίνακας επιβεβαιώνει την παρατήρηση ότι τα περισσότερα ομόλογα είναι “φθηνα”. Μολονότι ο χαρακτηρισμός αυτός είναι πολύ σχετικός, εξαρτώμενος από τις συνθήκες, το προφίλ του επενδυτή, κ.α, μολαταύτα είναι έυκολο να κατανοήσει κάποιος ότι ομόλογα τόσο υψηλής πιστοληπτικής διαβάθμισης είναι δύσκολο να διαπραγματεύονται κοντά στο επιτόκιο αναφοράς της Κεντρικής Τράπεζας αφορούσας στο υπό έκδοση νόμισμα.

Επίσης, αν και τα ελληνικά ομόλογα είναι χαμηλότερης “ποιότητας” από άλλα όπως γερμανικά, αυστριακά, λουξεμβουργιανά ή ολλανδικά, έχουν μπει πλέον στην οικογένεια της επενδυτικής βαθμίδας (και όχι άδικα), ενώ προσφέρουν σημαντικά υψηλότερη απόδοση σε κάθε περίπτωση, λόγω της συνδυασμένης μετάφρασης της χαμηλότερης τιμής διαπραγμάτευσης και τηςμηδενικής φορολογίας στα κουπόνια. Με άλλα λόγια, το 4,125% του 30ετούς, αναλαμβάνεται ατόφιο από τον επενδυτή, κάθε χρόνο. Παρεμπιπτόντως, για την υπεραξία, ισχύει ότι φορολογείται 15% μόνο στην περίπτωση που το ομόλογο πουληθεί πριν τη λήξη, ενώ φυσικά στα ομόλογα που διαπραγματεύονται υπερ το άρτιο, δεν υφίσταται κάτι τέτοιο όταν λήξουν. Εξου και προτιμούμε τον συνδυασμό υψηλότερου κουπονιού (αφορολόγητο) και υψηλότερης τιμής (μιας και στη λήξη δεν θα φορολογηθεί κάτι).

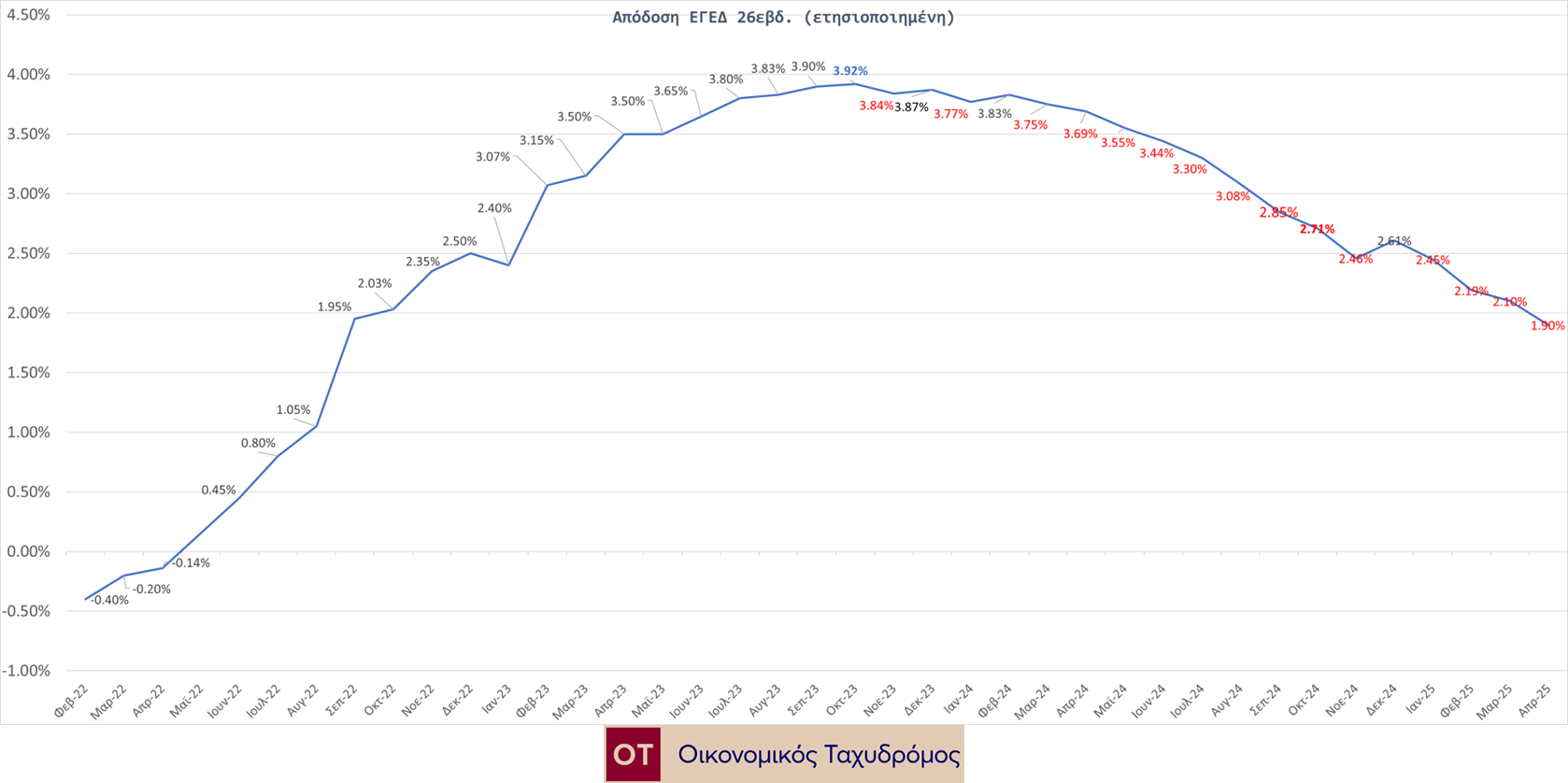

Κλέινοντας, να υπενθυμίσουμε δύο θέματα, που θα βοηθήσουν στο να “τοποθετήσουμε” τις αποδόσεις αυτές σε ένα πλαίσιο. Πρώτον, τα Έντοκα Γραμμάτια Ελληνικού Δημοσίου (ως εναλλακτική πηγή σταθερών χρηματοροών και κατεξοχήν ελάχιστου/μηδενικού κινδύνου) αποδίδουν πλέον πολύ χαμηλότερα, με τη δημοπρασία εκείνουν 26 εβδομάδων λίγες ημέρες νωρίτερα στο 1,9% ετησιοποιημένο και μικτό χ. προμήθειες. Η απόδοση, μόνιμα πτωτική, ακολουθεί την πορεία των επιτοκίων της ΕΚΤ, θυμίζοντας ότι και το spread του 10ετούς έναντι του αντίστοιχου γερμανικού παραμένει σε υπερπολυετή, προ μνημονίων χαμηλά επίπεδα.

Δεύτερον, τα “αντίπαλα” αμερικανικά χρεόγραφα αποδίδουν κατά πολύ περισσότερο. Ενδεικτικά, οι σειρές εντόκων από 1 έως 12 μήνες αποδίδουν δευτερογενώς από 4 έως 4,2% (!). Κι όμως, ένα τόσο ασφαλές προϊόν, όπως το αμερικανικό έντοκο (αλίμονο αν κάποιος φοβάται πτώχευση των ΗΠΑ σε τόσο μικρό χρονικό ορίζοντα), που αποδίδει πολύ περισσότερο από κάθε ευρωπαϊκό, ακόμα και μακρινής λήξης, ενέχει τον συναλλαγματικό κίνδυνο, καθώς η τελική απόδοση εξαρτάται από την τιμή της ισοτιμίας στις στιγμές αγοράς του T-Bill (μετατροπή ευρώ σε δολάρια ΗΠΑ) και λήξης του (μετατροπή δολαρίου σε ευρώ). Εδώ, η λύση του προβλήματος είναι ή η παράλληλη αντιστάθμιση στην αγορά συναλλάγματος κατά το επενδεδυμένο ποσό, ή ακόμα και η πιο μακροπρόθεσμη προσέγγιση, ώστε τα κέρδη σε δολάρια να παραμένουν (και να επανεπενδύονται) σε δολάρια, άσχετα με την πορεία της ισοτιμίας: αν τελικά το δολάριο ανατιμηθεί, τότε συμφέρει η επαναγορά των ευρώ, ενώ αν υποτιμηθεί, ο επενδυτής παραμένει σε δολαριακά προϊόντα όσο χρειαστεί.

![Μέση Ανατολή: Πώς ο πόλεμος μπορεί να πυροδοτήσει παγκόσμια επισιτιστική κρίση [γραφήματα]](https://www.ot.gr/wp-content/uploads/2022/06/ot_sithra34-2.png)