3. Μειώσεις του ελάχιστου ετήσιου εισοδήματος

3.1. Μείωση λόγω χρονικού περιορισμού των δραστηριοτήτων βάσει νομοθετικών ή κανονιστικών ρυθμίσεων

Σύμφωνα με την παράγραφο 7 του άρθρου 28Α του Κ.Φ.Ε., όταν οι επαγγελματικές δραστηριότητες του υπόχρεου περιορίζονται χρονικά από νομοθετικές και κανονιστικές ρυθμίσεις που περιορίζουν την άσκηση της δραστηριότητας εντός του φορολογικού έτους, το τεκμήριο ισχύει αναλογικά για το χρονικό διάστημα κατά το οποίο οι δραστηριότητες αυτές επιτρέπονται. Ο φορολογούμενος χρειάζεται να συμπληρώσει τη σχετική ένδειξη του υποπίνακα των Κ.Α. 045 – 046 «Εμπίπτετε στις διατάξεις των περ. β’ ή δ’ της παρ. 6 του άρθρου 28Α ΚΦΕ και εξαιρείστε από την εφαρμογή του ελάχιστου καθαρού εισοδήματος από επιχειρηματική δραστηριότητα ή εμπίπτετε στην παρ. 7 του άρθρου 28Α ΚΦΕ» του εντύπου Ε1, (κατά την συμπλήρωση της δήλωσης απαιτείται αναφορά σε νομοθετική ή κανονιστική ρύθμιση από την οποία να προκύπτει ο περιορισμός της άσκησης της επιχειρηματικής δραστηριότητας του υπόχρεου).

Επισήμανση : Η αναλογική μείωση του ελάχιστου ετήσιου (τεκμαρτού) εισοδήματος στην περίπτωση άσκησης επιχειρηματικής δραστηριότητας για περιορισμένο χρονικό διάστημα βάσει νομοθετικής ή κανονιστικής ρύθμισης εφαρμόζεται όταν δεν ασκείται παράλληλα και άλλη δραστηριότητα για την οποία δεν υφίσταται χρονικός περιορισμός στην άσκησή της, (σχετική η Α.1061/2024).

3.1.1. Διευκρινίσεις για την εφαρμογή των διατάξεων της παραγράφου 7 του άρθρου 28Α του Ν.4172/2013 στους επαγγελματίες πωλητές λαϊκών αγορών

α) Με τις διατάξεις του Ν.4849/2021, μεταξύ άλλων, ρυθμίζονται ζητήματα για την άσκηση υπαίθριου εμπορίου. Ειδικότερα, ως «επαγγελματίας πωλητής υπαίθριου εμπορίου» ορίζεται το φυσικό πρόσωπο που δραστηριοποιείται στο υπαίθριο εμπόριο διαθέτοντας προς πώληση τα είδη που ορίζονται με την απόφαση της παραγράφου 2 του άρθρου 66 του ίδιου νόμου, τα οποία δεν προέρχονται από ιδία παραγωγή, και στον οποίο έχει χορηγηθεί άδεια δραστηριοποίησης από αρμόδια αρχή, (άρθρο 2). Οι λαϊκές αγορές συνιστούν μορφή άσκησης υπαίθριου εμπορίου, (άρθρο 3), για την άσκηση του οποίου απαιτείται κατοχή άδειας που να βρίσκεται σε ισχύ, (άρθρο 4). Η άδεια επαγγελματία πωλητή σε λαϊκή αγορά είναι προσωποπαγής και χορηγείται σε φυσικά πρόσωπα για την πώληση ειδών που δεν προέρχονται από ιδία παραγωγή, εφόσον δεν έχει χορηγηθεί άλλη άδεια πωλητή υπαίθριου εμπορίου, (άρθρο 7). Οι Περιφέρειες είναι, σε κάθε περίπτωση, αρμόδιες, μεταξύ άλλων, για την έκδοση, τη χορήγηση και την ανανέωση αδειών επαγγελματία πωλητή σε λαϊκή αγορά, σύμφωνα με όσα ορίζονται στα άρθρα 14 έως 17 του Ν.4849/2021, (άρθρο 26).

Επιπροσθέτως, οι Περιφέρειες κατά περίπτωση εκδίδουν προκήρυξη για τη χορήγηση αδειών σε λαϊκές αγορές, μεριμνώντας ώστε να είναι δυνατή η δραστηριοποίηση των κατόχων άδειας επαγγελματιών πωλητών σε υπαίθριες οργανωμένες αγορές για έξι (6) ημέρες κάθε εβδομάδα, είτε εντός της ίδιας Περιφερειακής Ενότητας είτε σε δύο (2) όμορες Περιφερειακές Ενότητες, ενώ σε συγκεκριμένες περιπτώσεις, προτεραιότητα για τη χορήγηση των θέσεων δραστηριοποίησης παρέχεται σε υποψηφίους που δραστηριοποιούνται για λιγότερες από έξι (6) ημέρες την εβδομάδα σε άλλες Περιφέρειες και ειδικότερα σε όσους δραστηριοποιούνται τις λιγότερες ημέρες, (άρθρο 14).

β) Με την εγκύκλιο Ε.2021/2024, για τους επαγγελματίες πωλητές στις λαϊκές αγορές οι οποίοι είναι κάτοχοι άδειας βάσει της οποίας δραστηριοποιούνται για λιγότερες από πέντε (5) ημέρες την εβδομάδα, έγινε δεκτό ότι η δραστηριότητά τους περιορίζεται χρονικά και εμπίπτουν στις διατάξεις της παραγράφου 7 του άρθρου 28Α του Κ.Φ.Ε. και το ελάχιστο ετήσιο εισόδημα τους μειώνεται αναλογικά με βάση τις ημέρες δραστηριοποίησης που αναγράφονται στην οικεία ή στις οικείες άδειες.

Σημειώνεται ωστόσο, ότι σύμφωνα με τα οριζόμενα στην απόφαση Α.1061/2024, η αναλογική μείωση του τεκμαρτού εισοδήματος στην περίπτωση άσκησης επιχειρηματικής δραστηριότητας για περιορισμένο χρονικό διάστημα σύμφωνα με την παράγραφο 7 του άρθρου 28Α του Κ.Φ.Ε., δεν εφαρμόζεται όταν ασκείται παράλληλα και άλλη δραστηριότητα για την οποία δεν υφίσταται χρονικός περιορισμός στην άσκησή της.

γ) Για την εφαρμογή της παραγράφου 7 του άρθρου 28Α του Κ.Φ.Ε., οι υπόψη υπόχρεοι συμπληρώνουν τους Κ.Α. 045 – 046 του εντύπου Ε1 «Εμπίπτετε στις διατάξεις των περ. β’ ή δ’ της παρ. 6 του άρθρου 28Α ΚΦΕ και εξαιρείστε από την εφαρμογή του ελάχιστου καθαρού εισοδήματος από επιχειρηματική δραστηριότητα ή εμπίπτετε στην παρ. 7 του άρθρου 28Α ΚΦΕ;», επιλέγοντας «Ασκείτε επιχειρηματική δραστηριότητα για περιορισμένο χρονικό διάστημα βάσει νομοθετικής ή κανονιστικής ρύθμισης; (παρ. 7 άρθ. 28Α)», ενώ στο σχετικό πεδίο συμπληρώνουν τον αριθμό ημερών που αναλογεί στις ημέρες δραστηριοποίησης που επιτρέπονται σύμφωνα με τις σχετικές άδειες.

Παράδειγμα

Αν ένας πωλητής λαϊκών αγορών σύμφωνα με την άδεια που του έχει χορηγηθεί δραστηριοποιείται για τέσσερις (4) ημέρες την εβδομάδα, συμπληρώνει στο πεδίο αυτό 292 ημέρες, όπως προκύπτει από τον υπολογισμό (4 χ 365) / 5.

δ) Κατά την υποβολή της δήλωσης φορολογίας εισοδήματος επισυνάπτονται από τον υπόχρεο τα κάτωθι δικαιολογητικά :

αα) Η άδεια ή οι άδειες επαγγελματία πωλητή σε λαϊκή αγορά του Ν.4849/2021 και

ββ) Υπεύθυνη δήλωση του Ν.1599/1986 ότι δεν είναι κάτοχος άλλης άδειας του Ν.4849/2021 για τη δραστηριοποίησή του ως επαγγελματίας πωλητής στις λαϊκές αγορές.

Επισημάνσεις

i) Τα πιο πάνω δικαιολογητικά ελέγχονται από την αρμόδια για την παραλαβή της δήλωσης υπηρεσία και εφόσον προκύπτει η δραστηριοποίηση του υπόχρεου για λιγότερες από πέντε (5) ημέρες την εβδομάδα το ετήσιο ελάχιστο εισόδημα περιορίζεται αναλογικά. Εάν δεν επισυναφθούν τα πιο πάνω δικαιολογητικά ή από αυτά δεν προκύπτει η δραστηριοποίηση του υπόχρεου για λιγότερες από πέντε (5) ημέρες την εβδομάδα το ετήσιο ελάχιστο εισόδημα υπολογίζεται για όλο το φορολογικό έτος.

ii) Οι Πράξεις Διοικητικού Προσδιορισμού Φόρου, στις περιπτώσεις αυτές, εκδίδονται από την υπηρεσία εκκαθάρισης της δήλωσης και κοινοποιούνται στους φορολογούμενους με βάση τις διατάξεις της παραγράφου 2 του άρθρου 5 του Ν.5104/2024 (Κώδικας Φορολογικής Διαδικασίας).

3.2. Μειώσεις για νέους επαγγελματίες

Σύμφωνα με την παράγραφο 1 του άρθρου 28Γ του Κ.Φ.Ε. :

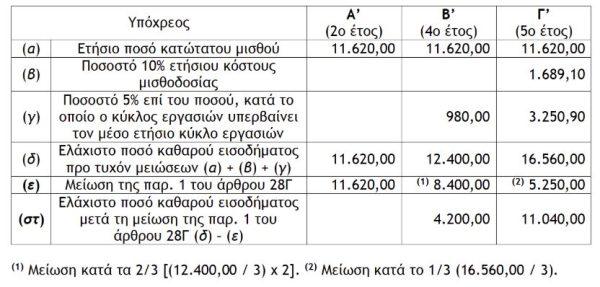

α) Τα άρθρα 28Α και 28Β δεν εφαρμόζονται για τα τρία (3) πρώτα έτη από την πρώτη έναρξη της άσκησης της επαγγελματικής δραστηριότητας.

β) Για το τέταρτο (4ο) έτος από την πρώτη έναρξη της άσκησης της επαγγελματικής τους δραστηριότητας, το ελάχιστο ποσό καθαρού εισοδήματος όπως αυτό προσδιορίζεται σύμφωνα με την παράγραφο 2 του άρθρου 28Α, μειώνεται κατά δύο τρίτα (2/3).

γ) Για το πέμπτο (5ο) έτος από την πρώτη έναρξη της άσκησης της επαγγελματικής δραστηριότητας, το ελάχιστο ποσό καθαρού εισοδήματος όπως αυτό προσδιορίζεται σύμφωνα με την παράγραφο 2 του άρθρου 28Α, μειώνεται κατά ένα τρίτο (1/3).

Επισήμανση : Ο χρόνος άσκησης δραστηριότητας, για την εφαρμογή των σχετικών μειώσεων, υπολογίζεται σε ημέρες. Εφόσον έχει συμπληρωθεί το έτος δραστηριότητας (π.χ. το 3ο) τότε ο επαγγελματίας εντάσσεται στο επόμενο έτος (4ο).

Γιώργος Α. Κορομηλάς

Φορολογικός σύμβουλος – Συγγραφέας φορολογικών βιβλίων

Διευθυντής Φορολογικού τμήματος Tax Advisors I.K.E.

Πρόεδρος Ινστιτούτου Οικονομικών και Φορολογικών Μελετών