Oι ελληνικές τράπεζες έδειξαν ένα ακόμη ισχυρό τρίμηνο, σύμφωνα με την Goldman Sachs, με τα αποτελέσματα να είναι καλύτερα από τις εκτιμήσεις της αγοράς. Οι διοικήσεις διατήρησαν θετική την καθοδήγηση για τα επόμενα έτη, με ιδιαίτερη έμφαση στην ανάπτυξη των δανείων και στην αποδοτικότητα του κεφαλαίου.

Σε αυτό το πλαίσιο η Goldman Sachs αναμένει η αγορά να αντιδράσουν θετικά το επόμενο διάστημα, ειδικά λόγω της καλύτερης απόδοσης και της σταθερής καθοδήγησης. Για την Εθνική, η τιμή στόχος είναι στα 10,70 ευρώ, για την Πειραιώς στα 6 ευρώ και για την ALpha Bank στα 2,70 ευρώ, διατηρώντας τη σύσταση για αγορά (buy), ενώ για την Eurobank η τιμή στόχος είναι στα 2,90 ευρώ, με τη σύσταση να είναι ουδέτερη (neutral).

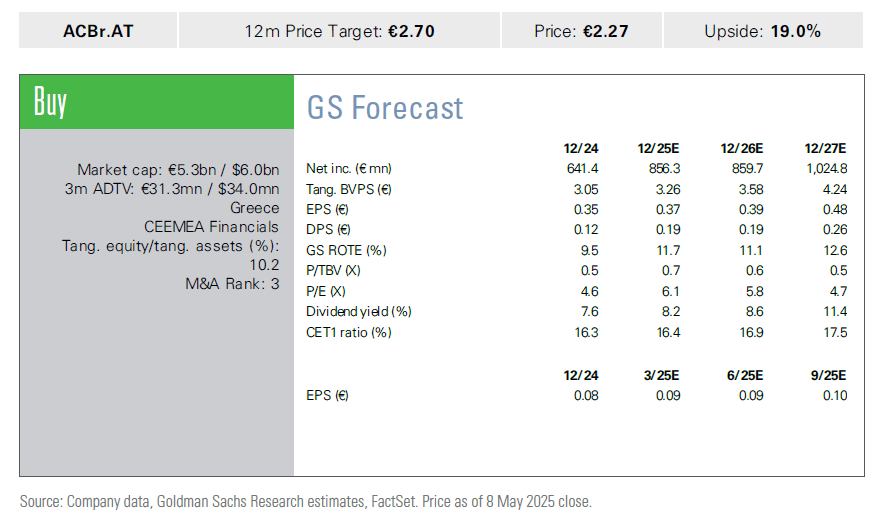

Για την Alpha Bank

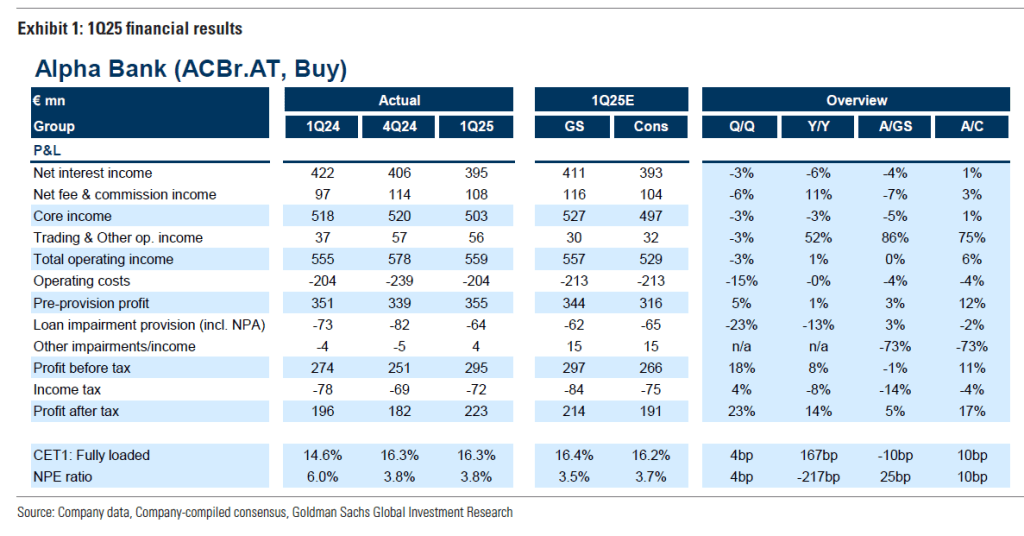

Η Alpha ανακοίνωσε καθαρά κέρδη 223 εκατ. ευρώ, μια υπέρβαση περίπου 5%/17% σε σχέση με τις εκτιμήσεις της Goldman Sachs και των εκτιμήσεων της, με 12,4% ROTE. Η υπέρβαση σε σχέση με τις εκτιμήσεις οφείλεται κυρίως σε υψηλότερα έσοδα από άλλες δραστηριότητες και χαμηλότερα έξοδα.

Η διοίκηση σημείωσε ότι αναμένει να υπογράψει δεσμευτική συμφωνία για την εξαγορά της AXIA Ventures (η οποία είχε ανακοινωθεί στις 31 Μαρτίου) το δεύτερο τρίμηνο του 2025 και να ολοκληρώσει τη συμφωνία το τρίτο τρίμηνο του 2025.

Επίσης, αναθεώρησε προς τα πάνω τις εκτιμήσεις της για το 2027, με βάση την ενδεχόμενη εξαγορά (1) της AXIA Ventures και (2) της AstroBank. Με βάση αυτές τις συναλλαγές, η εταιρεία αναμένει ROTE περίπου 13% το 2027 (σε σχέση με περίπου 12% προηγουμένως), EPS μεγαλύτερο από 0,45 ευρώ (σε σχέση με 0,42 προηγουμένως) και CET1 μεγαλύτερο από 16% (σε σχέση με το 17% προηγουμένως).

Η τράπεζα κατέγραψε μια μεγαλύτερη υπέρβαση στις αποδόσεις της σε σχέση με τις άλλες ελληνικές τράπεζες, τονίζει επίσης η Goldman Sachs.

Η Alpha ανέφερε τις εξής «ευαισθησίες»: (1) Αλλαγή 25 μονάδων βάσης στα επιτόκια θα είχε επίπτωση 15 εκατ. ευρώ στο NII και 1% επίπτωση στο EPS, (2) Αλλαγή 500 εκατ. ευρώ στα δάνεια που είναι σε καθεστώς απόδοσης θα είχε επίπτωση 14 εκατ. ευρώ στο NII και 1% επίπτωση στο EPS, (3) Αλλαγή 10 μονάδων βάσης στο κόστος κινδύνου θα είχε επίπτωση 38 εκατ. ευρώ στα LLP και 3% επίπτωση στο EPS.

Το κόστος κινδύνου ανήλθε σε 53 μονάδες βάσης το πρώτο τρίμηνο του 2025 (σε σχέση με 67 μονάδες βάσης το τέταρτο τρίμηνο του 2024), κυρίως λόγω της μείωσης 13 μονάδων βάσης στο υποκείμενο κόστος κινδύνου (που ανήλθε σε 30 μονάδες βάσης το πρώτο τρίμηνο του 2025). Ο δείκτης NPE παρέμεινε σχεδόν αμετάβλητος σε σχέση με το προηγούμενο τρίμηνο στο 3,8%, ενώ ο δείκτης κάλυψης NPE ανήλθε σε 50% το πρώτο τρίμηνο του 2025 (σε σχέση με 53% το τέταρτο τρίμηνο του 2024). Η δημιουργία NPE ήταν σχεδόν μηδενική το πρώτο τρίμηνο του 2025.

Οι όγκοι των δανείων σε καθεστώς απόδοσης αυξήθηκαν κατά περίπου 1% σε σχέση με το προηγούμενο τρίμηνο το πρώτο τρίμηνο του 2025, κυρίως λόγω της αύξησης 18% των επιχειρηματικών δανείων στην Ελλάδα (+18% σε σχέση με το προηγούμενο τρίμηνο) και των διεθνών δανείων σε καθεστώς απόδοσης (+24% σε σχέση με το προηγούμενο τρίμηνο), ενώ αντισταθμίστηκαν εν μέρει από τη μείωση 4,6% στα δάνεια στην Ελλάδα. Η τράπεζα κατέγραψε καθαρή επέκταση πιστώσεων περίπου 0,6 δισ. ευρώ το πρώτο τρίμηνο του 2025 (σε σχέση με περίπου 2 δισ. ευρώ το τέταρτο τρίμηνο του 2024).

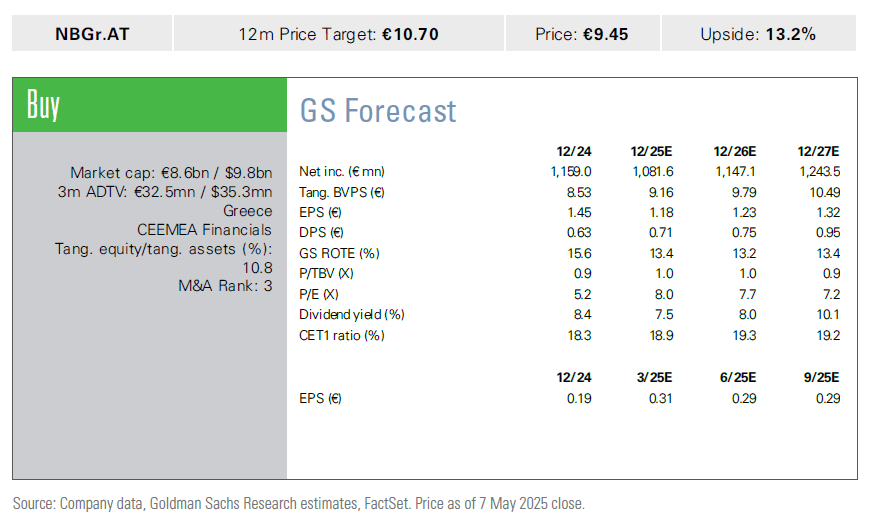

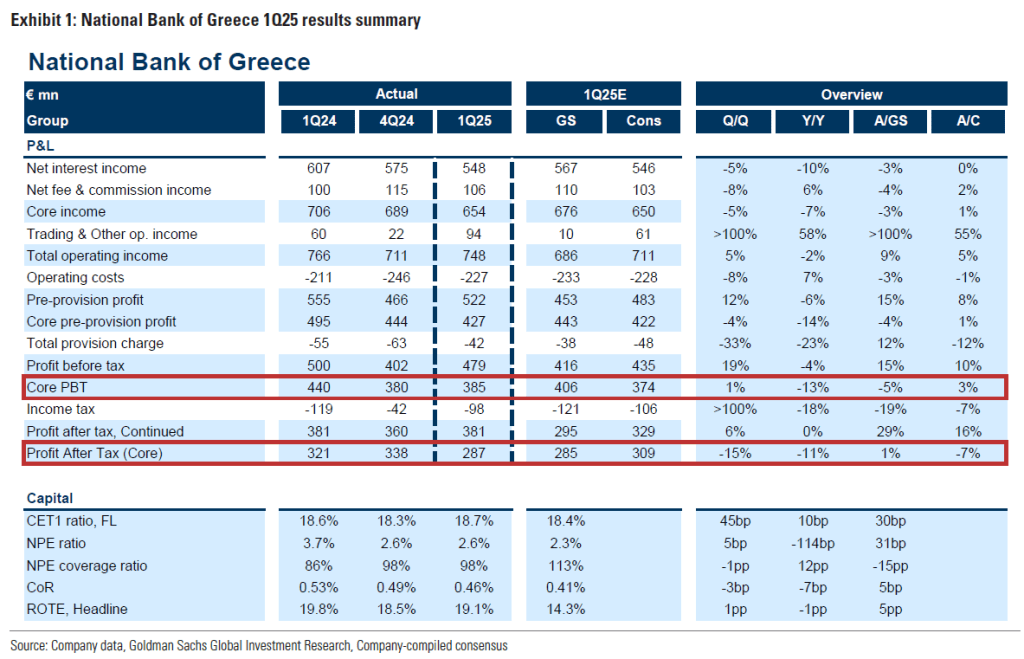

Για την Εθνική Τράπεζα

Η Εθνική Τράπεζα ανακοίνωσε προ φόρων κέρδη (PBT – χωρίς τα κέρδη από συναλλαγές και άλλα έσοδα) στα 385 εκατ. ευρώ (που αντιστοιχεί σε αύξηση περίπου 3% σε σχέση με την εκτίμηση της αγοράς και σε μείωση 5% σε σχέση με τις εκτιμήσεις της Goldman Sachs).

Το ROTE (προσαρμοσμένο στα κέρδη από συναλλαγές) διαμορφώθηκε στο 16,5% (σε σύγκριση με την καθοδήγηση για το 2025, το οποίο ήταν πάνω από 13%).

Σε σχέση με τις εκτιμήσεις που έχει αναφέρει η ίδια η τράπεζα, η υπέρβαση των εκτιμήσεων οφείλεται κυρίως στη μείωση των προβλέψεων. Επίσης, η διοίκηση επανέλαβε την καθοδήγηση για το 2025 και εμφανίστηκε βέβαιη ότι το NIM (Καθαρό Περιθώριο Επιτοκίου) θα είναι πάνω από 280 μονάδες βάσης για το 2025, παρά τις μειώσεις των επιτοκίων από την ΕΚΤ.

Τα έσοδα από προμήθειες αυξήθηκαν περίπου 6% σε ετήσια βάση και μειώθηκαν περίπου 8% σε σχέση με το προηγούμενο τρίμηνο. Ο λόγος προμηθειών/περιουσιακών στοιχείων διαμορφώθηκε στις 57 μονάδες βάσης (σε σχέση με 54 μονάδες βάσης στο α’ τρίμηνο του 2024).

Η βελτίωση των εσόδων από λιανικές υπηρεσίες στην Ελλάδα καθοδηγήθηκε κυρίως από (1) επενδυτικά προϊόντα (+67% ετησίως), (2) προμήθειες καρτών (+23% ετησίως) και (3) προμήθειες καταθέσεων (+22% ετησίως). Η επίδοση των προμηθειών από εταιρικές υπηρεσίες καθοδηγήθηκε κυρίως από δάνεια και άλλες προμήθειες (+77% ετησίως).

Αναφορικά με την ποιότητα ενεργητικού, το κόστος κινδύνου διαμορφώθηκε σε 46 μονάδες βάσης, από 49 μονάδες βάσης στο 4ο τρίμηνο του 2024. Ο λόγος NPE (Μη Εξυπηρετούμενα Δάνεια) διαμορφώθηκε σε 2,6%, παραμένοντας σχεδόν αμετάβλητος σε σχέση με το 4ο τρίμηνο του 2024, ενώ η κάλυψη NPE διαμορφώθηκε σε περίπου 97,5% (από 98,2% στο 4ο τρίμηνο του 2024). Η καθαρή πιστωτική επέκταση ήταν +0,3 δισ. ευρώ (σε σύγκριση με +2 δισ. ευρώ στο 4ο Τρίμηνο του 2024).

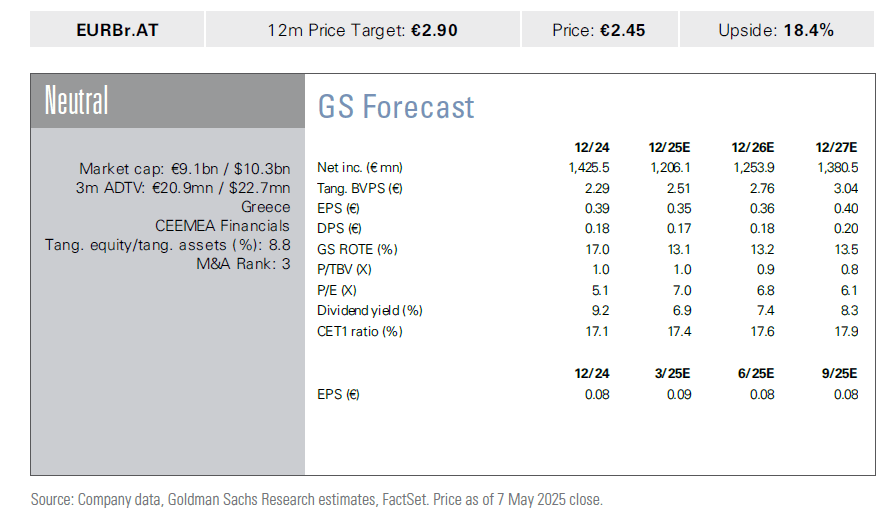

Για τη Eurobank

Η Eurobank ανακοίνωσε καθαρά κέρδη 349 εκατ. ευρώ (που υποδηλώνει αύξηση περίπου 3% -5% σε σχέση με τις εκτιμήσεις της Goldman Sachs/εκτιμήσεις της τράπεζες) και σημαίνει ROTE 16,2%. Η διοίκηση επανέλαβε τις εκτιμήσεις για τα βασικά μεγέθη για τα έτη 2025-2027.

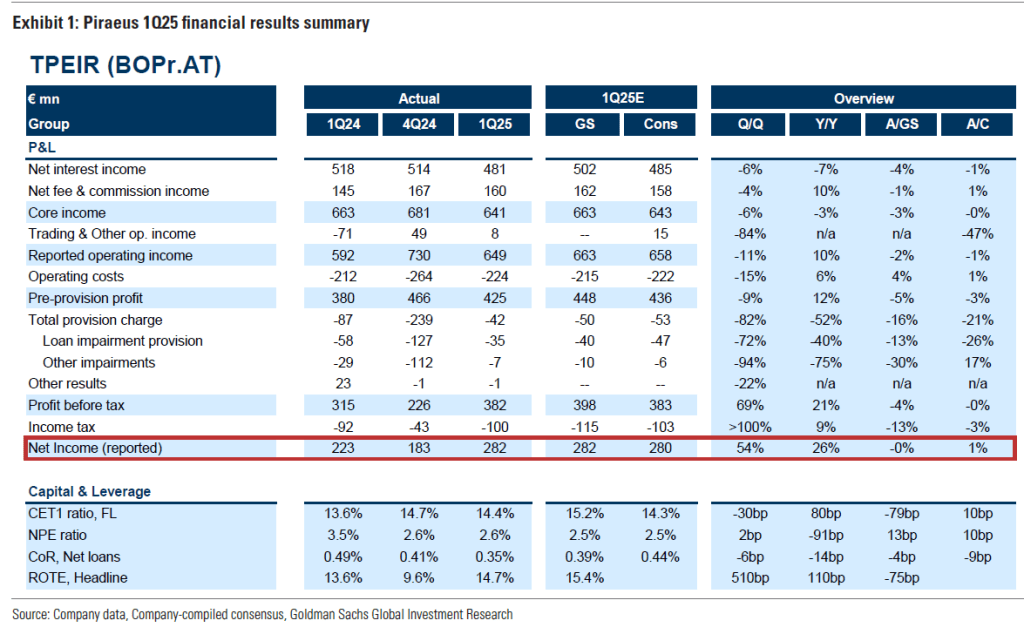

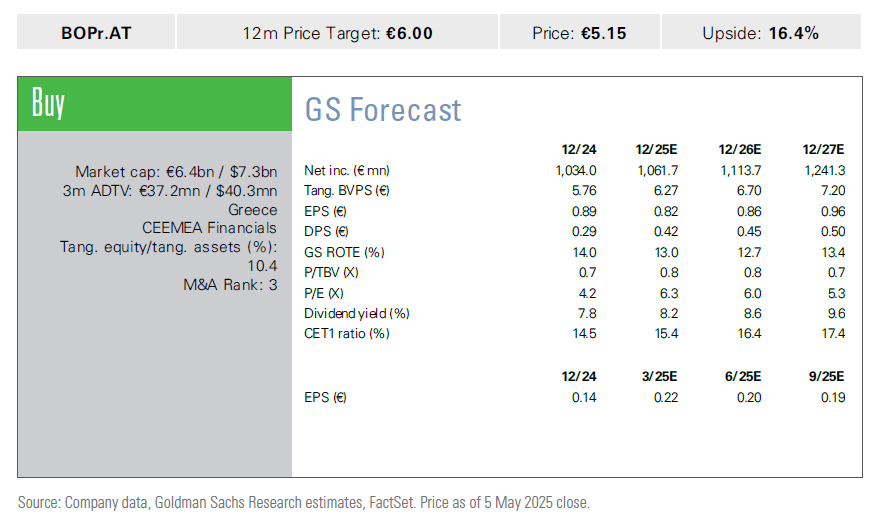

Για την Πειραιώς

Η Πειραιώς ανακοίνωσε καθαρά κέρδη 282 εκατ. ευρώ (που είναι γενικά σύμφωνα με τις εκτιμήσεις της Goldman Sachs/εκτιμήσεις της τράπεζας των 282/280 εκατ. ευρώ), υποδεικνύοντας ROTE περίπου 14,7%.

Η διοίκηση διατήρησε την καθοδήγηση για τα περισσότερα μεγέθη, εκτός από τα έσοδα από προμήθειες, για τα οποία αναβάθμισε την εκτίμηση για τα έσοδα από προμήθειες για το 2025 σε περίπου 0,65 δισ. ευρώ (από περίπου 0,6 δισ. ευρώ προηγουμένως) και τα έσοδα από προμήθειες/καθαρά έσοδα σε περίπου 25% (από περίπου 24% προηγουμένως).

Ειδικότερα, η διοίκηση επανέλαβε τις εκτιμήσεις για τα έτη 2026-2028 για το ROTE (προσαρμοσμένο για την Εθνική Ασφαλιστική) στο 14%/14,5%/15%. Επίσης, αναβάθμισε τον στόχο της για τα καθαρά έσοδα από προμήθειες το 2025 σε περίπου 0,65 δισ. ευρώ (από περίπου 0,6 δισ. ευρώ προηγουμένως).

Το κόστος κινδύνου (οργανικό) διαμορφώθηκε σε περίπου 35 μονάδες βάσης (σε σχέση με περίπου 41 μονάδες βάσης στο 4ο τρίμηνο του 2024). Ο λόγος NPE διαμορφώθηκε σε περίπου 2,6% (γενικά αμετάβλητος σε σχέση με το προηγούμενο τρίμηνο), ενώ ο λόγος κάλυψης NPE μειώθηκε στο 64,2% (σε σχέση με 64,7% στο 4ο τρίμηνο του 2024). Η διοίκηση διατήρησε την καθοδήγηση για το οργανικό κόστος κινδύνου για το 2025 σε περίπου 0,5%.

Το χαρτοφυλάκιο των δανείων που αποφέρουν τόκους της Πειραιώς αυξήθηκε περίπου 3% σε σχέση με το προηγούμενο τρίμηνο και διαμορφώθηκε σε περίπου 34,8 δισ. ευρώ, κυρίως λόγω της αύξησης των επιχειρηματικών δανείων (+7% σε σχέση με το προηγούμενο τρίμηνο), ενώ αντισταθμίστηκε εν μέρει από τα στεγαστικά δάνεια (-2% σε σχέση με το προηγούμενο τρίμηνο). Η διοίκηση συνεχίζει να καθοδηγεί για υπόλοιπο δανείων που αποφέρουν τόκους περίπου 36 δισ. ευρώ για το 2025.