Reuters Breakingviews

Καθώς ο Γουόρεν Μπάφετ κάνει ένα βήμα πίσω, μερικοί από τους μεγαλύτερους διαχειριστές κεφαλαίων στον κόσμο θα προσπαθήσουν να συνεχίσουν να βασίζονται στην κληρονομιά του. Ήδη μιμούνται την καλύτερη ιδέα του απερχόμενου διευθύνοντος συμβούλου της Berkshire Hathaway, αξιοποιώντας ασφαλιστικά ταμεία για επενδύσεις. Το πιο δύσκολο κομμάτι τώρα θα είναι να ισοφαρίσουν την εξαιρετική του υπομονή.

Ο υπολοχαγός του Μπάφετ, Ατζίτ Τζάιν, παραχώρησε σε εταιρείες ιδιωτικών κεφαλαίων που ασπάζονται την ιδέα της χρήσης γιγαντιαίων δεξαμενών ασφαλίστρων πελατών που καταβάλλονται για την κάλυψη οποιουδήποτε κόστους, από θάνατο ή συνταξιοδότηση έως ασφαλιστήρια συμβόλαια αυτοκινήτου, ως πηγή κεφαλαίου. Λέει ότι η Berkshire «δεν είναι πλέον ανταγωνιστική σε αυτόν τον χώρο» επειδή οι λεγόμενοι εναλλακτικοί διαχειριστές περιουσιακών στοιχείων δανείζονται περισσότερο και έχουν υψηλότερες ανοχές για τον κίνδυνο.

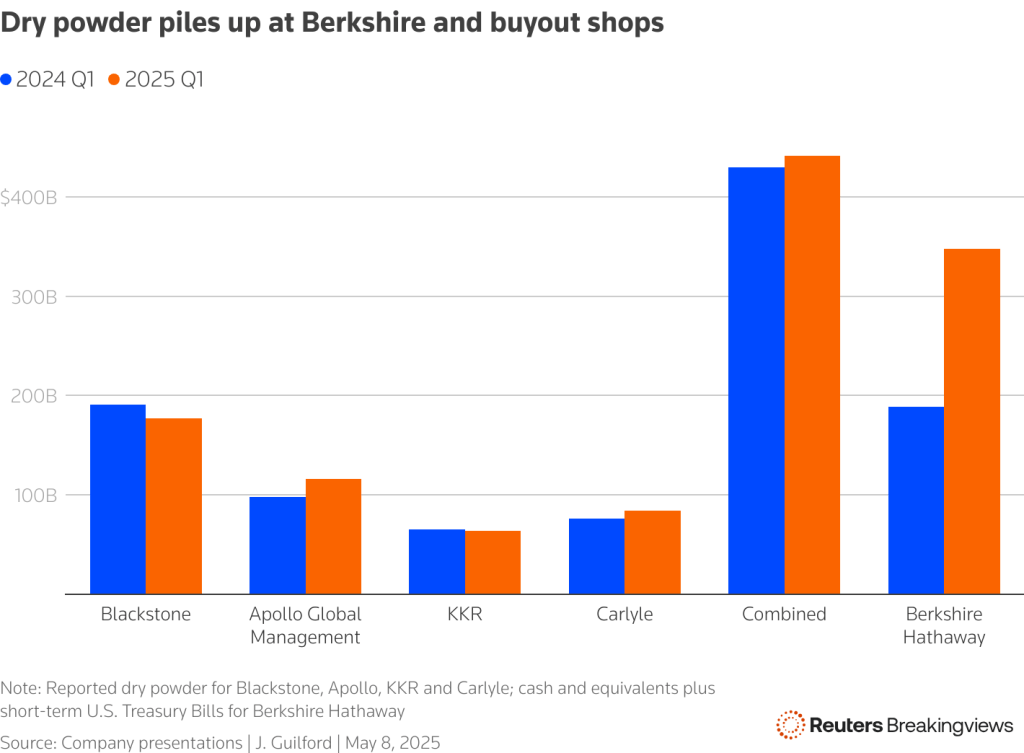

H Apollo Global Management και η KKR, όπως η Berkshire, έχουν δικούς τους ασφαλιστές. Η Blackstone και η Carlyle βρίσκονται ανάμεσα στους ασφαλιστές και τις αποδόσεις που επιθυμούν. Η Berkshire χρησιμοποιεί το βαρύ ισολογισμό της για να αγοράζει μετοχές, όπως η Apple και εταιρείες όπως η εταιρεία σιδηροδρόμων Burlington Northern Santa Fe. Η τετράδα εξαγορών σπέρνει μεγάλες επιχειρήσεις δανεισμού, αποσπώντας περιουσιακά στοιχεία όπως, τα πάλαι ποτέ «esoteric securities».

Μόνο η Blackstone του Steve Schwarzman επιβλέπει περίπου 240 δισεκατομμύρια δολάρια σε ασφαλιστικά κεφάλαια και άλλα 270 δισεκατομμύρια δολάρια από μεμονωμένους επενδυτές. Εάν δεν τεθεί σε εφαρμογή σύντομα, θα μειώσει τις αποδόσεις και θα δυσκολέψει την άντληση περισσότερων χρημάτων αργότερα. Ο Μπάφετ συνήθως διατηρεί το χαρτοφυλάκιό του με εταιρείες, όπως οι μπογιές Benjamin Moore και οι καραμέλες See’s, αλλά τα καταστήματα εξαγορών είναι πρόθυμα να πουλήσουν τις δικές τους και δυσκολεύονται να το κάνουν λόγω των άγριων διακυμάνσεων της αγοράς και των κενών στις εκτιμήσεις αποτίμησης που δημιουργούν.

Το δύσκολο έργο του Μπάφετ ήταν να κυνηγάει ελέφαντες, όπως αποκαλεί τις γιγάντιες εξαγορές που απαιτούνται για να επηρεάσει τον όμιλό του αξίας 1 τρισεκατομμυρίου δολαρίων. Η Carlyle και οι ανταγωνιστές της έχουν αντίθετα κατασκευάσει τεράστιους αγωγούς μέσω των οποίων πρέπει να ρέουν συνεχώς οι συμφωνίες.

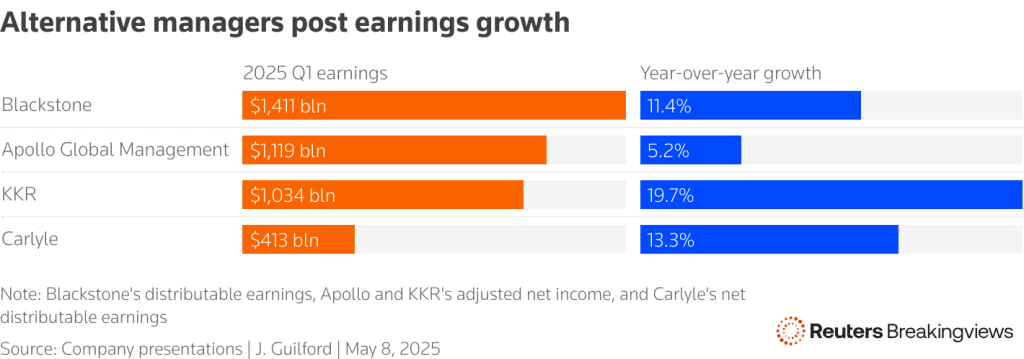

Η επιχείρηση Athene της Apollo είναι ο μεγαλύτερος εκδότης συντάξεων της χώρας. Ο επικεφαλής Marc Rowan είπε ότι κάποτε κατανάλωνε «όλα όσα παράγαμε και περισσότερα», αλλά επιμένει ότι είναι πιο συντηρητική όταν χρειάζεται, κάτι που αποδεικνύεται εν μέρει από την ελαφρώς συρρικνούμενα κέρδη πρώτου τριμήνου της Athene, καθώς συσσώρευσε ταμειακά διαθέσιμα και έσοδα από επενδύσεις με καθυστέρηση σε σχέση με την αύξηση του κόστους.

Το μέγεθος μπορεί να αποτελεί πλεονέκτημα, όπως έχει αποδείξει ο Μπάφετ, ειδικά όταν οι καιροί είναι πιο δύσκολοι. Η εκπληκτική γκάμα στρατηγικών που έχουν υιοθετήσει οι τέσσερις μεγάλες εταιρείες ιδιωτικών κεφαλαίων θα πρέπει να βρίσκεται σε παρόμοια θέση. Η AlpInvest της Carlyle ασχολείται με μερίδια σε μεταχειρισμένα funds εξαγορών, τα οποία τώρα εισρέουν στην αγορά. Τα τριμηνιαία κέρδη της. υπερδιπλασιάστηκαν σε σχέση με ένα χρόνο νωρίτερα, καθιστώντας διαθέσιμο για διανομή στους μετόχους μεγαλύτερο ποσό από ό,τι ανέμενε η Wall Street, σύμφωνα με τα στοιχεία του Visible Alpha.

Αυτή η ποικιλομορφία τους βοηθά να αντιγράψουν τον Μάντη της Ομάχα και με άλλους τρόπους. Η Blackstone, για παράδειγμα, αποκάλυψε μια συμφωνία 5 δισεκατομμυρίων δολαρίων, τον περασμένο μήνα για να βοηθήσει την προβληματική καναδική εταιρεία κινητής τηλεφωνίας Rogers Communications, θυμίζοντας κατά κάποιο τρόπο την αγορά προνομιούχων μετοχών της Goldman Sachs από την Berkshire ύψους 5 δισεκατομμυρίων δολαρίων, καθώς η χρηματοπιστωτική κρίση άρχιζε να εκδηλώνεται.

Η επιχείρηση Hybrid Value της Apollo, η οποία συνδυάζοντας χρηματοδότηση με χρέος και μετοχές, είναι κατάλληλη για τέτοιου είδους συμφωνίες, απέδωσε 19% τον τελευταίο χρόνο.

Η KKR ακολουθεί με πιο άμεσο τρόπο τον Μπάφετ, δηλώνοντας μάλιστα ότι χτίζει μια « μίνι Berkshire» «διακρατώντας εταιρείες στον ισολογισμό της για να παράγει σταθερά μερίσματα. Τέτοιες πληρωμές αυξήθηκαν 52% από τους πρώτους τρεις μήνες του 2024. Ακόμα κι έτσι, οι συνετές επενδύσεις, ειδικά στις μέρες μας, απαιτούν αυτοσυγκράτηση, την οποία ο Μπάφετ επέδειξε για 60 χρόνια. Οι εταιρείες εξαγορών δεν μπορούν να παίξουν τόσο πολύ χρόνο αναμονής.