3.3. Λοιπές μειώσεις

Σύμφωνα με τις παραγράφους 2 και 3 του άρθρου 28Γ του Κ.Φ.Ε. το ποσό του άρθρου 28Α μειώνεται κατά το ήμισυ (1/2) :

α) Για υπόχρεους που είναι πολύτεκνοι. Στην περίπτωση αυτή απαιτείται πιστοποιητικό απόδειξης ιδιότητας πολύτεκνου ως γονέα ή απορφανισθέντος τέκνου.

Ο φορολογούμενος χρειάζεται να συμπληρώσει τη σχετική ένδειξη του υποπίνακα των Κ.Α. 047 – 048 «Εμπίπτετε στην παρ. 2 ή/και στην παρ. 3 του άρθρου 28Γ ΚΦΕ και δικαιούστε μείωση του ελάχιστου καθαρού εισοδήματος από επιχειρηματική δραστηριότητα» του εντύπου Ε1.

β) Για υπόχρεους που παρουσιάζουν αναπηρία ίση ή μεγαλύτερη του 67%.

Ο φορολογούμενος δεν χρειάζεται να συμπληρώσει κάποια ένδειξη στην δήλωσης διότι ο έλεγχος χορήγησης της μείωσης διενεργείται αυτοματοποιημένα από την Α.Α.Δ.Ε.

γ) Για υπόχρεους γονείς μονογονεϊκής οικογένειας με ανήλικα τέκνα. Στην περίπτωση αυτή απαιτείται πιστοποιητικό απόδειξης ιδιότητας γονέα μονογονεϊκής οικογένειας με ανήλικα τέκνα π.χ. πιστοποιητικό οικογενειακής κατάστασης ή ληξιαρχική πράξη γέννησης (σε περίπτωση άγαμης μητέρας), είτε πιστοποιητικό οικογενειακής κατάστασης ή ληξιαρχική πράξη θανάτου (στην περίπτωση χηρείας) ή δικαστική απόφαση απόδοσης επιμέλειας (σε περίπτωση διαζυγίου) ή ιδιωτικό συμφωνητικό που έχει κατατεθεί στο πρωτοδικείο για την έκδοση διαζυγίου (συναινετική λύση γάμου) ή τελεσίδικη δικαστική απόφαση υιοθεσίας από έναν γονέα ή πιστοποιητικό κράτησης σε σωφρονιστικό κατάστημα (φυλάκιση του άλλου γονέα) κ.λπ.

Ο φορολογούμενος χρειάζεται να συμπληρώσει τη σχετική ένδειξη του υποπίνακα των Κ.Α. 047 – 048 «Εμπίπτετε στην παρ. 2 ή/και στην παρ. 3 του άρθρου 28Γ ΚΦΕ και δικαιούστε μείωση του ελάχιστου καθαρού εισοδήματος από επιχειρηματική δραστηριότητα» του εντύπου Ε1.

δ) Για υπόχρεους γονείς με τέκνα με ποσοστό νοητικής ή σωματικής αναπηρίας τουλάχιστον 67%, εφόσον είναι άγαμα, διαζευγμένα ή σε χηρεία που θεωρούνται εξαρτώμενα, κατά την περίπτωση γ’ της παραγράφου 1 του άρθρου 11 του Κ.Φ.Ε., ήτοι τα τέκνα του φορολογούμενου, οι αδελφοί και οι αδελφές των δύο συζύγων με ποσοστό νοητικής ή σωματικής αναπηρίας τουλάχιστον 67%, εφόσον είναι άγαμα, διαζευγμένα ή σε χηρεία.

Ο φορολογούμενος δεν χρειάζεται να συμπληρώσει κάποια ένδειξη στην δήλωσης διότι ο έλεγχος χορήγησης της μείωσης διενεργείται αυτοματοποιημένα από την Α.Α.Δ.Ε.

ε) Για υπόχρεους εκμεταλλευτές επιβατηγών δημόσιας χρήσης οχημάτων (ΤΑΞΙ) με ποσοστό ιδιοκτησίας επί του οχήματος που δεν υπερβαίνει το 25%. Στις περιπτώσεις ύπαρξης περισσοτέρων του ενός οχημάτων, η μείωση χορηγείται εφόσον αθροιστικά τα ποσοστά κατοχής επί των οχημάτων δεν υπερβαίνουν το 25%. Η μείωση εφαρμόζεται αναλογικά για το χρονικό διάστημα του έτους που πληρούται η πιο πάνω προϋπόθεση.

Ο φορολογούμενος χρειάζεται να συμπληρώσει τη σχετική ένδειξη του υποπίνακα των Κ.Α. 047 – 048 «Εμπίπτετε στην παρ. 2 ή/και στην παρ. 3 του άρθρου 28Γ ΚΦΕ και δικαιούστε μείωση του ελάχιστου καθαρού εισοδήματος από επιχειρηματική δραστηριότητα» του εντύπου Ε1.

στ) Για υπόχρεους που ασκούν τη δραστηριότητά τους και έχουν την κύρια κατοικία τους σε οικισμούς με πληθυσμό μικρότερο των 500 κατοίκων. Για τα πληθυσμιακά κριτήρια λαμβάνεται υπόψη η τελευταία απογραφή του πληθυσμού της χώρας, (σχετικό Φ.Ε.Κ. 2090/Β’/7.4.2023).

Ο φορολογούμενος χρειάζεται να συμπληρώσει τη σχετική ένδειξη του υποπίνακα των Κ.Α. 047 – 048 «Εμπίπτετε στην παρ. 2 ή/και στην παρ. 3 του άρθρου 28Γ ΚΦΕ και δικαιούστε μείωση του ελάχιστου καθαρού εισοδήματος από επιχειρηματική δραστηριότητα» του εντύπου Ε1.

ζ) Για υπόχρεους που ασκούν τη δραστηριότητά τους και έχουν την κύρια κατοικία τους σε δημοτικές κοινότητες με πληθυσμό μικρότερο των 1.500 κατοίκων, εξαιρουμένων των δημοτικών κοινοτήτων που βρίσκονται στην Περιφέρεια Αττικής (πλην της Περιφερειακής Ενότητας Νήσων). Για τα πληθυσμιακά κριτήρια λαμβάνεται υπόψη η τελευταία απογραφή του πληθυσμού της χώρας, (σχετικό Φ.Ε.Κ. 2090/Β’/7.4.2023).

Ο φορολογούμενος χρειάζεται να συμπληρώσει τη σχετική ένδειξη του υποπίνακα των Κ.Α. 047 – 048 «Εμπίπτετε στην παρ. 2 ή/και στην παρ. 3 του άρθρου 28Γ ΚΦΕ και δικαιούστε μείωση του ελάχιστου καθαρού εισοδήματος από επιχειρηματική δραστηριότητα» του εντύπου Ε1.

η) Υπόχρεους που ασκούν τη δραστηριότητά τους και έχουν την κύρια κατοικία τους σε νησιά με πληθυσμό μικρότερο των 3.100 κατοίκων. Για τα πληθυσμιακά κριτήρια λαμβάνεται υπόψη η τελευταία απογραφή του πληθυσμού της χώρας, (σχετικό Φ.Ε.Κ. 2090/Β’/7.4.2023).

Ο φορολογούμενος χρειάζεται να συμπληρώσει τη σχετική ένδειξη του υποπίνακα των Κ.Α. 047 – 048 «Εμπίπτετε στην παρ. 2 ή/και στην παρ. 3 του άρθρου 28Γ ΚΦΕ και δικαιούστε μείωση του ελάχιστου καθαρού εισοδήματος από επιχειρηματική δραστηριότητα» του εντύπου Ε1.

Επισήμανση : Η μείωση του εισοδήματος κατά το ήμισυ λαμβάνεται μόνο μία φορά ακόμα και εάν ισχύουν ταυτόχρονα περισσότερες από τις ανωτέρω αναφερόμενες συνθήκες, (σχετική η απόφαση Α.1061/2024). Για παράδειγμα φορολογούμενος εκμεταλλευτής ΤΑΞΙ πολύτεκνος με ποσοστό ιδιοκτησίας στο ΤΑΞΙ 20% δικαιούται μείωση του ελάχιστου καθαρού εισοδήματος κατά το ήμισυ (1/2) μία φορά παρότι συντρέχουν ταυτόχρονα οι ανωτέρω συνθήκες α’ και ε’. Τονίζεται ότι, σε περίπτωση που ο υπόχρεος δικαιούται τη μείωση κατά το 1/3 (τέταρτο έτος) ή κατά τα 2/3 (πέμπτο έτος) της παραγράφου 1 του άρθρου 28Γ, δικαιούται επίσης και τη μείωση κατά το 1/2 εφόσον ισχύει κάποια από τις συνθήκες των παραγράφων 2 και 3 του ίδιου άρθρου.

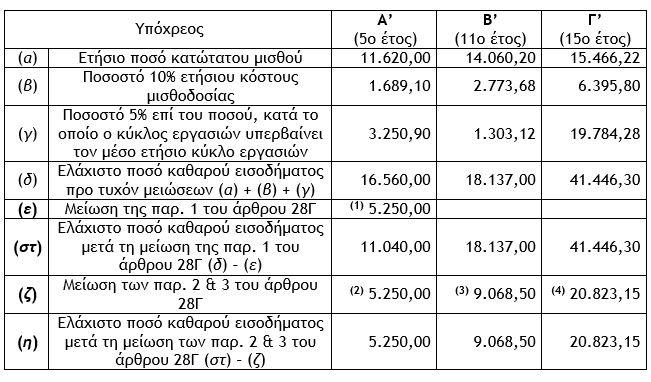

(1) Μείωση της παραγράφου 1 του άρθρου 28Γ κατά το 1/3 (16.560,00 / 3) λόγω του πέμπτου έτους από την πρώτη έναρξη επιχειρηματικής δραστηριότητας. (2) Επιπλέον μείωση της παραγράφου 2 του άρθρου 28Γ κατά το 1/2 (11.040,00 / 2) λόγω ιδιότητας γονέα μονογονεϊκής οικογένειας με ανήλικα τέκνα. (3) Μείωση της παραγράφου 3 του άρθρου 28Γ κατά το 1/2 (18.137,00 / 2) λόγω άσκησης δραστηριότητας και κύριας κατοικίας σε νησί με πληθυσμό μικρότερο των 3.100 κατοίκων. (4) Μείωση της παραγράφου 2 του άρθρου 28Γ κατά το 1/2 (41.446,30 / 2) λόγω της ιδιότητας γονέα εξαρτώμενου τέκνου με ποσοστό νοητικής ή σωματικής αναπηρίας τουλάχιστον 67%.

Επισημαίνεται επίσης ότι, η εκκαθάριση των δηλώσεων που ο φορολογούμενος έχει συμπληρώσει τις σχετικές ενδείξεις του υποπίνακα των Κ.Α. 047 – 048 «Εμπίπτετε στην παρ. 2 ή/και στην παρ. 3 του άρθρου 28Γ ΚΦΕ και δικαιούστε μείωση του ελάχιστου καθαρού εισοδήματος από επιχειρηματική δραστηριότητα» του εντύπου Ε1», θα διενεργηθεί κατόπιν ελέγχου των σχετικών δικαιολογητικών και στις περιπτώσεις που απαιτείται θα ολοκληρώνεται στην αρμόδια για την παραλαβή της δήλωσης υπηρεσία.

Γιώργος Α. Κορομηλάς

Φορολογικός σύμβουλος – Συγγραφέας φορολογικών βιβλίων

Διευθυντής Φορολογικού τμήματος Tax Advisors I.K.E.

Πρόεδρος Ινστιτούτου Οικονομικών και Φορολογικών Μελετών