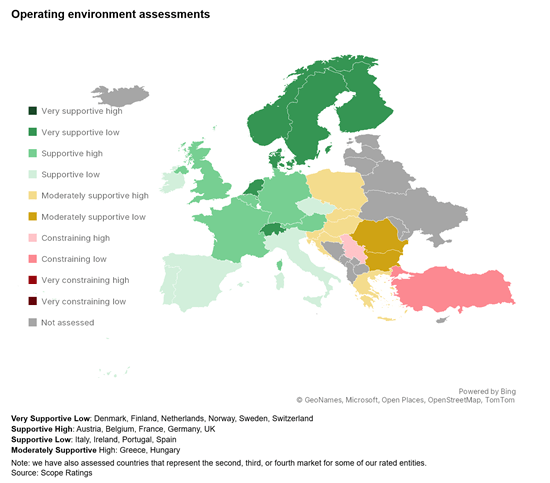

Aνθεκτική εικόνα παρά τις μακροοικονομικές και εμπορικές αβεβαιότητες, εμφανίζουν οι τράπεζες στην Ευρώπη, σύμφωνα με το τελευταία ο Εγχειρίδιο Αξιολόγησης Επιχειρησιακού Περιβάλλοντος της Scope Ratings, που δόθηκε σήμερα στη δημοσιότητα.

Ειδικότερα για την Ελλάδα ο οίκος αξιολόγησης αναφέρει ότι μετά από σημαντική συγκέντρωση κατά τη διάρκεια της 10ετούς κρίσης, κατά την οποία τα τραπεζικά περιουσιακά στοιχεία συρρικνώθηκαν κατά 60%, τέσσερις τράπεζες κυριαρχούν πλέον και κατέχουν πάνω από το 90% των περιουσιακών στοιχείων του τραπεζικού τομέα: η Εθνική Τράπεζα της Ελλάδος, η Eurobank, η Alpha Bank και η Τράπεζα Πειραιώς , αναφέρει η Scope.

Και προσθέτει ότι τα έσοδα του τομέα προέρχονται κυρίως από καθαρά έσοδα από τόκους, γεγονός που αντανακλά την εστίαση στον δανεισμό και τη χαμηλή διείσδυση στην αγορά μη τραπεζικών χρηματοπιστωτικών υπηρεσιών. Αυτό αφήνει τις τράπεζες πιο εκτεθειμένες στον κύκλο των επιτοκίων σε σχέση με τους διεθνείς ομολόγους τους.

Δεδομένων των χαρακτηριστικών του ελληνικού τραπεζικού τομέα, συμπεριλαμβανομένης μιας σχετικά μικρής αγοράς στεγαστικών δανείων, ο δανεισμός απευθύνεται σε επιχειρήσεις, με αρκετά υψηλή έκθεση στη ναυτιλία και τον τουρισμό. Ο διεθνής οίκος αναμένει ότι η μέση ποιότητα των εταιρικών πελατών θα είναι πιο ανθεκτική από ό,τι στο παρελθόν, έχοντας ήδη αντέξει μια σοβαρή επιδείνωση του λειτουργικού περιβάλλοντος κατά τη δεκαετία 2010-2020 .

Καθαρίζοντας τους ισολογισμούς

Ο ακαθάριστος δείκτης μη εξυπηρετούμενων δανείων του τομέα μειώθηκε στο 3,6% τον Δεκέμβριο του 2024, από 49% το 2017. Οι πωλήσεις περιουσιακών στοιχείων έχουν υποστηριχθεί από το πρόγραμμα Ηρακλής (HAPS),το οποίο εισήχθη το 2019 και έκτοτε έχει παραταθεί αρκετές φορές . Οι τράπεζες όχι μόνο έχουν καθαρίσει τους ισολογισμούς τους , αλλά έχουν επίσης βελτιώσει τα πρότυπα δανεισμού και παρακολούθησης .

Οι καταθέσεις πελατών , ιδίως από πελάτες λιανικής , αποτελούν την κύρια πηγή χρηματοδότησης του συστήματος. Αφού εξήλθαν από το σύστημα κατά τη διάρκεια της κρίσης δημόσιου χρέους, οι καταθέσεις έχουν σταδιακά επιστρέψει και έχουν ξεπεράσει την αύξηση των δανείων για σχεδόν μια δεκαετία. Κατά τη διάρκεια της πανδημίας, οι κοινωνικές μεταβιβάσεις από την ΕΕ και την κυβέρνηση οδήγησαν σε περαιτέρω ενίσχυση της καταθετικής βάσης .

Τα κρατικά ομόλογα

Ο διεθνής οίκος αναφέρει ότι οι εγχώριες τράπεζες είναι μεγάλοι αγοραστές ελληνικών κρατικών ομολόγων, τροφοδοτώντας ανησυχίες στην αγορά σχετικά με τον καταστροφικό κύκλο τραπεζών-κρατών. Υπολογίζει μάλιστα, ότι τα ελληνικά κρατικά ομόλογα αντιπροσωπεύουν περίπου το 140% του κεφαλαίου Tier 1 κατά μέσο όρο για τις τρεις συστημικές τράπεζες στο δείγμα της EBA από τον Σεπτέμβριο του 2024 (EBA).

Η Scope υπογραμμίζει ότι ο ελληνικός τραπεζικός τομέας βιώνει μια περίοδο αναγέννησης , η οποία υποστηρίζεται από ισχυρά εταιρικά και καταναλωτικά δάνεια, υψηλά περιθώρια τόκων, μειούμενους δείκτες κόστους-εσοδών και κόστους κινδύνου, καθώς και σταθερή ποιότητα ενεργητικού. Οι τέσσερις μεγαλύτερες ελληνικές τράπεζες συγκαταλέγονται σήμερα μεταξύ των πιο κερδοφόρων ιδρυμάτων στην ΕΕ, εν μέρει χάρη στα υψηλά μερίδια αγοράς που κατέχουν στην εγχώρια αγορά. Εκτός από μια απροσδόκητη ύφεση, προβλέπουν διψήφιες αποδόσεις επί του μέσου όρου των ιδίων κεφαλαίων το 2025 και το 2026 .

Ο ρόλος της ΕΚΤ

Η Scope τονίζει ότι η Ελλάδα είναι μέρος της Ευρωπαϊκής Τραπεζικής Ένωσης. Και υπογραμμίζει ότι την τελευταία δεκαετία, η ΕΚΤ έχει επιδείξει την προθυμία και την ικανότητά της να στηρίξει το χρηματοπιστωτικό σύστημα με συμβατικά και μη συμβατικά μέσα νομισματικής πολιτικής. Οι στοχευμένες πράξεις μακροπρόθεσμης αναχρηματοδότησης (TLTRO) ήταν ένα βασικό μέτρο μεταξύ 2014 και 2024 για την τόνωση του τραπεζικού δανεισμού μετά την κρίση δημόσιου χρέους της ευρωζώνης και κατά τη διάρκεια της πανδημίας Covid-19. Οι ελληνικές τράπεζες ήταν μεγάλοι αποδέκτες κεφαλαίων TLTRO στη ζώνη του ευρώ.

Στην Ελλάδα, οι καταθέσεις ιδιωτών και μικρών επιχειρήσεων προστατεύονται από προγράμματα εγγυήσεων έως και 100.000 ευρώ. Το Ελληνικό Ταμείο Εγγύησης Καταθέσεων και Επενδύσεων (TEKE) διαχειρίζεται τα προγράμματα εγγύησης καταθέσεων και αποζημίωσης επενδύσεων, καθώς και το Ταμείο Εξυγίανσης για τα πιστωτικά ιδρύματα. Διέπεται από τον νόμο 4370/2016. Η κάλυψη είναι υποχρεωτική για όλες τις 13 ελληνικές τράπεζες, τα ξένα υποκαταστήματα ελληνικών τραπεζών και τα εγχώρια υποκαταστήματα τραπεζών που έχουν συσταθεί εκτός ΕΕ. Στην Ελλάδα, ισχύει η πλήρης προτίμηση καταθετών, που σημαίνει ότι οι τραπεζικές καταθέσεις, συμπεριλαμβανομένων των ανασφάλιστων καταθέσεων, έχουν προτεραιότητα έναντι άλλων απαιτήσεων από μη εξασφαλισμένο χρέος ανώτερης εξασφάλισης.

Η ελληνική οικονομία

Ο Οίκος αναφέρει ότι η Ελλάδα έχει μία μικρή αλλά ανεπτυγμένη οικονομία: «Η χώρα κατέχει παγκόσμια ηγετική θέση στη ναυτιλία. Άλλοι βασικοί τομείς είναι ο τουρισμός, η γεωργία και η μεταποίηση. Η οικονομία ανακάμπτει σταδιακά από μια σοβαρή κρίση χρέους, η οποία οδήγησε σε προγράμματα διάσωσης, αναδιάρθρωση χρέους και μέτρα λιτότητας. Ωστόσο, το πραγματικό ΑΕΠ κατά κεφαλήν της χώρας παραμένει περίπου 40% κάτω από τον μέσο όρο της ΕΕ».

Οι αναλυτές της Scope υπογραμμίζουν ότι από το 2020, η ελληνική οικονομική ανάπτυξη είναι ισχυρή χάρη στην ιδιωτική κατανάλωση και την ανάκαμψη των ιδιωτικών επενδύσεων, τα κυβερνητικά μέτρα και το Εθνικό Σχέδιο Ανάκαμψης και Ανθεκτικότητας της Ελλάδας. Και προβλέπουν αύξηση του ΑΕΠ κατά 2,2% το 2025 και 1,6% κατά μέσο όρο από το 2026 έως το 2029, ενώ το αναπτυξιακό δυναμικό είναι 1,25%.

Η Scope υπενθυμίζει ότι αναβάθμισε την Ελλάδα σε επενδυτική βαθμίδα το 2023 και αύξησε την αξιολόγηση κατά μία βαθμίδα τον Δεκέμβριο του 2024 σε BBB/Σταθερή, υποστηριζόμενη από τις προσδοκίες για περαιτέρω μείωση του λόγου χρέους της κυβέρνησης προς ΑΕΠ, ισχυρότερα από τα αναμενόμενα πρωτογενή δημοσιονομικά πλεονάσματα, ανάκαμψη του τραπεζικού συστήματος και μείωση των οικονομικών ανισορροπιών.

Το υψηλό επίπεδο δημόσιου χρέους (158% του ΑΕΠ) είναι η κύρια αδυναμία της χώρας, καθώς μπορεί να περιορίσει την ικανότητα της κυβέρνησης να στηρίξει την οικονομία κατά τη διάρκεια περιόδων ύφεσης.

Μέτριοι κίνδυνοι

Οι πολιτικοί και οι σχετικοί με την πολιτική κίνδυνοι είναι μέτριοι τα επόμενα χρόνια, αλλά ενδέχεται να αυξηθούν μακροπρόθεσμα. Οι διαρθρωτικές οικονομικές αδυναμίες και οι δημογραφικές προκλήσεις, όπως η καθαρή μετανάστευση, περιορίζουν την μακροπρόθεσμη τάση ανάπτυξης και τα επίπεδα πλούτου.

Ενώ η ανεργία μειώθηκε το 2024 στο 9,4%, παρέμεινε πολύ πάνω από τον μέσο όρο της ΕΕ του 5,9% τον Οκτώβριο του 2024. Τα νοικοκυριά εξακολουθούν να υποφέρουν από χαμηλούς μισθούς, περίπου 20% χαμηλότερους από ό,τι πριν από 15 χρόνια, καθώς και από χαμηλό διαθέσιμο εισόδημα. Αυτοί οι παράγοντες αποτελούν κοινωνική πρόκληση, όπως και η φτώχεια και ο κοινωνικός αποκλεισμός μεταξύ των ευάλωτων ομάδων. Επιπλέον, η συγκριτική επικράτηση των θέσεων εργασίας χαμηλού εισοδήματος και των μικρών και μεσαίων επιχειρήσεων επηρεάζει αρνητικά την παραγωγικότητα και τη φορολογική βάση.

Έχοντας ξεκινήσει τη χαλάρωση της νομισματικής πολιτικής το 2024, η Scope αναμένει ότι η ΕΚΤ θα συνεχίσει να μειώνει τα επιτόκια τα επόμενα δύο χρόνια, παρόλο που οι πληθωριστικές πιέσεις παραμένουν λόγω της στενότητας στις αγορές εργασίας, των υψηλότερων τιμών ενέργειας δεδομένης της χαμηλής προσφοράς φυσικού αερίου στην Ευρώπη και των απειλών από δασμούς.