![Ελάχιστο ετήσιο εισόδημα αυτοαπασχολούμενων [ΣΤ’ Μέρος]](https://www.ot.gr/wp-content/uploads/2022/11/payment1-1024x684.jpg)

3.4. Εισοδήματα που μειώνουν το ελάχιστο ποσό καθαρού εισοδήματος από την άσκηση επιχειρηματικής δραστηριότητας

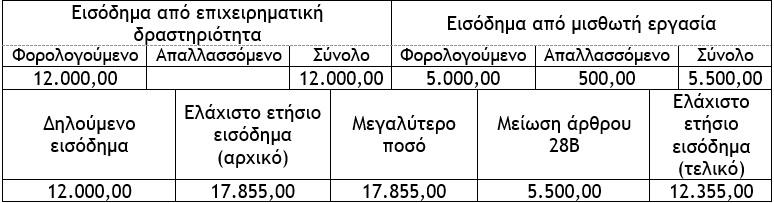

α) Σύμφωνα με το άρθρο 28Β του Κ.Φ.Ε. για όσους αποκτούν εισόδημα από μισθωτή εργασία ή σύνταξη του άρθρου 12 ή από αγροτική επιχειρηματική δραστηριότητα της παραγράφου 1 του άρθρου 21, το ελάχιστο ετήσιο εισόδημα μειώνεται κατά ποσό που αντιστοιχεί στο εισόδημα που αποκτούν από τη μισθωτή εργασία, τη σύνταξη ή την αγροτική δραστηριότητα.

Επισήμανση: Αφαιρούνται όλα τα εισοδήματα, φορολογητέα και απαλλασσόμενα, από μισθωτή εργασία και συντάξεις και από αγροτική επιχειρηματική δραστηριότητα.

Σύμφωνα με την παράγραφο 1 του άρθρου 12 του Κ.Φ.Ε. το εισόδημα από μισθωτή εργασία και συντάξεις περιλαμβάνει τα πάσης φύσεως εισοδήματα σε χρήμα ή σε είδος που αποκτώνται στο πλαίσιο υφιστάμενης, παρελθούσας ή μελλοντικής εργασιακής σχέσης. Επίσης σύμφωνα με την παράγραφο 2 του άρθρου 12 του Κ.Φ.Ε. εργασιακή σχέση υφίσταται όταν ένα φυσικό πρόσωπο παρέχει υπηρεσίες στο πλαίσιο σύμβασης εργασίας, σύμφωνα με το εργατικό δίκαιο, βάσει σύμβασης, προφορικής ή έγγραφης, με την οποία το φυσικό πρόσωπο αποκτά σχέση εξαρτημένης εργασίας με άλλο πρόσωπο, το οποίο έχει το δικαίωμα να ορίζει και να ελέγχει τον τρόπο, το χρόνο και τον τόπο εκτέλεσης των υπηρεσιών, οι οποίες ρυθμίζονται από τη νομοθεσία περί μισθολογίου και ειδικών μισθολογίων των υπαλλήλων και λειτουργών του Δημοσίου, ως διευθυντής ή μέλος του Δ.Σ. εταιρείας ή κάθε άλλου νομικού προσώπου ή νομικής οντότητας και ως δικηγόρος έναντι πάγιας αντιμισθίας για την παροχή νομικών υπηρεσιών. Περαιτέρω με την εγκύκλιο ΠΟΛ.1047/2015 διευκρινίστηκε ότι, μεταξύ των περιπτώσεων των δικαιούχων απόκτησης εισοδημάτων για τους οποίους θεωρείται ότι συντρέχει η ανωτέρω εργασιακή σχέση, λόγω της φύσης των εργασιών τους, είναι και :

αα) Τα εισοδήματα των ασκούμενων δικηγόρων και σπουδαστών που πραγματοποιούν πρακτική εξάσκηση.

ββ) Τα εισοδήματα φυσικών προσώπων που απασχολούνται σε προγράμματα απόκτησης επαγγελματικής εμπειρίας.

γγ) Οι αποζημιώσεις ανέργων ή εργαζομένων από το κοινοτικό ή εθνικό ταμείο για την παρακολούθηση επιδοτούμενων σεμιναρίων επαγγελματικής κατάρτισης και επιμόρφωσης.

δδ) Τα εισοδήματα που αποκτούν δικαιούχοι προγράμματος «επανειδίκευσης, κατάρτισης και απόκτησης επαγγελματικής εμπειρίας» (αφορά πρώην εργαζομένους εταιριών που έκλεισαν και οι οποίοι υπάχθηκαν στα προγράμματα αυτά).

εε) Τα εισοδήματα που αποκτούν συμβασιούχοι έργου στα Κ.Ε.Π., Δημόσιο και λοιπά Ν.Π.Δ.Δ.

στστ) τα εισοδήματα που αποκτούν φοιτητές, μεταπτυχιακοί φοιτητές, υποψήφιοι διδάκτορες κ.λπ. εξαιτίας της συμμετοχής τους σε ερευνητικά προγράμματα, καθώς επίσης και οι περιπτώσεις απόκτησης εισοδημάτων από περιστασιακά απασχολούμενους όπως φοιτητές, νοικοκυρές, άνεργοι κ.λπ. που συμμετέχουν σε εργασίες όπως, έρευνες αγοράς, συγκέντρωση ερωτηματολογίων, συλλογή παλιών αντικειμένων ή σιδήρων και οι οποίοι αποκτούν ευκαιριακά εισόδημα.

Επισήμανση: Το ελάχιστο ετήσιο εισόδημα μειώνεται και με τα ποσά των αμοιβών διοίκησης (διαχείρισης) και εκπροσώπησης των διαχειριστών Ο.Ε., Ε.Ε., Ε.Π.Ε., Ι.Κ.Ε., καθώς και οι αμοιβές μελών Δ.Σ. των Α.Ε. Τονίζεται ότι, οι αμοιβές από τα κέρδη στα μέλη των Δ.Σ. των Α.Ε., οι οποίες προκύπτουν κατά τη διάθεση των αποτελεσμάτων, δεν αφαιρούνται διότι θεωρούνται μερίσματα, (Δ12A 1058454 ΕΞ 8.4.2014).

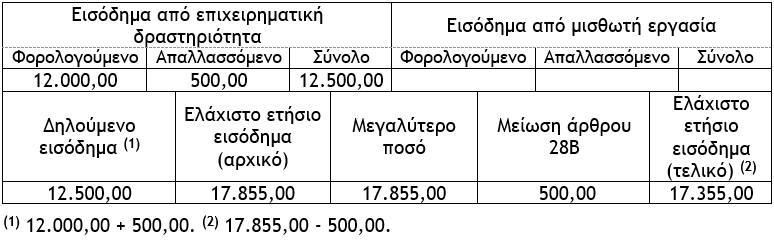

β) Όπως διευκρινίστηκε με την απόφαση Α.1061/2024 προκειμένου να διαπιστωθεί από τη Φορολογική Διοίκηση ότι τα δηλωθέντα εισοδήματα δεν υπολείπονται του ελάχιστου καθαρού ποσού εισοδήματος των άρθρων 28Α – 28Δ, όπως έχει διαμορφωθεί, γίνεται σύγκριση μεταξύ των εισοδημάτων από επιχειρηματική δραστηριότητα είτε αυτά φορολογούνται σύμφωνα με την κλίμακα της παράγραφο 1 του άρθρου 15 του Κ.Φ.Ε. είτε απαλλάσσονται του φόρου και του ελάχιστου ποσού καθαρού εισοδήματος. Εφόσον το τεκμαρτό εισόδημα υπερβαίνει το ποσό των καθαρών κερδών από την άσκηση επιχειρηματικής δραστηριότητας, ο φόρος, κατά την έκδοση της πράξης προσδιορισμού φόρου, υπολογίζεται με βάση το ποσό αυτό μειωμένο κατά το ποσό τυχόν απαλλασσόμενου εισοδήματος επιχειρηματικής δραστηριότητας, (ορισμένα από τα ποσά εισοδήματος από επιχειρηματική δραστηριότητα απαλλασσόμενα του φόρου που αναγράφονται στους Κ.Α. 659 – 660 ή 619 – 620 του εντύπου Ε1).

Γιώργος Α. Κορομηλάς – Φορολογικός σύμβουλος – Συγγραφέας φορολογικών βιβλίων, Διευθυντής Φορολογικού τμήματος Tax Advisors I.K.E., Πρόεδρος Ινστιτούτου Οικονομικών και Φορολογικών Μελετών