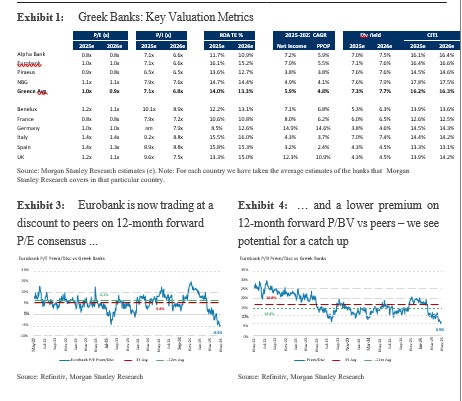

Διατηρεί τη θετική της στάση στις ελληνικές τράπεζες η Morgan Stanley που επισημαίνει ότι παρά την ισχυρή άνοδο των μετοχών της κατά 38% από την αρχή του 2025 παραμένουν φθηνές.

Με δείκτη τιμής προς κέρδη (P/E) στο 6,8x και τιμής προς λογιστική αξία (P/BV) στο 0,9 για το 2026 τα ελληνικά πιστωτικά ιδρύματα διαπραγματεύονται με σημαντικό discount έναντι των ευρωπαϊκών.

Η Alpha Bank παραμένει η νούμερο ένα επιλογή της Morgan Sranley, λόγω της χαμηλότερης ευαισθησίας του NII στα επιτόκια και της θετικής διαδοχικής πορείας του NII που αναμένεται από το 2ο τρίμηνο του 25 και μετά,όπως επισημαίνει.

Αναβαθμίζει την σύσταση για τον τίτλο της Eurobank σε Overweight από Equal-weight εκτιμώντας ότι είναι πιο ελκυστικό το προφίλ κινδύνου-απόδοσης

Το discount

Το σημαντικό discount για τις ελληνικές τράπεζες έναντι των τραπεζών της ΕΕ διαμορφώνεται από:

- Την ισχυρή προοπτική ανάπτυξη της ελληνικής οικονομίας με ρυθμό 2,2% το 2025 και 1,8% το 2026, υψηλότερο από το μέσο όρο της ευρωζώνης που εκτιμάται σε 1% και 0,9% αντίστοιχα.

- Τα ισχυρότερα μακροοικονομικά μεγέθη και αύξηση των επενδύσεων που υποστηρίζονται από τα ταμεία ανάκαμψης της ΕΕ και τις άμεσες ξένες επενδύσεις, οδηγώντας σε CAGR αύξησης των εξυπηρετούμενων δανείων περίπου 7-8% το 2025 -2027 έναντι χαμηλού μονοψήφιου ποσοστού αύξησης των καθαρών δανείων για τις ομοειδείς τράπεζες της ΕΕ κατά μέσο όρο

- Την υψηλότερη αύξηση των δανείων

- Τα υποδιεισδυτικά έσοδα από αμοιβές και προμήθειες και συνεχιζόμενη διαρθρωτική μείωση των προβλέψεων (με τα επίπεδα των NPE να εξομαλύνονται προς τα μέσα επίπεδα της ΕΕ) που υποστηρίζουν τα καθαρά έσοδα, παρά την υψηλότερη ευαισθησία στις μειώσεις των επιτοκίων.

- ROAs άνω του 1% το 2026 κατά μέσο όρο, βάσει της ανάλυσης Dupont

«Η ομάδα μας για τις τράπεζες της ΕΕ» αναφέρει η ανακοίνωση «αύξησε την άποψή της για τον κλάδο σε Attractive, επαναλαμβάνοντας ότι υπάρχουν περισσότερα περιθώρια στον κλάδο, γεγονός που πιστεύουμε ότι υποστηρίζει τη θετική μας άποψη για τις ελληνικές τράπεζες.»

Οι τιμές στόχοι

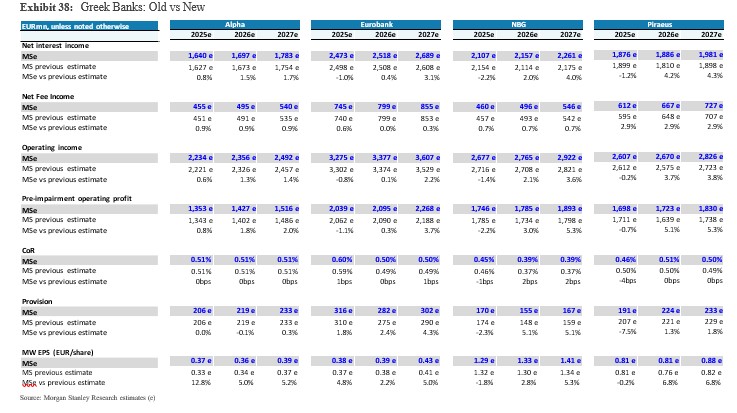

Η Morgan Stanley αναθεώρησε ανοδικά τις προβλέψεις της για τα κέρδη ανά μετοχή των ελληνικών τραπεζών κατά περίπου 5% για την περίοδο 2025-2027, ενσωματώνοντας θετικότερη επίδραση από τις καμπύλες αποδόσεων και την αύξηση του καθαρού επιτοκιακού εσόδου (NII), παρά το χαμηλότερο προφίλ επιτοκίων της ΕΚΤ. Ταυτόχρονα, μείωσε το κόστος ιδίων κεφαλαίων (COE) κατά 77 μονάδες βάσης, στο 11,5%, ευθυγραμμίζοντάς το με τον ευρωπαϊκό μέσο όρο.

Προχώρησε σε αύξηση στις τιμές στόχων για όλες τις τράπεζες. Οι νέες τιμές στόχοι για τις μετοχές τους είναι:

- Εθνική Τράπεζα στα €12,64 από €10,63 (με σύσταση Equal-weight)

- Eurobank στα €3,53 από €3,18

- Alpha Bank στα €3,35 από €2,64

- Τράπεζα Πειραιώς στα €7,70 από €6,14