4. Σύγκριση του ελάχιστου ετήσιου εισοδήματος με το δηλούμενο, μεταφορά ζημιών προηγουμένων φορολογικών ετών, προσδιορισμός φόρου και λοιπά θέματα

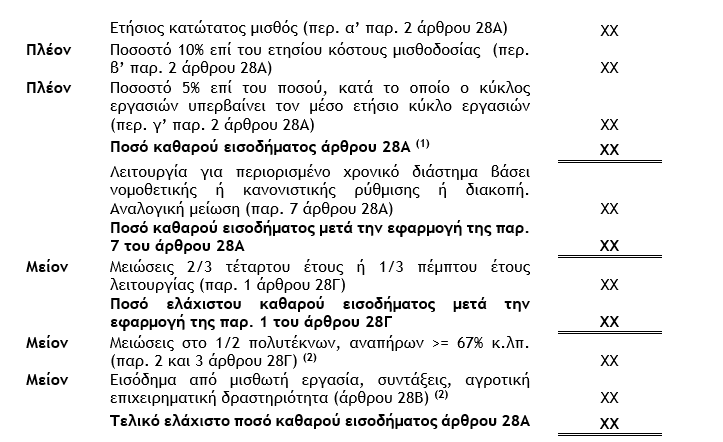

4.1. Προσδιορισμός του ελάχιστου ετησίου εισοδήματος και σύγκριση με το δηλούμενο

(1) Αν το άθροισμα είναι μικρότερο από 30.000,00 ευρώ και ο υψηλότερα αμειβόμενος υπάλληλος που απασχολείται από τον υπόχρεο δικαιούται ετήσιες μικτές αποδοχές που υπερβαίνουν το ποσό που προκύπτει από το άθροισμα αυτό, τότε το ποσό των μικτών αποδοχών λαμβάνεται ως τεκμαιρόμενο ετήσιο εισόδημα του υπόχρεου μέχρι του ποσού των 30.000,00 ευρώ.

(2) Πρώτα εφαρμόζονται οι μειώσεις των παραγράφων 1, 2 και 3 του άρθρου 28Γ και στη συνέχεια εφαρμόζονται οι μειώσεις του άρθρου 28Β.

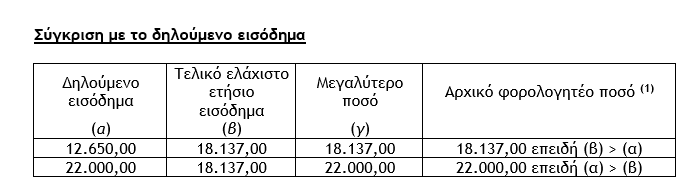

(1) Εφόσον το τελικό ελάχιστο ετήσιο εισόδημα είναι μικρότερο από το δηλούμενο φορολογείται το δηλούμενο, μετά τον συμψηφισμό τυχόν φορολογικά μεταφερόμενων ζημιών προηγουμένων χρήσεων, έστω και αν το ποσό που θα προκύψει είναι μικρότερο από το τελικό ελάχιστο ετήσιο εισόδημα, (εγκύκλιος Ε.2027/2024, σχετική ανάλυση στην επόμενη παράγραφο 4.2).

4.2. Μεταφορά των ζημιών από την επιχειρηματική δραστηριότητα και συμψηφισμό τους με τα λογιστικά προσδιοριζόμενα αποτελέσματα των επόμενων ετών στην περίπτωση προσδιορισμού ελάχιστου ποσού καθαρού εισοδήματος

Σύμφωνα με τις διατάξεις της παραγράφου 6 του άρθρου 27 του Ν.4172/2013 (Κ.Φ.Ε.), όπως αυτές τέθηκαν με το άρθρο 13 του Ν.5073/2023, ο προσδιορισμός του ελάχιστου ποσού καθαρού εισοδήματος κατ’ εφαρμογή των άρθρων 28Α έως 28Δ δεν επηρεάζει την εφαρμογή της παραγράφου 1 και η πραγματοποιηθείσα ζημία δύναται να μεταφέρεται προς συμψηφισμό με λογιστικό ποσό των δηλωθέντων επιχειρηματικών κερδών.

Από τις ανωτέρω διατάξεις προκύπτει ότι η μεταφερόμενη ζημία συμψηφίζεται σε κάθε περίπτωση με τα δηλωθέντα κέρδη από επιχειρηματική δραστηριότητα, ανεξαρτήτως εάν για τον προσδιορισμό του φόρου λαμβάνεται υπόψη το ελάχιστο ετήσιο εισόδημα των άρθρων 28Α έως 28Δ ή το δηλωθέν εισόδημα του άρθρου 21 του Κ.Φ.Ε. Με την εγκύκλιο Ε.2027/2024 διευκρινίστηκε ότι, για τη σύγκριση τεκμαρτού και δηλωθέντος εισοδήματος, λαμβάνονται υπόψη τα δηλωθέντα κέρδη από επιχειρηματική δραστηριότητα εκάστου φορολογικού έτους, πριν τον συμψηφισμό τους με τυχόν μεταφερόμενη ζημία προηγουμένων ετών, καθώς το ποσό που προσδιορίζεται κατ’ εφαρμογή των διατάξεων των άρθρων 28Α έως 28Δ του ΚΦΕ, τεκμαίρεται ότι αποτελεί το ελάχιστο εισόδημα από την άσκηση της επιχειρηματικής δραστηριότητας για το συγκεκριμένο φορολογικό έτος.

Σε περίπτωση λοιπόν κατά την οποία υπάρχουν δηλωθέντα καθαρά κέρδη από την άσκηση επιχειρηματικής δραστηριότητας και μεταφερόμενη ζημία προηγούμενων φορολογικών ετών :

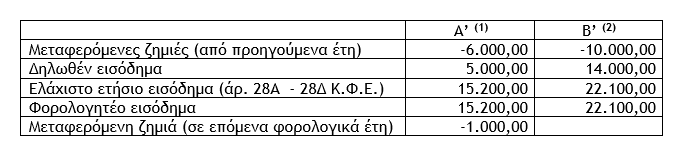

α) Εάν το ελάχιστο ποσό καθαρού εισοδήματος υπερβαίνει τα δηλωθέντα κέρδη από επιχειρηματική δραστηριότητα, ο φόρος προσδιορίζεται επί του εισοδήματος αυτού, η δε μεταφερόμενη ζημιά προηγουμένων ετών συμψηφίζεται με τα δηλωθέντα κέρδη και εφόσον απομείνει υπόλοιπο ζημίας αυτό μεταφέρεται στα επόμενα έτη.

(1) Το ελάχιστο ετήσιο εισόδημα ύψους 15.200,00 ευρώ είναι μεγαλύτερο από το δηλούμενο ύψους 5.000,00 ευρώ, συνεπώς ο φόρος προσδιορίζεται επί του ελαχίστου ετησίου εισοδήματος η δε μεταφερομένη ζημιά ύψους 6.000,00 ευρώ συμψηφίζεται με το δηλωθέν εισόδημα (-6.000,00 + 5.000,00) και το υπόλοιπο ύψους 1.000,00 ευρώ μεταφέρεται σε επόμενα έτη. (1) Το ελάχιστο ετήσιο εισόδημα ύψους 21.100,00 ευρώ είναι μεγαλύτερο από το δηλούμενο ύψους 14.000,00 ευρώ, συνεπώς ο φόρος προσδιορίζεται επί του ελαχίστου ετησίου εισοδήματος η δε μεταφερομένη ζημιά ύψους 10.000,00 ευρώ συμψηφίζεται με το δηλωθέν εισόδημα (-10.000,00 + 14.000,00) και δεν απομένει υπόλοιπο για μεταφορά σε επόμενα έτη.

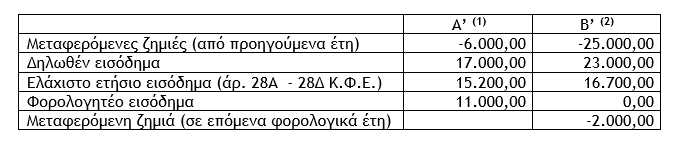

β) Εάν το ποσό των δηλωθέντων κερδών υπερβαίνει το ελάχιστο ποσό καθαρού εισοδήματος, ο φόρος προσδιορίζεται επί των κερδών αυτών, μετά τον συμψηφισμό τους με τυχόν μεταφερόμενη ζημία προηγουμένων ετών, ακόμα και αν το τελικό ποσό που θα προκύψει υπολείπεται του ελάχιστου καθαρού εισοδήματος, εφόσον δε απομείνει υπόλοιπο ζημίας, αυτό μεταφέρεται στα επόμενα έτη.

(1) Το ελάχιστο ετήσιο εισόδημα ύψους 15.200,00 ευρώ είναι μικρότερο από το δηλούμενο ύψους 17.000,00 ευρώ, συνεπώς ο φόρος προσδιορίζεται επί του δηλούμενου εισοδήματος μετά τον συμψηφισμό του με την μεταφερομένη ζημιά ύψους 6.000,00 ευρώ (-6.000,00 + 17.000,00), ήτοι επί του ποσού των 11.000,00 ευρώ. (1) Το ελάχιστο ετήσιο εισόδημα ύψους 16.700,00 ευρώ είναι μικρότερο από το δηλούμενο ύψους 23.000,00 ευρώ, συνεπώς δεν θα προσδιοριστεί φόρος διότι η μεταφερομένη ζημιά ύψους 25.000,00 ευρώ συμψηφίζεται με το δηλωθέν εισόδημα (-25.000,00 + 23.000,00) άρα δεν απομένει υπόλοιπο για φορολογία. Το υπόλοιπο της ζημιάς ύψους 2.000,00 ευρώ μεταφέρεται σε επόμενα έτη.

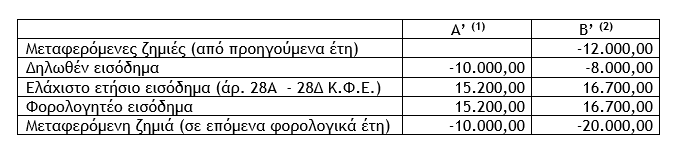

γ) Σε περίπτωση που υπάρχει δηλωθείσα ζημία τρέχοντος έτους από την άσκηση επιχειρηματικής δραστηριότητας και μεταφερόμενη ζημία προηγούμενων ετών, ο φόρος προσδιορίζεται επί του ελάχιστου ποσού καθαρού εισοδήματος, η δε μεταφερόμενη ζημιά προηγουμένων ετών αθροίζεται με τη δηλωθείσα ζημία τρέχοντος έτους και μεταφέρεται διαδοχικά στα επόμενα πέντε (5) φορολογικά έτη για συμψηφισμό.

(1) Ο φόρος θα προσδιορισθεί επί του ελαχίστου ετησίου εισοδήματος ύψους 15.200,00 ευρώ η δε ζημιά ύψους 10.000,00 ευρώ μεταφέρεται σε επόμενα έτη.

Ο φόρος θα προσδιορισθεί επί του ελαχίστου ετησίου εισοδήματος ύψους 16.700,00 ευρώ η δε ζημιά ύψους 8.000,00 ευρώ αθροίζεται με τη μεταφερόμενη ζημιά προηγουμένων ετών ύψους 12.000,00 ευρώ (-8.000,00 + -12.000,00) και μεταφέρεται σε επόμενα έτη.

Γιώργος Α. Κορομηλάς

Φορολογικός σύμβουλος – Συγγραφέας φορολογικών βιβλίων

Διευθυντής Φορολογικού τμήματος Tax Advisors I.K.E.

Πρόεδρος Ινστιτούτου Οικονομικών και Φορολογικών Μελετών