Η ΓΕΚ ΤΕΡΝΑ δημοσίευσε ένα ισχυρό σύνολο αποτελεσμάτων για το 1ο τρίμηνο του 2025, τα οποία διαμορφώθηκαν στο υψηλό άκρο των προσδοκιών της αγοράς, σύμφωνα με την ΑΧΙΑ.

Η απόδοση καθοδηγήθηκε από την αύξηση της κερδοφορίας από τις παραχωρήσεις (καθώς η Αττική Οδός ενοποιήθηκε για πρώτη φορά στους αριθμούς του 1ου τριμήνου) και τα ισχυρά κέρδη από τις κατασκευές, καθώς η εταιρεία ωφελείται από το υψηλό υπόλοιπο έργων (6,7 δισ. ευρώ) και το μείγμα των κατασκευαστικών έργων (περίπου 52% δικά έργα), που επιτρέπει στο τμήμα να αναφέρει ιστορικά υψηλά περιθώρια κέρδους (13,5% περιθώριο EBITDA, αυξημένο κατά περίπου 230 μονάδες βάσης σε σύγκριση με πέρυσι).

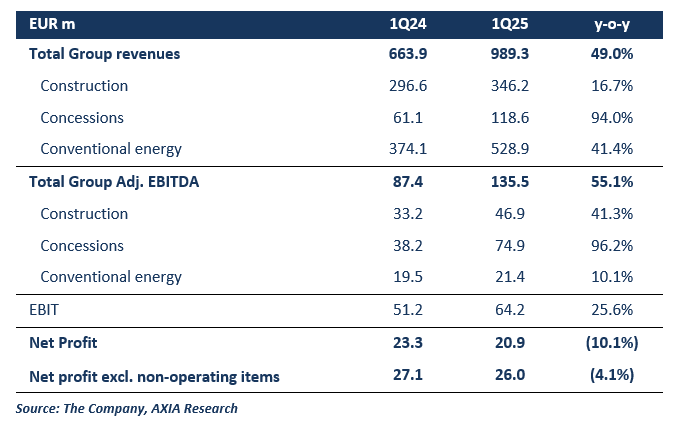

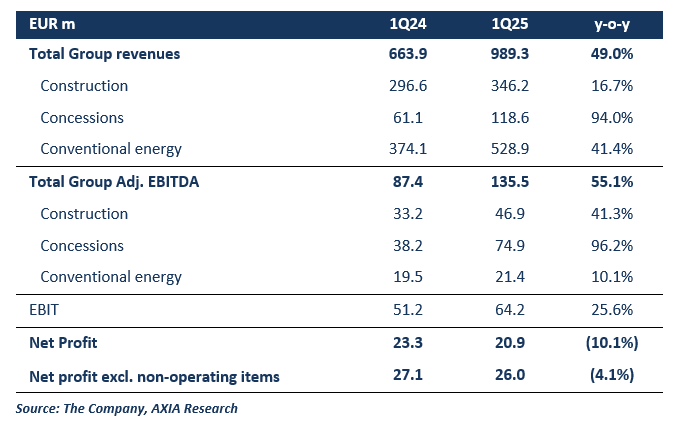

Τα έσοδα του ομίλου για το 1ο τρίμηνο του 2025 παρουσίασαν αύξηση 49% σε σύγκριση με το προηγούμενο έτος (συνεχιζόμενες δραστηριότητες), φτάνοντας τα 989,4 εκατ. ευρώ, με το προσαρμοσμένο EBITDA να ανέρχεται σε 135,5 εκατ. ευρώ (+55,1% σε σύγκριση με το προηγούμενο έτος) και τα καθαρά κέρδη (εξαιρουμένων των μη λειτουργικών στοιχείων) να ανέρχονται σε 26 εκατ. ευρώ, έναντι 27,1 εκατ. ευρώ το 1ο τρίμηνο του 2024, καθώς το τελικό αποτέλεσμα επηρεάστηκε από αυξημένες χρεώσεις αποσβέσεων και υψηλότερα χρηματοοικονομικά έξοδα.

Το καθαρό χρέος του ομίλου διαμορφώθηκε σε 169 εκατ. ευρώ, έναντι 153 εκατ. ευρώ στο τέλος του 2024, ενώ το συνολικό προσαρμοσμένο καθαρό χρέος του ομίλου (συμπεριλαμβανομένων των συμβάσεων χρηματοδότησης έργων) αυξήθηκε ελαφρά στα 3.287 εκατ. ευρώ, από 3.259 εκατ. ευρώ στο τέλος του 2024.

Στα θετικά

Κατά την ΑΧΙΑ, εκτός από την καλή τριμηνιαία απόδοση, αξίζουν ορισμένοι σημαντικοί καταλύτες για τον όμιλο στις επόμενες περιόδους, που περιλαμβάνουν:

i) την παράδοση της Εγνατίας Οδού, που αναμένεται να πραγματοποιηθεί έως το τέλος του 2025 / αρχές 2026,

ii) την πλήρη εμπορική λειτουργία του CCGT 887MW στην Κομοτηνή,

iii) τις συζητήσεις για συνεργασία με την Motor Oil σχετικά με το τμήμα συμβατικής ενέργειας, και

iv) την επιλογή πώλησης του 50% του έργου Amfilochia (μονάδα αποθήκευσης αντλίας 730MW) στην ΓΕΚ ΤΕΡΝΑ από την Masdar.

Η ΑΧΙΑ, διατηρεί τη σύσταση για “Αγορά” με τιμή στόχο 27,40 ευρώ ανά μετοχή.