Το τεχνολογικό οικοσύστημα στην Ευρώπη έχει ωριμάσει σημαντικά την τελευταία δεκαετία, ωστόσο εξακολουθούν να υφίστανται δομικά εμπόδια, όπως οι κατακερματισμένες αγορές, οι συντηρητικές εταιρικές πρακτικές και η πιο αργή ροή κεφαλαίων σε προχωρημένο στάδιο σε σχέση με τις επενδύσεις πρώιμου σταδίου.

Αυτοί οι παράγοντες συνεχίζουν να περιορίζουν την ικανότητα της Ευρώπης να δημιουργεί παγκόσμιους πρωταθλητές, σύμφωνα με έρευνα της συμβουλευτικής εταιρείας McKinsey. Παρά τις δυσκολίες, μια σπάνια σύμπτωση γεωπολιτικών, ρυθμιστικών και τεχνολογικών εξελίξεων δημιουργεί νέα δυναμική και ένα παράθυρο ευκαιρίας για την ανάδειξη της Ευρώπης ως παγκόσμιου ηγέτη, όπως επισημαίνει η McKinsey.

Η Ευρώπη διαθέτει ταλέντο υψηλού επιπέδου, αυξανόμενα κεφάλαια και θεσμούς με δέσμευση στην καινοτομία. Αυτό που απαιτείται πλέον είναι ο συντονισμός και η κινητοποίηση ώστε να ενεργοποιηθεί ο «τροχός της καινοτομίας», να ενισχυθεί η επιχειρηματικότητα, να προσελκυστούν περισσότερες επενδύσεις με ρίσκο και να επιτευχθεί κρίσιμη μάζα που θα μετατρέψει αυτές τις βάσεις σε παγκόσμια αποτελέσματα.

Η McKinsey κάνει λόγο για μια σπάνια χρονική συγκυρία, όπου το σωστό όραμα, οι σωστά συντονισμένοι πόροι και η αποφασιστική δράση μπορούν να τοποθετήσουν τις ευρωπαϊκές νεοφυείς επιχειρήσεις στην πρώτη γραμμή του επόμενου κύματος τεχνολογικής και βιομηχανικής καινοτομίας.

Ευρώπη: «Αναγέννηση» σε εταιρείες λογισμικού

Τα τελευταία χρόνια, ένα νέο κύμα εταιρειών λογισμικού αλλάζει αθόρυβα το αφήγημα της ευρωπαϊκής καινοτομίας. Η αλλαγή αυτή φαίνεται όχι μόνο στον αριθμό των νεοφυών επιχειρήσεων, αλλά και στη δυναμική τους στην αγορά. Το ευρωπαϊκό τεχνολογικό οικοσύστημα, που περιλαμβάνει παρόχους εφαρμογών, ψηφιακών υπηρεσιών και πλατφορμών, παρουσιάζει σημάδια βελτίωσης αναφορικά με την απόδοσή του.

Την τελευταία δεκαετία, ο αριθμός των ευρωπαϊκών start-ups λογισμικού έχει αυξηθεί κατά πέντε φορές, ενώ η περιοχή έχει προσελκύσει πάνω από 425 δισεκατομμύρια δολάρια σε χρηματοδότηση επιχειρηματικών κεφαλαίων, δέκα φορές περισσότερο από την προηγούμενη δεκαετία.

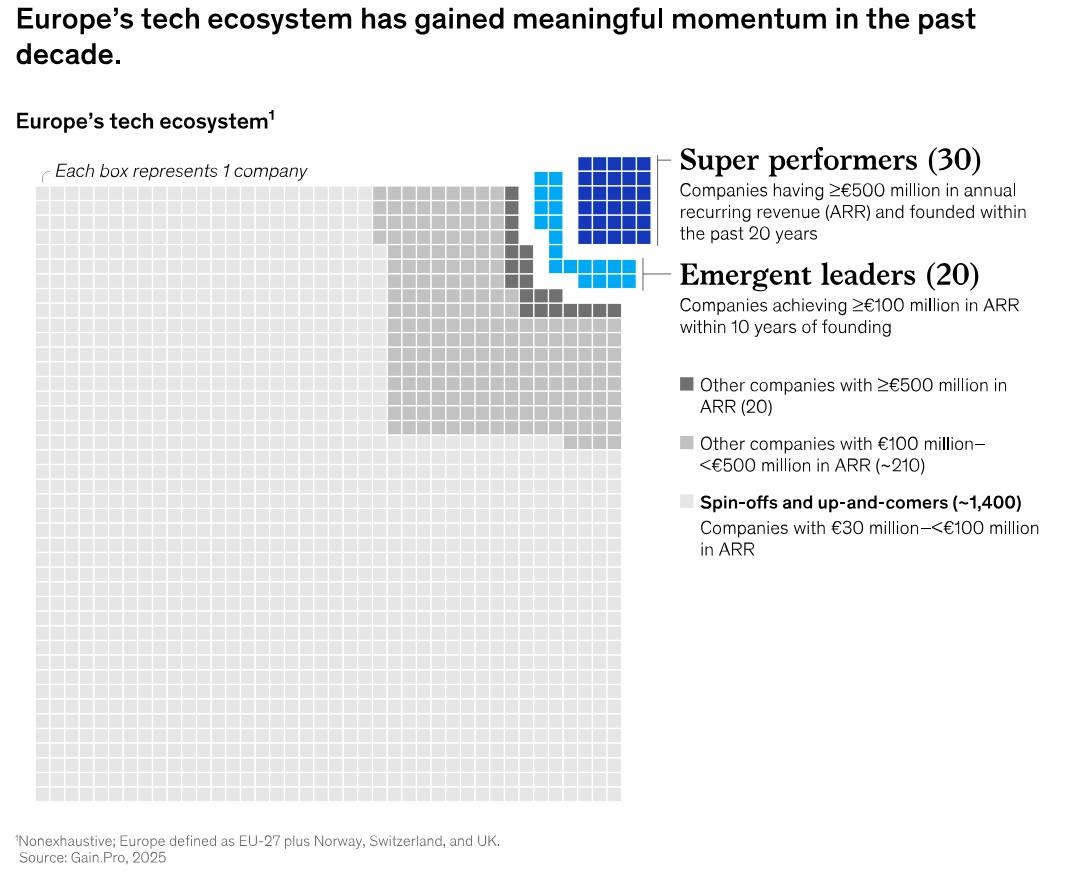

Σήμερα, στην Ευρώπη λειτουργούν περισσότερες από 280 εταιρείες λογισμικού με ετήσια επαναλαμβανόμενα έσοδα άνω των 100 εκατομμυρίων ευρώ. Περίπου το ένα πέμπτο αυτών είναι είτε ανερχόμενοι ηγέτες (που φτάνουν τα 100 εκατομμύρια ευρώ ARR μέσα σε δέκα χρόνια) είτε υπερ-αποδόσεις (με ARR άνω των 500 εκατομμυρίων ευρώ και ίδρυση τα τελευταία 20 χρόνια).

Αυτές οι εταιρείες διαμορφώνουν τις αγορές τους και λειτουργούν ως «εργοστάσια ιδρυτών», δημιουργώντας νέες επιχειρήσεις (spin-offs) και μεταφέροντας επιχειρηματική εμπειρία σε όλο το οικοσύστημα.

Όπως η PayPal γέννησε εταιρείες όπως οι LinkedIn, Yelp και YouTube, έτσι και οι ευρωπαϊκοί τεχνολογικοί πρωταθλητές, όπως οι Klarna, Revolut, Spotify και Zalando, έχουν δημιουργήσει πάνω από 215 spin-offs, ενώ εταιρείες όπως οι Adyen και Deliveroo έχουν γίνει γνωστά ονόματα στην αγορά.

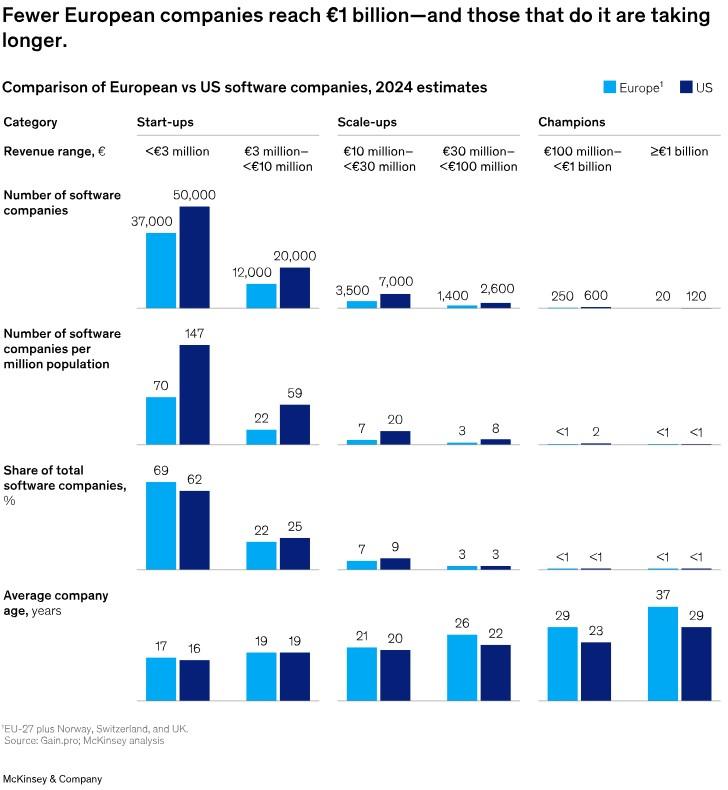

Παρά τη δυναμική αυτή, η καινοτομία στην Ευρώπη συχνά «κολλάει» πριν την κλιμάκωση (scale-up). Ιδρύονται λιγότερες εταιρείες σε σχέση με τις ΗΠΑ, εν μέρει λόγω χαμηλότερων ποσοστών εμπορευματοποίησης.

Οι ευρωπαϊκές start-ups λογισμικού που φτάνουν τα 100 εκατομμύρια ευρώ ARR χρειάζονται κατά μέσο όρο 15 χρόνια, πέντε περισσότερα από τις αμερικανικές. Επίσης, είναι λιγότερο πιθανό να ξεπεράσουν βασικά όρια ανάπτυξης, με το χάσμα να μεγαλώνει σε υψηλότερα επίπεδα. Η Ευρώπη υστερεί και στην παραγωγή παγκόσμιων πρωταθλητών λογισμικού: λιγότερο από το 3% των ευρωπαϊκών εταιρειών που φτάνουν τα 100 εκατομμύρια ευρώ ARR καταφέρνουν να ξεπεράσουν το 1 δισεκατομμύριο, έναντι 5-10% στις ΗΠΑ. Ελάχιστες ευρωπαϊκές εταιρείες λογισμικού αξίας δισεκατομμυρίων ευρώ ιδρύθηκαν μετά το 2010, σε αντίθεση με τη Βόρεια Αμερική, όπου το ποσοστό είναι πολύ υψηλότερο, καταλήγει η McKinsey.

Πού βρίσκεται η Ελλάδα σε αυτή τη συγκυρία;

Ο τεχνολογικός τομέας στην Ελλάδα έχει καταγράψει αξιοσημείωτη πρόοδο την τελευταία δεκαετία, ακολουθώντας το ευρωπαϊκό παράδειγμα, παρά τις αδυναμίες που το χαρακτηρίζουν. Ειδικότερα, το οικοσύστημα των νεοφυών επιχειρήσεων έχει ωριμάσει σημαντικά, με τον αριθμό των ενεργών τεχνολογικών start-ups να ξεπερνά πλέον τις 800, ενώ οι επενδύσεις σε venture capital ανήλθαν στα 350 εκατομμύρια ευρώ το 2024, σύμφωνα με την Ελληνική Αναπτυξιακή Τράπεζα Επενδύσεων. Το 2018 το αντίστοιχο ποσό ήταν μόλις 70 εκατομμύρια ευρώ.

Η Ελλάδα διαθέτει και μια ισχυρή δεξαμενή ταλέντων, με πάνω από το 35% των φοιτητών τριτοβάθμιας εκπαίδευσης να σπουδάζουν σε τομείς STEM, σύμφωνα με τη Eurostat. Παράλληλα, η στρατηγική «Ψηφιακή Βίβλος Μετασχηματισμού 2025» δίνει έμφαση σε επενδύσεις σε ψηφιακές υποδομές, ηλεκτρονική διακυβέρνηση και τεχνητή νοημοσύνη, με στόχο την ευθυγράμμιση με τους στόχους της Ψηφιακής Δεκαετίας της Ευρωπαϊκής Ένωσης.

Σημαντικές μεταρρυθμίσεις, όπως η μείωση της φορολογίας στα stock options για εργαζόμενους σε start-ups, ακολουθούν τα πρότυπα χωρών όπως η Σουηδία και η Εσθονία. Επιπλέον, η πρωτοβουλία «Start-up Greece 2.0» προσφέρει 200 εκατομμύρια ευρώ για τη στήριξη επιχειρήσεων πρώιμου σταδίου και την ενίσχυση της διεθνοποίησης.

Τα προβλήματα

Παρά τη θετική αυτή εικόνα, σημαντικές προκλήσεις παραμένουν. Ο διεθνής προσανατολισμός των ελληνικών start-ups είναι περιορισμένος, καθώς λιγότερο από το 15% αντλούν σημαντικά έσοδα από το εξωτερικό, σύμφωνα με το Elevate Greece. Αυτό περιορίζει τις δυνατότητες ανάπτυξης και τη μετατροπή των ελληνικών εταιρειών σε παγκόσμιους παίκτες. Η πρόσβαση σε κεφάλαια για χρηματοδότηση σε προχωρημένο στάδιο είναι επίσης περιορισμένη, με τα ελληνικά συνταξιοδοτικά ταμεία και τους θεσμικούς επενδυτές να διαθέτουν λιγότερο από το 0,05% των περιουσιακών τους στοιχείων σε venture capital, ποσοστό σημαντικά χαμηλότερο από τον ευρωπαϊκό μέσο όρο.

Επιπλέον, η έλλειψη εμπειρίας στην εμπορική ανάπτυξη και τη διεθνοποίηση αποτελεί τροχοπέδη για το οικοσύστημα. Σύμφωνα το Found.ation υπάρχει περιορισμένη δεξαμενή ιδρυτών και στελεχών με αποδεδειγμένη εμπειρία στην ανάπτυξη εταιρειών σε διεθνές επίπεδο. Σημαντικό εμπόδιο παραμένει και η εμπορευματοποίηση της πανεπιστημιακής έρευνας, καθώς τα ελληνικά πανεπιστήμια διατηρούν υψηλά ποσοστά μεριδίων (20-30%) σε spin-offs, γεγονός που συχνά αποθαρρύνει τους ερευνητές από το να ακολουθήσουν μια επιχειρηματική πορεία.

Τέλος, η αργή υιοθέτηση τεχνολογικών λύσεων από μεγάλες ελληνικές επιχειρήσεις, που συχνά προτιμούν διεθνείς προμηθευτές, περιορίζει τις ευκαιρίες για τις τοπικές start-ups να αναπτυχθούν πρώτα στην εγχώρια αγορά πριν επιχειρήσουν το άνοιγμα στο εξωτερικό.

![Ακίνητα: Το Κολωνάκι μετακόμισε στα Δυτικά Προάστια [πίνακες]](https://www.ot.gr/wp-content/uploads/2026/04/akinita-1024x683-1.jpg)

![SpaceX: «Αστρονομική» η αξία της εταιρείας του Ιλον Μάσκ [γράφημα]](https://www.ot.gr/wp-content/uploads/2022/10/spacex-2.jpg)