Ισχυρές στρατηγικές ανάπτυξης και επενδύσεων, παρά τις προκλήσεις που δημιουργεί η αβεβαιότητα των αγορών και οι αλλαγές στην οικονομική πολιτική, με εστίαση στην ενίσχυση της ποιότητας ενεργητικού, την ψηφιοποίηση και την επέκταση σε νέες αγορές.

Αυτό είναι το συμπέρασμα που έβγαλε για τις ελληνικές τράπεζες η Goldman Sachs, κατά το 29ο Ευρωπαϊκό Χρηματοοικονομικό Συνέδριο, με συμμετοχή κορυφαίων τραπεζών και αναλυτών, που πραγματοποιήθηκε στο Βερολίνο.

Ειδικότερα, η Πειραιώς ανέλυσε σημαντική συμφωνία εξαγοράς της Εθνικής Ασφαλιστικής, με σκοπό τη δημιουργία ενός χρηματοοικονομικού ομίλου. Η συμφωνία, που αναμένεται να ολοκληρωθεί το 2025, εκτιμάται ότι θα οδηγήσει σε αύξηση της απόδοσης του κεφαλαίου (ROTE). Η τράπεζα, παρά τις προκλήσεις από τις μειώσεις επιτοκίων, προγραμματίζει σταθερή ανάπτυξη καθαρών εσόδων από τόκους (NII) και συνέχιση της ανάπτυξης των δανείων, ειδικά στον τομέα των μεγάλων επιχειρήσεων.

Η Εθνική Τράπεζα ανέφερε ότι σχεδιάζει την επιλεκτική διάθεση του κεφαλαίου της μέσω εξαγορών που θα δημιουργούν συνέργειες, ενώ εξετάζει τη δυνατότητα επιστροφής κεφαλαίων στους μετόχους μέσω μερισμάτων ή επαναγορών μετοχών.

Σημαντική προτεραιότητα της τράπεζας είναι η ανάπτυξη στον τομέα της διαχείρισης πλούτου, λόγω του χαμηλού ποσοστού διείσδυσης στην ελληνική αγορά. Επενδύσεις στην τεχνολογία και τη ψηφιοποίηση αναμένονται να ενισχύσουν την αποδοτικότητα και τη μείωση κόστους.

Η Alpha Bank ανακοίνωσε πως διαθέτει χαμηλότερη ευαισθησία στα επιτόκια λόγω στρατηγικών αντιστάθμισης και υψηλού ποσοστού καταθέσεων σε προθεσμιακές. Η τράπεζα διατηρεί στόχο για σταθερό κόστος κινδύνου και προβλέπει αύξηση των δανείων, κυρίως από τις μεγάλες επιχειρήσεις, καθώς και αύξηση της ζήτησης στον τομέα των στεγαστικών δανείων.

Παράλληλα, η συμφωνία για την εξαγορά της AstroBank στην Κύπρο αναμένεται να ενισχύσει την κερδοφορία της τράπεζας, χωρίς να υπάρξουν άλλες εξαγορές στην κυπριακή αγορά προς το παρόν. Στη δυναμική αγορά ακινήτων, η τράπεζα εκτιμά ότι τα ποσοστά χρηματοδότησης παραμένουν σταθερά, με τα στεγαστικά δάνεια να χρηματοδοτούνται κυρίως μέσω ιδίων κεφαλαίων.

Στα 6 ευρώ η τιμή στόχος της Πειραιώς

Η Goldman Sachs διατηρεί στα 6 ευρώ την τιμή στόχο της Πειραιώς, μετά και τις παρουσιάζεις των στελεχών της στο Βερολίνο. Στο επίκεντρο σαφώς βρέθηκαν οι εξελίξεις στο μέτωπο της απόκτησης της Εθνικής Ασφαλιστικής.

Μετά την ολοκλήρωση της συμφωνίας, η τράπεζα σκοπεύει να διαρθρώσει τη συνδυασμένη οντότητα (τράπεζα και ασφαλιστική) ως Χρηματοοικονομικό Συγκρότημα (Financial Conglomerate). Η συμφωνία αναμένεται να ολοκληρωθεί το 4ο τρίμηνο του 2025, και μπορεί να επιτρέψει στην εταιρεία να μειώσει την ευαισθησία του NII στα επιτόκια, να έχει πιο αποδοτική δομή λειτουργικών εξόδων και πιο ισχυρή κεφαλαιακή διάρθρωση.

Ταυτόχρονα, η τράπεζα σημείωσε ότι μπορεί να χρειαστεί χρόνος για να λάβει τη μορφή του Χρηματοοικονομικού Συγκροτήματος και την εναλλακτική συμβιβαστική συμφωνία της Δανίας (η οποία θα επιτρέψει την απελευθέρωση κεφαλαίων για τη συνδυασμένη οντότητα) μετά την ολοκλήρωση της συμφωνίας.

Η Πειραιώς αναμένει ότι χωρίς τις συνέργειες, η συμφωνία αυτή θα επιτρέψει αύξηση του ROTE το 2025-27 από περίπου 13% / 13,5% / 14% (σε ατομική βάση) σε περίπου 14% / 14,5% / 15%. Εκτιμά επίσης ότι το κόστος της συμφωνίας θα είναι περίπου 150 μ.β. του κεφαλαίου.

Η τράπεζα επανέλαβε τις προβλέψεις της για το NII το 2025 και τον στόχο να διατηρήσει το NII τουλάχιστον σταθερό το 2025-26 (στα 1,9 δισ. ευρώ). Αξίζει εδώ να σημειωθεί ότι η Πειραιώς χρησιμοποιεί τις εκτιμήσεις του επιτοκίου EURIBOR για το τέλος του 2025, που αναμένονται γύρω στο 2% και σημείωσε ότι κάθε μείωση 25 μ.β. του επιτοκίου της ΕΚΤ (κάτω από αυτό το επίπεδο) θα προκαλούσε μείωση 30 εκατ. ευρώ στο NII λόγω της αναπροσαρμογής των κυμαινόμενων στοιχείων ενεργητικού και παθητικού.

Ταυτόχρονα, η Πειραιώς ανέφερε ότι η ισχυρότερη από την αναμενόμενη ανάπτυξη χορηγήσεων και όγκου, καθώς και η μεγαλύτερη συνεισφορά από τα χρεόγραφα αναμένεται να αντισταθμίσουν οποιονδήποτε πρόσθετο κίνδυνο από τη χαμηλότερη μετάδοση επιτοκίων στα NIMs.

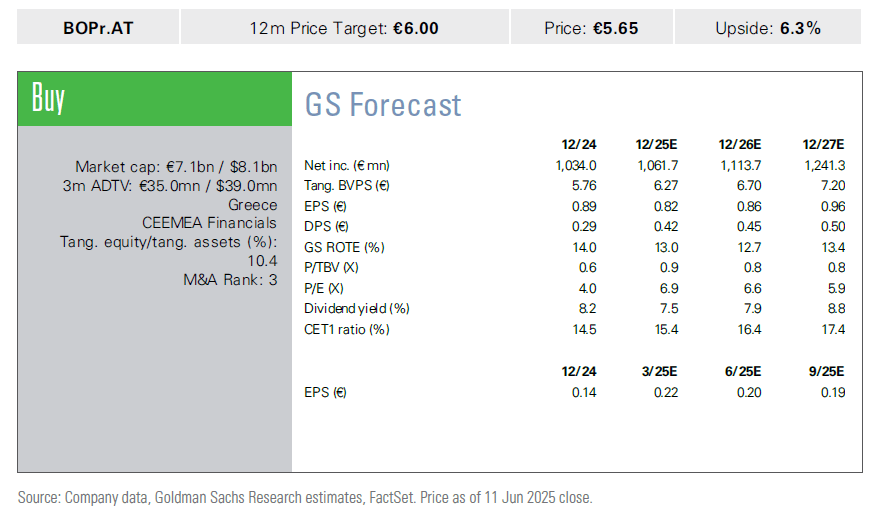

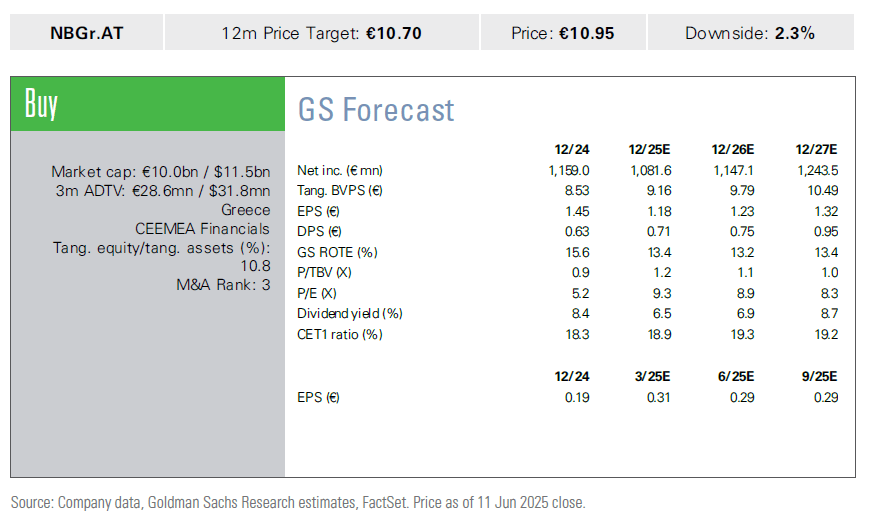

Στα 10,7 ευρώ η τιμή στόχος της Εθνικής

Όπως επισήμανε και η Goldman Sachs, η Εθνική διαθέτει σημαντικό πλεόνασμα κεφαλαίων, αλλά είναι επιλεκτική στις εξαγορές (οι πιθανές εξαγορές πρέπει να έχουν λογική αποτίμηση και να προσφέρουν συνέργειες). Όπως ανέφερε, σε περίπτωση που δεν βρει στόχο εξαγοράς που να πληροί τα κριτήρια του πλάνου προϋπολογισμού (π.χ. 3ετής ορίζοντας), τα κεφάλαια ενδέχεται να επιστραφούν απευθείας στους μετόχους (μέσω μερισμάτων ή επαναγοράς μετοχών).

Η διοίκηση εξετάζει επίσης εναλλακτικές επιλογές για να αξιοποιήσει τα κεφάλαιά της: (α) re-performing loans (π.χ. εξαγορά δανείων που προηγουμένως θεωρούνταν μη εξυπηρετούμενα (NPLs), αλλά άρχισαν να επανέρχονται σε απόδοση), και (β) παροχή χρηματοδότησης διεθνώς σε τράπεζες/χρηματοοικονομικά ιδρύματα που την χρειάζονται (όπου η ΕΤΕ αναφέρθηκε ειδικά στις χώρες της Μέσης Ανατολής και Σαουδική Αραβία).

Ωστόσο, η εταιρεία σημείωσε ότι η επιστροφή των re-performing loans στον ισολογισμό των τραπεζών απαιτεί αναλυτική αξιολόγηση από τη ρυθμιστική αρχή και δεν αναμένεται βραχυπρόθεσμα. Η ΕΤΕ δεν βλέπει περιθώρια για περαιτέρω σημαντική ενοποίηση της τραπεζικής αγοράς στην Ελλάδα.

Επίσης, η τράπεζα θεωρεί το Wealth Management ως μια σημαντική ευκαιρία μακροπρόθεσμα, δεδομένης της χαμηλής διείσδυσης των AUMs (Assets Under Management) σε σχέση με το μέγεθος της οικονομίας. Η εταιρεία ανέφερε ότι έχει κάνει σημαντική πρόοδο στην αναβάθμιση των προϊόντων και των διαδικασιών σε αυτόν τον τομέα (οι προμήθειες από προϊόντα λιανικών επενδύσεων αυξήθηκαν κατά 47% σε σχέση με το προηγούμενο έτος το 2024). Αυτή τη στιγμή, η τράπεζα δεν εξετάζει επέκταση των δραστηριοτήτων της στο Wealth Management εκτός Ελλάδας.

Τα τελευταία χρόνια, η Εθνική έχει επενδύσει σημαντικά στην πληροφορική και στην ψηφιακή μετάβαση. Σύμφωνα με την διοίκηση, αυτό είχε ως αποτέλεσμα διπλάσιο ποσοστό αποσβέσεων σε σχέση με τους ανταγωνιστές, αλλά αναμένει ότι τα οφέλη αποδοτικότητας θα αρχίσουν να απελευθερώνονται σύντομα. Αναμένει μεσαίας τάξης ετήσια ανάπτυξη εξόδων (CAGR) για την περίοδο 2025-27, κυρίως λόγω αμοιβών και αποσβέσεων. Εξετάζει οποιεσδήποτε δυνατότητες περαιτέρω βελτιστοποίησης κόστους και προγράμματα εξόδου.

Τέλος, η τράπεζα διατηρεί τον στόχο για NIM μεγαλύτερο του 2,8% το 2025, ενώ διαθέτει περίπου 10 δισ. ευρώ σε αντισταθμιστικά προϊόντα στον ισολογισμό της και αναμένει ότι το ποσό αυτό θα παραμείνει περίπου σε αυτά τα επίπεδα.

Οι τάσεις ποιότητας ενεργητικού παραμένουν ισχυρές και η ΕΤΕ θεωρεί τις προβλέψεις για το κόστος κινδύνου (κάτω από 50 μ.β. το 2025 και κάτω από 40 μ.β. το 2027) ως πιθανώς συντηρητικές.

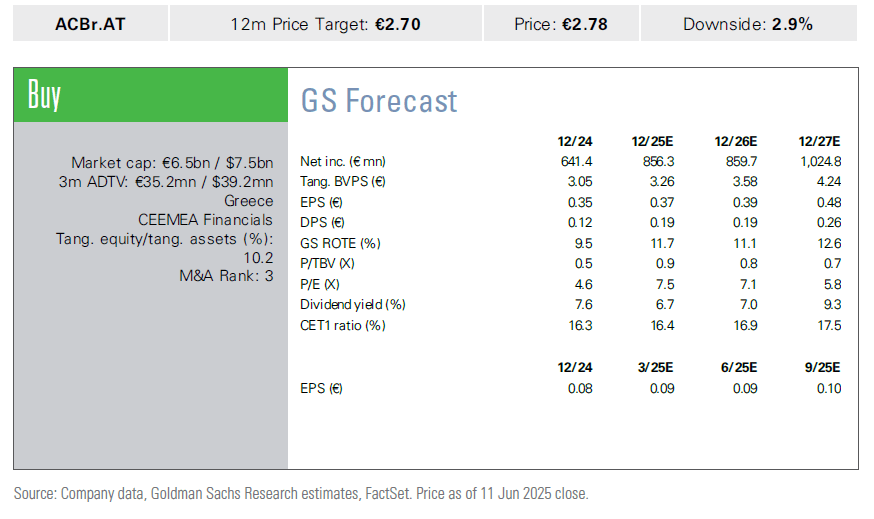

Στα 2,7 ευρώ η τιμή στόχος για Alpha Bank

Η Alpha Bank έχει χαμηλότερη ευαισθησία του NIM στα επιτόκια (σε σχέση με τους ανταγωνιστές), κάτι που εξηγεί με δύο βασικούς λόγους: (1) Μεγαλύτερη ευαισθησία του κόστους καταθέσεων στις αλλαγές επιτοκίων λόγω υψηλότερου ποσοστού καταθέσεων χρονικής διάρκειας (το οποίο οφείλεται σε μια τάση προς πιο εύπορους λιανικούς/εταιρικούς πελάτες σε σχέση με τις μαζικές καταθέσεις), και (2) αντισταθμίσεις κινδύνου (hedges). Η τράπεζα επίσης έχει αντισταθμίσει ένα σημαντικό μέρος των καταθέσεων της με χρεόγραφα, swap επιτοκίων και άλλα εργαλεία.

Επίσης, η Alpha Bank επανέλαβε τις εκτιμήσεις της για το κόστος κινδύνου, το οποίο αναμένεται γύρω από τα 50 μ.β. (με κατανομή 30 μ.β. από οργανικό κόστος κινδύνου και 20 μ.β. από σύνθετες τιτλοποιήσεις/αναδιαρθρώσεις). Η Alpha αναμένει ότι οι δείκτες κάλυψης των NPEs (μη εξυπηρετούμενα δάνεια) θα παραμείνουν σε επίπεδα κοντά στα τρέχοντα (και χαμηλότερα από τον μέσο όρο των ανταγωνιστών), λόγω διαφορετικής σύνθεσης των NPEs.

Σύμφωνα με την Alpha Bank, τα 2/3 των NPEs της είναι εκτεθειμένα σε στεγαστικά δάνεια (σε αντίθεση με τα καταναλωτικά/επιχειρηματικά NPEs), τα οποία απαιτούν χαμηλότερο επίπεδο προβλέψεων λόγω υψηλότερου επιπέδου εγγυήσεων. Η εταιρεία δεν διαγράφει αυτά τα NPEs καθώς αναμένει ότι θα τα ανακτήσει σταδιακά σε μεσοπρόθεσμο ορίζοντα.

Την ίδια ώρα, το πρώτο τρίμηνο του 2025 ήταν μια ιδιαίτερα ισχυρή περίοδος από πλευράς εποχικότητας (με αύξηση 13% σε σχέση με το προηγούμενο έτος στις εκταμιεύσεις δανείων). Η τράπεζα θεωρεί ότι οι τάσεις του πρώτου τριμήνου του 2025 υποστηρίζουν τις εκτιμήσεις της για καθαρή επέκταση πιστώσεων 2 δισ. ευρώ για το έτος. Ειδικότερα, ανέφερε ότι βλέπει ισχυρή ζήτηση από μεγάλες επιχειρήσεις.

Στο μέτωπο των εξαγορών, μετά από τη συμφωνία για την AstroBank στην Κύπρο, η Alpha Bank δεν επιδιώκει ενεργά πρόσθετες ανόργανες ευκαιρίες ανάπτυξης στον τραπεζικό τομέα στην Κύπρο σε αυτό το στάδιο. Σύμφωνα με τις προηγούμενες ανακοινώσεις, η Alpha αναμένει ότι η εξαγορά της AstroBank θα έχει περίπου 5% θετική επίπτωση στα κέρδη ανά μετοχή (EPS) του ομίλου και θα προσθέσει περίπου 60bps στη ROTE μετά τις συνέργειες κόστους και χρηματοδότησης. Η διοίκηση αναμένει ότι η συναλλαγή θα ολοκληρωθεί μέσα στο τέταρτο τρίμηνο του 2025.

Τέλος, η αγορά λιανικής στέγασης χρηματοδοτείται κυρίως μέσω ιδίων κεφαλαίων (αντί μέσω δανεισμού), και οι τιμές των ακινήτων στον τομέα αυτό αναπτύσσονται με βάση αυτή την προσέγγιση. Οι τιμές εμπορικών ακινήτων έχουν επίσης αυξηθεί λόγω της έλλειψης επενδύσεων την τελευταία δεκαετία. Η Alpha Bank βλέπει τους δείκτες ποιότητας ενεργητικού Loan-to-Value (LTV) ως σταθερούς και δεν έχει μεγάλες ανησυχίες σε αυτόν τον τομέα.