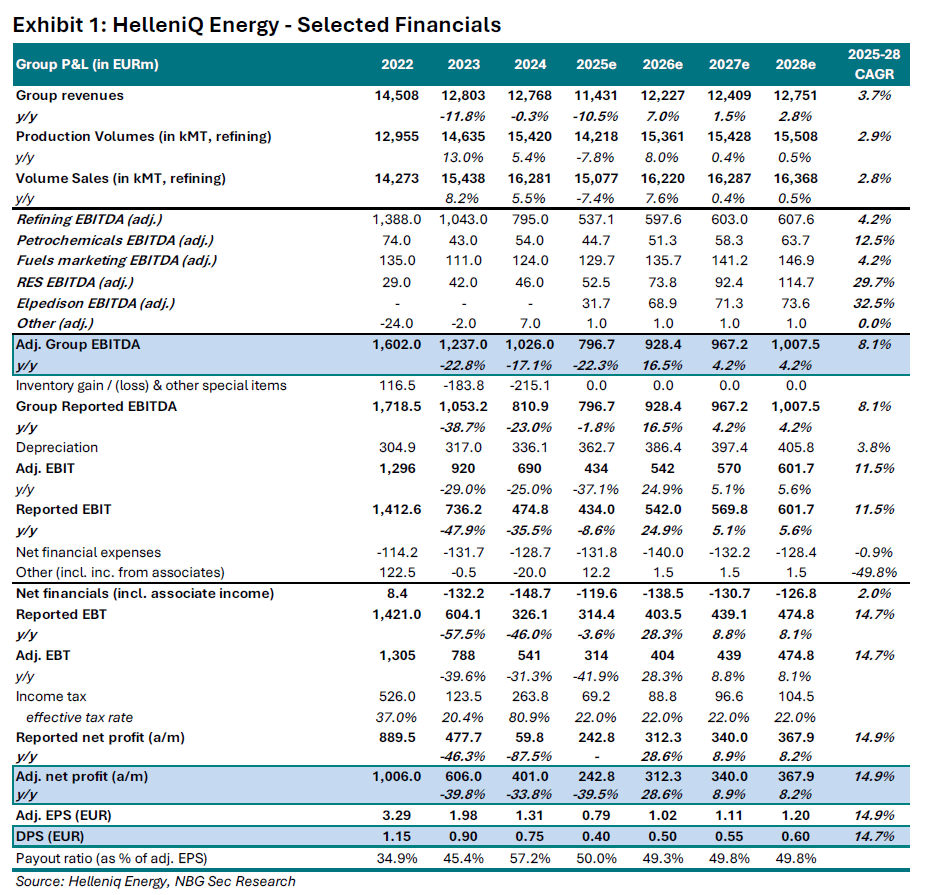

Με τιμή στόχο στα 9,40 ευρώ και σύσταση outperform, δηλαδή για αποδόσεις καλύτερες από αυτές της αγοράς, αρχίζει εκ νέου την κάλυψη της HelleniQ Energy η NBG Securities, η οποία βλέπει ότι το σχέδιο μετασχηματισμού «Vision 2025» του ομίλου αποκτά δυναμική.

Η NBG Securities αξιολογεί τη HelleniQ Energy μέσω μιας μεθόδου Διπλού Σταδίου DCF (7,4% WACC, LTG: 0,5%) και της μεθόδου Sum-of-Parts (χρησιμοποιώντας τους στοχευμένους πολλαπλασιαστές για κάθε τομέα). Η τιμή στόχος υποδηλώνει αύξηση 20% από τα τρέχοντα επίπεδα τιμής, κάτι που η NBG Securities πιστεύει ότι είναι δικαιολογημένο δεδομένων των ισχυρών χρηματοοικονομικών αποτελεσμάτων του ομίλου και της υψηλής ορατότητας μερίσματος (ιδίως μετά το 2025), παρά την σχετικά πλήρη αποτίμηση της μετοχής.

Σύμφωνα με την NBG Securities, η αναπτυξιακή πορεία των ΑΠΕ προχωρά σταθερά, στοχεύοντας σε περίπου 1GW εγκατεστημένης ισχύος έως το τέλος του 2026 (από περίπου 500MW αυτή τη στιγμή), με αποτέλεσμα τη σταδιακή διαφοροποίηση των κερδών (EBITDA ΑΠΕ αναμένεται στα 115 εκατ. ευρώ το 2028, ή 11% του συνολικού EBITDA) και τη μείωση της έκθεσης σε εκπομπές άνθρακα.

Επιπλέον, αναμένει ότι οι πρόσφατες κινήσεις διαχείρισης περιουσιακών στοιχείων, όπως η πώληση της ΔΕΠΑ Εμπορίας και η εξαγορά του υπόλοιπου 50% της Elpedison, θα αποκαλύψουν αξία και θα ενισχύσουν την κάθετη ολοκλήρωση της HelleniQ Energy στον τομέα της ενέργειας (ηλεκτρισμός, ΑΠΕ και φυσικό αέριο), ενδυναμώνοντας τη θέση της στην παραγωγή και εμπορία ηλεκτρικής ενέργειας.

Βελτίωση των προοπτικών διύλισης

Η HelleniQ Energy λειτουργεί μία καλά διαφοροποιημένη, εξαγωγικού προσανατολισμού επιχείρηση διύλισης (EBITDA 795 εκατ. ευρώ το 2024, 77% του συνολικού EBITDA), η οποία έχει αποδείξει την ανθεκτικότητά της ακόμη και σε περιβάλλοντα με περιορισμένα περιθώρια κέρδους, σύμφωνα με την NBG Securities.

Κατά την παρουσίαση των αποτελεσμάτων του πρώτου τριμήνου, η διοίκηση ανέφερε ότι εάν τα περιθώρια διύλισης παραμείνουν σε βελτιωμένα επίπεδα 6,0-7,5 δολ./βαρέλι, το προσαρμοσμένο EBITDA του ομίλου το 2025 θα μπορούσε να ξεπεράσει τα 700 εκατ. ευρώ και να πλησιάσει τα επίπεδα του 2024 (1 δισ. ευρώ), υποστηριζόμενο επίσης από την πλήρη ενοποίηση της Elpedison (3ο τρίμηνο του 2025) και την αυξημένη συνεισφορά των ΑΠΕ.

Οι εκτιμήσεις της NBG Securities για το 2025 προβλέπουν προσαρμοσμένο EBITDA του ομίλου ύψους 797 εκατ. ευρώ (-22% σε ετήσια βάση) και προσαρμοσμένα καθαρά κέρδη 243 εκατ. ευρώ (-39% σε ετήσια βάση), επηρεαζόμενα αρνητικά από τη μείωση των πραγματικών περιθωρίων διύλισης και την αναδιάρθρωση των διυλιστηρίων Ελευσίνας και Ασπροπύργου.

Αναφορικά με τις ευαισθησίες, πιθανή αύξηση κατά 0,5 δολ./βαρέλι (ή 4,4%) στα περιθώρια διύλισης προσθέτει 46,2 εκατ. ευρώ (ή 5,8%), 28,9 εκατ. ευρώ (ή 11,5%) και 0,06 ευρώ ανά μετοχή (ή 15%) στο προσαρμοσμένο EBITDA, τα καθαρά κέρδη και το μέρισμα ανά μετοχή (DPS) αντίστοιχα.

Επενδυτικά σχέδια

Η ισχυρή χρηματοοικονομική θέση της HelleniQ Energy, σε συνδυασμό με τη σταθερή λειτουργική ροή χρημάτων (OpCF), επιτρέπει την υλοποίηση ενός φιλόδοξου επενδυτικού σχεδίου κατά την περίοδο 2025-2028 (συνολικά 2,2 δισ. ευρώ σε κεφαλαιουχικές δαπάνες), χωρίς σημαντική επιβάρυνση για τη μόχλευση και τις πληρωμές μερισμάτων.

Μετά από την κορύφωση του λόγου καθαρού χρέους προς προσαρμοσμένο EBITDA στο 3,5x το 2025, η NBG Securities αναμένει σταδιακή μείωση στο 2,5x το 2028. Επιπλέον, παρά το ασθενές περιβάλλον διύλισης και τα βαριά επενδυτικά σχέδια, η NBG Securities αναμένει ότι η HelleniQ Energy θα καταγράψει απόδοση μερίσματος (DY) από 5,1% έως 7,7% την περίοδο 2025-2028.

![ΚΑΠ: Γεωργία γένους …αρσενικού – Εμπόδια στην προσέλκυση γυναικών [γραφήματα]](https://www.ot.gr/wp-content/uploads/2026/04/ot_afrotissa1.png)