Σύμφωνα με την άσκηση, οι ελληνικές τράπεζες – και ειδικότερα η Eurobank, η Εθνική Τράπεζα και η Τράπεζα Πειραιώς, που περιλαμβάνονται στον δείγμα – παρουσιάζουν ικανή προσαρμοστικότητα στις αυξημένες επισφάλειες, με τις προβλέψεις για μείωση των προ φόρων κερδών το 2025 υπό το δυσμενέστερο σενάριο (Scenario 3) να κυμαίνονται από 37% έως 48%, επίπεδο αντίστοιχο με άλλες ευρωπαϊκές συστημικές τράπεζες.

Ειδικότερα, η μείωση κερδών για τη Eurobank στο σενάριο 3 είναι κατά 42%, για την Εθνική Τράπεζα κατά 37% και για την Πειραιώς κατά 48%, εξαιτίας και χαμηλότερης προ προβλέψεων κερδοφορίας (PPI).

Παρά τη θεωρητική αυτή πίεση, καμία ελληνική τράπεζα δεν εμφανίζεται να οδηγείται σε ζημιές – γεγονός που ενισχύει την εικόνα της συνολικής ανθεκτικότητας του ελληνικού τραπεζικού συστήματος, σύμφωνα με τον οίκο.

Η άσκηση επιβεβαιώνει ότι οι ελληνικές τράπεζες – παρά το παρελθόν τους και τη βαριά κληρονομιά του NPL stock – έχουν ισχυροποιήσει τις βάσεις τους και είναι σε θέση να αντέξουν σημαντικές εξωτερικές πιέσεις, χωρίς να θέτουν σε κίνδυνο τη λειτουργική τους κερδοφορία ή τη φερεγγυότητά τους.

Οι λόγοι πίσω από την ανθεκτικότητα

Ο οίκος αποδίδει τη σταθερότητα των τραπεζών της Ευρωζώνης, περιλαμβανομένων των ελληνικών, στους εξής παράγοντες:

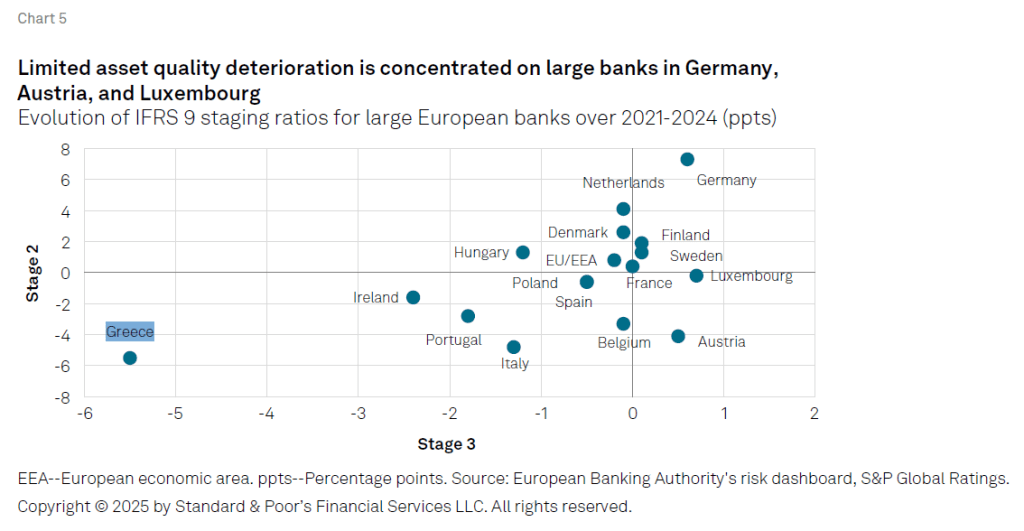

- Σταθερή ποιότητα ενεργητικού (asset quality), η οποία παρέμεινε ανεπηρέαστη τα τελευταία τρία χρόνια, παρά την άνοδο των επιτοκίων και τις πληθωριστικές πιέσεις.

- Διατηρούμενα χαμηλά πραγματικά επιτόκια, που στηρίζουν την αποπληρωμή δανείων.

- Ενισχυμένη προ προβλέψεων κερδοφορία, χάρη στην αύξηση των επιτοκίων, που επιτρέπει μεγαλύτερη απορρόφηση ζημιών.

- Διατηρημένα αυστηρά κριτήρια πιστοδότησης, με περιορισμένη ανάληψη ρίσκου (ιδίως σε τομείς υψηλού κινδύνου, όπως τα εμπορικά ακίνητα).

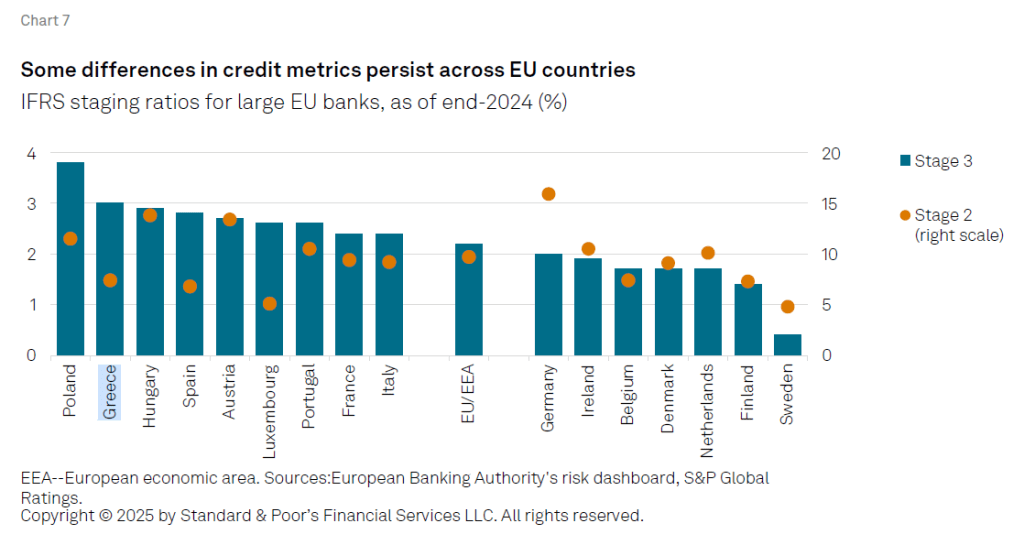

Οι ελληνικές τράπεζες δεν επηρεάζονται από τις βασικές εστίες κινδύνου

Σε αντίθεση με την Αυστρία, τη Γερμανία και το Λουξεμβούργο, όπου παρατηρήθηκε επιδείνωση της ποιότητας ενεργητικού σε δάνεια εμπορικών ακινήτων και μικρομεσαίων επιχειρήσεων, η Ελλάδα δεν συγκαταλέγεται στις αρνητικές εξαιρέσεις.

Μάλιστα, ο οίκος σημειώνει ότι τα συνολικά μη εξυπηρετούμενα δάνεια (NPLs) στις ευρωπαϊκές τράπεζες υποχώρησαν σε κυκλικό χαμηλό της τάξης του 2% στα τέλη του 2024.

Προοπτικές για το 2025-2026

Ο S&P αναμένει σχετική σταθερότητα στην ποιότητα των δανειακών χαρτοφυλακίων των τραπεζών το 2025 και το 2026, ακόμη και υπό την απειλή κλιμάκωσης των εμπορικών εντάσεων μεταξύ ΗΠΑ και Ε.Ε. Στο βασικό της σενάριο, προβλέπει ήπια θετική ανάπτυξη στην Ευρωζώνη και σταθερότητα στην απασχόληση – δύο παράγοντες που στηρίζουν τη δυνατότητα αποπληρωμής δανείων.