Reuters Breakingviews

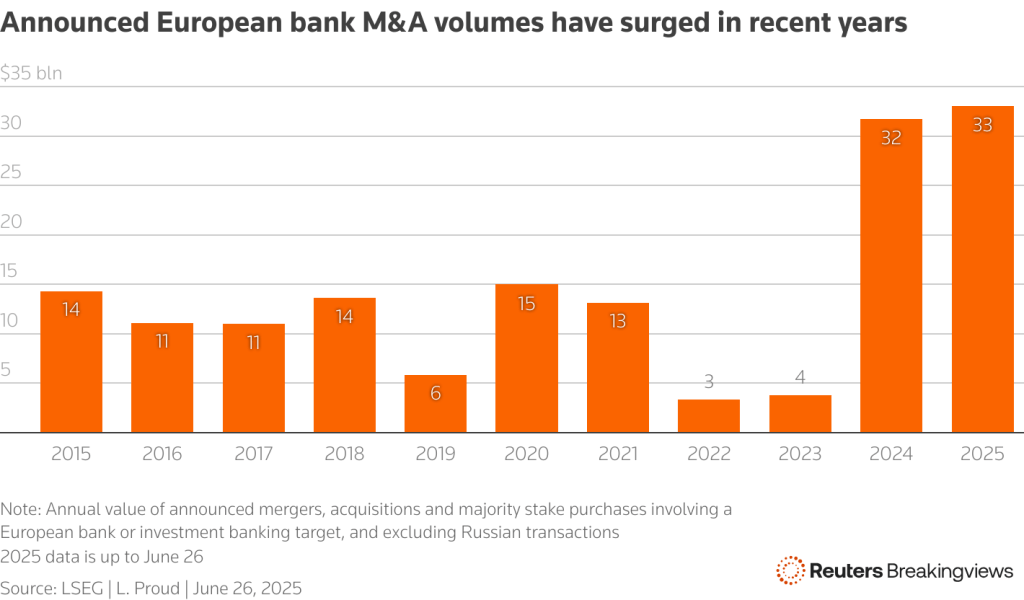

Είναι πολιτικά εφικτές οι συγχωνεύσεις και οι εξαγορές μεγάλων τραπεζών στην Ευρώπη; Αυτό αναρωτιούνται οι διαπραγματευτές και οι διευθύνοντες σύμβουλοι σε όλη την ήπειρο, αφού πολιτικοί στο Βερολίνο, τη Μαδρίτη και τη Ρώμη ύψωσαν εμπόδια σε πιθανές συμφωνίες αξίας περίπου 60 δισεκατομμυρίων ευρώ (70 δισεκατομμύρια δολάρια). Το συμπέρασμα από την πρόσφατη έξαρση δραστηριότητας είναι ότι οι εξαγορές τραπεζών μπορούν ακόμα να συμβούν, αλλά οι διαπραγματευτές και οι υποψήφιοι αγοραστές ίσως χρειαστεί να βελτιώσουν τις τακτικές τους.

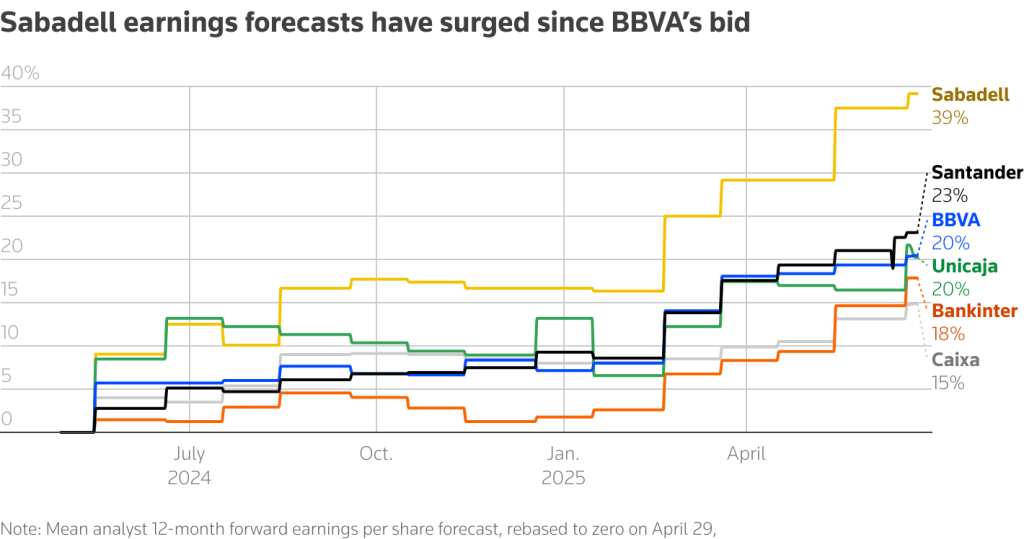

Μετά από μια ήσυχη δεκαετία για συνεργασίες μεταξύ των ευρωπαϊκών δανειστών, ο πρόεδρος της BBVA, Κάρλος Τόρες Βίλα έδωσε το έναυσμα τον περασμένο Απρίλιο με μια προσφορά με βάση τις μετοχές για την Banco de Sabadell ύψους 14 δισεκατομμυρίων ευρώ. Στη συνέχεια, τον Σεπτέμβριο, ο διευθύνων σύμβουλος της UniCredit, Αντρέα Ορσέλ απέκτησε μερίδιο στην Commerzbank αξίας 30 δισεκατομμυρίων ευρώ, ως προοίμιο μιας πιθανής εξαγοράς, πριν από την έναρξη μιας ανεπιθύμητης προσφοράς εξαγοράς του συνόλου των μετοχών της Banco BPM αξίας 15 δισεκατομμυρίων ευρώ.

Και οι τρεις καταστάσεις ήταν ουσιαστικά εχθρικές και τουλάχιστον δύο από αυτές φαίνεται τώρα πιθανό να μην οδηγήσουν πουθενά. Ο Ορσέλ έχει αποδεχτεί ότι το κυνήγι της BPM μπορεί να έχει τελειώσει, αφού η Ρώμη επέβαλε επώδυνους όρους, συμπεριλαμβανομένης της πώλησης της ρωσικής επιχείρησής του και της διατήρησης του δείκτη δανείων προς καταθέσεις εντός του στόχου.

Ομοίως, η στροφή του στην Commerzbank φαίνεται να έχει τελειώσει προς το παρόν μετά την πρόσφατη κριτική του καγκελάριου Φρίντριχ Μερτς για αυτό που πολλοί στη Γερμανία θεώρησαν ως εχθρική επιδρομή.

Εν τω μεταξύ, η σχεδιαζόμενη εξαγορά της Sabadell από την BBVA φαίνεται ολοένα και πιο περίπλοκη. Η ισπανική κυβέρνηση, φοβούμενη φαινομενικά απώλειες θέσεων εργασίας και λιγότερα δάνεια προς μικρές επιχειρήσεις, δήλωσε την περασμένη εβδομάδα ότι η BBVA, ύψους 70 δισεκατομμυρίων ευρώ, δεν θα μπορούσε να ενσωματώσει τον στόχο της για τρία έως πέντε χρόνια, εάν προχωρήσει σε μια συμφωνία. Αυτό εκτοπίζει μέρος των 850 εκατομμυρίων ευρώ που έχουν προγραμματιστεί για εξοικονόμηση κόστους, καθιστώντας πιο δύσκολο για τον Τόρες να αυξήσει την προσφορά του, κάτι που φαίνεται απαραίτητο, καθώς η τρέχουσα προσφορά φαίνεται χαμηλή.

Θα ήταν απερίσκεπτο, ωστόσο, να συμπεράνουμε ότι οι κυβερνήσεις απλώς δεν θέλουν να πραγματοποιηθούν τραπεζικές συμφωνίες. Ορισμένες συγχωνεύσεις προχωρούν χωρίς δραματικές εξελίξεις, συμπεριλαμβανομένης της πρόσφατης αγοράς της Novo Banco αξίας 6 δισεκατομμυρίων ευρώ από την BPCE. Αυτή η συμφωνία, με έναν Γάλλο αγοραστή, λειτουργεί για την Πορτογαλία, επειδή η Λισαβόνα ανησυχεί για την ισπανική κυριαρχία στο χρηματοπιστωτικό της σύστημα και δεν έχει κανένα λόγο να φοβάται τους Γάλλους.

Και η ιταλική κυβέρνηση φαίνεται να μην έχει κανένα πρόβλημα με την επιθετική προσφορά που έκανε τον Ιανουάριο η Mediobanca, ύψους 15 δισ. ευρώ για τηνBanca Monte dei Paschi di Siena .

Αυτό μπορεί να οφείλεται στο γεγονός ότι ευθυγραμμίζεται με την αποστολή της Ρώμης να δημιουργήσει μια τρίτη μεγάλη τράπεζα για να ανταγωνιστεί τους δίδυμους γίγαντες των 90 δισεκατομμυρίων ευρώ Intesa Sanpaolo και UniCredit. Το κοινό στοιχείο είναι ότι οι συμφωνίες που φαίνονται πιο πιθανές φαίνεται επίσης να ταιριάζουν σε μια προϋπάρχουσα κυβερνητική ατζέντα.

Ορισμένες συμφωνίες θα είναι πάντα πολιτικά δύσκολες. Ο Ισπανός πρωθυπουργός Πέδρο Σάντσες, για παράδειγμα, βασίζεται στην υποστήριξη πολιτικών στην καταλανική περιοχή, όπου η Sabadell έχει βαθιά ιστορία . Αυτό έκανε απίθανο η κυβέρνησή του να δει με καλό μάτι μια εξαγορά της μικρότερης τράπεζας. Εν τω μεταξύ, η Ρώμη δεν φαίνεται να θέλει κανέναν από τους τραπεζικούς της κολοσσούς να γίνεται μεγαλύτερος στην εγχώρια αγορά. Και το Βερολίνο ήταν πάντα ευαίσθητο στον αντιληπτό κίνδυνο να μολυνθούν οι τράπεζές του από υποτιθέμενα πιο επικίνδυνους ανταγωνιστές της Νότιας Ευρώπης, γεμάτους με κρατικά ομόλογα της Μεσογείου. Αυτοί δεν είναι απαραίτητα καλοί λόγοι για να αντιταχθεί κανείς σε συγχωνεύσεις και εξαγορές, αλλά για τους διαπραγματευτές είναι γεγονός.

Ωστόσο, ορισμένες από τις τακτικές των πλειοδοτών δεν βοήθησαν πάντα. Ο Όρσελ συνέχισε να αυξάνει την έκθεσή του στην Commerzbank, μέσω παραγώγων, ακόμη και μετά την αρχική του προσέγγιση που συνάντησε αντιδράσεις. Αυτό έδωσε στους Γερμανούς πολιτικούς έναν εύκολο τρόπο να κλείσουν μια πιθανή συμφωνία χωρίς καν να αμφισβητήσουν τα πλεονεκτήματά της.

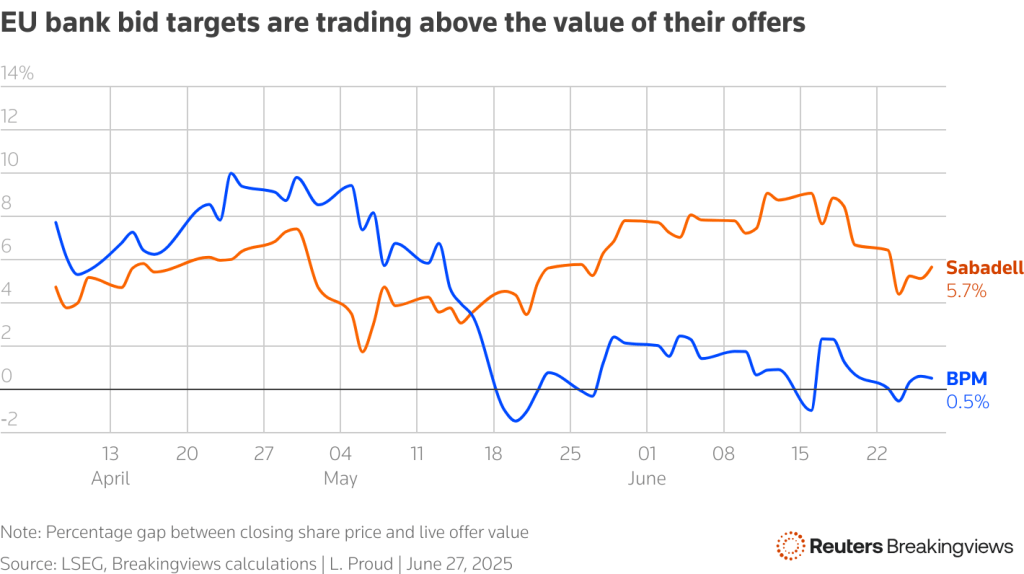

Και τόσο ο Ορσέλ όσο και ο ο Τόρες υιοθέτησαν μια αυστηρή προσέγγιση στην αποτίμηση και τις αποδόσεις, η οποία, αν και δικαιολογημένη από την οπτική γωνία των μετόχων τους, διευκόλυνε τους στόχους τους να αντισταθούν. Η προσφορά BPM της UniCredit συνοδεύτηκε από ένα ελάχιστο premium 0,5%. Εν τω μεταξύ, ο Τόρες, προς το παρόν, επιμένει σε μια τιμή που ουσιαστικά δεν αντιπροσωπεύει premium, αφού έλαβε υπόψη τη συνολική άνοδο των ισπανικών τραπεζικών μετοχών από τον περασμένο Απρίλιο, παρόλο που οι προβλέψεις κερδών του στόχου έχουν αυξηθεί περισσότερο από τους ανταγωνιστές του. Οι BPM και Sabadell διαπραγματεύονται περίπου 1% και 6% αντίστοιχα πάνω από τις προσφορές, γεγονός που υποδηλώνει ότι οι επενδυτές είτε αναμένουν μια άνοδο είτε κρίνουν ότι οι μεμονωμένες προοπτικές των στόχων είναι πιο πολύτιμες από τις προσφορές.

Η θετική εξέλιξη είναι ότι οι BBVA και UniCredit έπρεπε να επιβάλουν την ακρόαση του θέματος, δεδομένης της πιθανής αδιαλλαξίας των διοικητικών συμβουλίων των εταιρειών-στόχων.

Ωστόσο, από την οπτική γωνία των κυβερνήσεων, οι εχθρικές εκστρατείες μπορεί να φαίνονται αποσταθεροποιητικές σε έναν εξαιρετικά ευαίσθητο τομέα, αυξάνοντας τις πιθανότητες παρέμβασης. Η Ρώμη, το Βερολίνο και η Μαδρίτη πιθανότατα θα ήταν λιγότερο πιθανό να παρέμβουν σε συμφωνίες που έχουν ήδη συμφωνήσει τόσο ο αγοραστής όσο και ο στόχος. Το γεγονός ότι υπάρχει μια σχετικά χαμηλή προσφορά στο τραπέζι, ή καθόλου προσφορά στην περίπτωση της Commerzbank, σημαίνει επίσης ότι τα διοικητικά συμβούλια των εταιρειών-στόχων δεν χρειάζεται να ανησυχούν για θυμωμένα τηλεφωνήματα από επενδυτές που επιθυμούν να αποκτήσουν ένα ζουμερό ασφάλιστρο.

Ένα μάθημα λοιπόν για τους μελλοντικούς υποψήφιους αγοραστές , όπως η ολλανδική τράπεζα ING αξίας 60 δισεκατομμυρίων ευρώ είναι ότι οι εχθρικές συμφωνίες θα πρέπει να αποτελούν μόνο την έσχατη λύση – και μπορεί ακόμη και να έχουν μεγαλύτερη ταλαιπωρία από ό,τι αξίζουν.

Η εναλλακτική λύση είναι να προσπαθήσουμε περισσότερο να προσφέρουμε περισσότερα από τα πλεονεκτήματα της συγχώνευσης εκ των προτέρων για να κερδίσουμε τα στοχευμένα διοικητικά συμβούλια, με υψηλότερη τιμή. Αυτό μπορεί τελικά να σημαίνει χαμηλότερες αποδόσεις από το 15% περίπου που στόχευε ο Ορσέλ στις συμφωνίες του. Τα καλά νέα, ωστόσο, είναι ότι οι εξαγορές τραπεζών συνήθως δημιουργούν μεγαλύτερες συνέργειες από ό,τι συνήθως αναμένουν οι υποψήφιοι. Η Intesa, για παράδειγμα, αρχικά υπολόγισε περίπου 700 εκατομμύρια ευρώ σε ετήσια εξοικονόμηση κόστους από την αγορά της UBI Banca, αλλά αύξησε αυτό το ποσό σε πάνω από 1 δισεκατομμύριο ευρώ το 2021.

Φυσικά, μια πιο γενναιόδωρη προσέγγιση δεν εγγυάται ότι οι πολιτικοί θα μείνουν εκτός σκηνής. Οι διαπραγματευτές μπορεί απλώς να χρειαστεί να μάθουν να ζουν με ένα πιο παρεμβατικό κράτος. Από τώρα και στο εξής, η επίτευξη συμφωνιών θα απαιτεί περισσότερη διπλωματία – και οικονομική γενναιοδωρία.