Ο χρυσός έχει βρεθεί σε παρατεταμένη ανοδική πορεία από τα τέλη του 2022, προκαλώντας ερωτήματα σχετικά με τους πιθανούς καταλύτες μιας αλλαγής στην τάση.

Παρελθοντικές φάσεις πτώσης συνοδεύτηκαν από εξασθένηση της δυναμικής, λόγω παρατεταμένων πωλήσεων από κεντρικές τράπεζες και εκροών από ETFs.

Η αποκλιμάκωση των γεωπολιτικών κινδύνων, η αύξηση του κόστους ευκαιρίας και η εξασθένιση της τάσης μπορεί να περιορίσουν την άνοδο του χρυσού, ενώ διαρθρωτικές αλλαγές στη ζήτηση ή την προσφορά ενδέχεται να οδηγήσουν σε μακροπρόθεσμη αδυναμία.

Εισαγωγή

Η εντυπωσιακή άνοδος του χρυσού έχει τραβήξει έντονο επενδυτικό ενδιαφέρον.

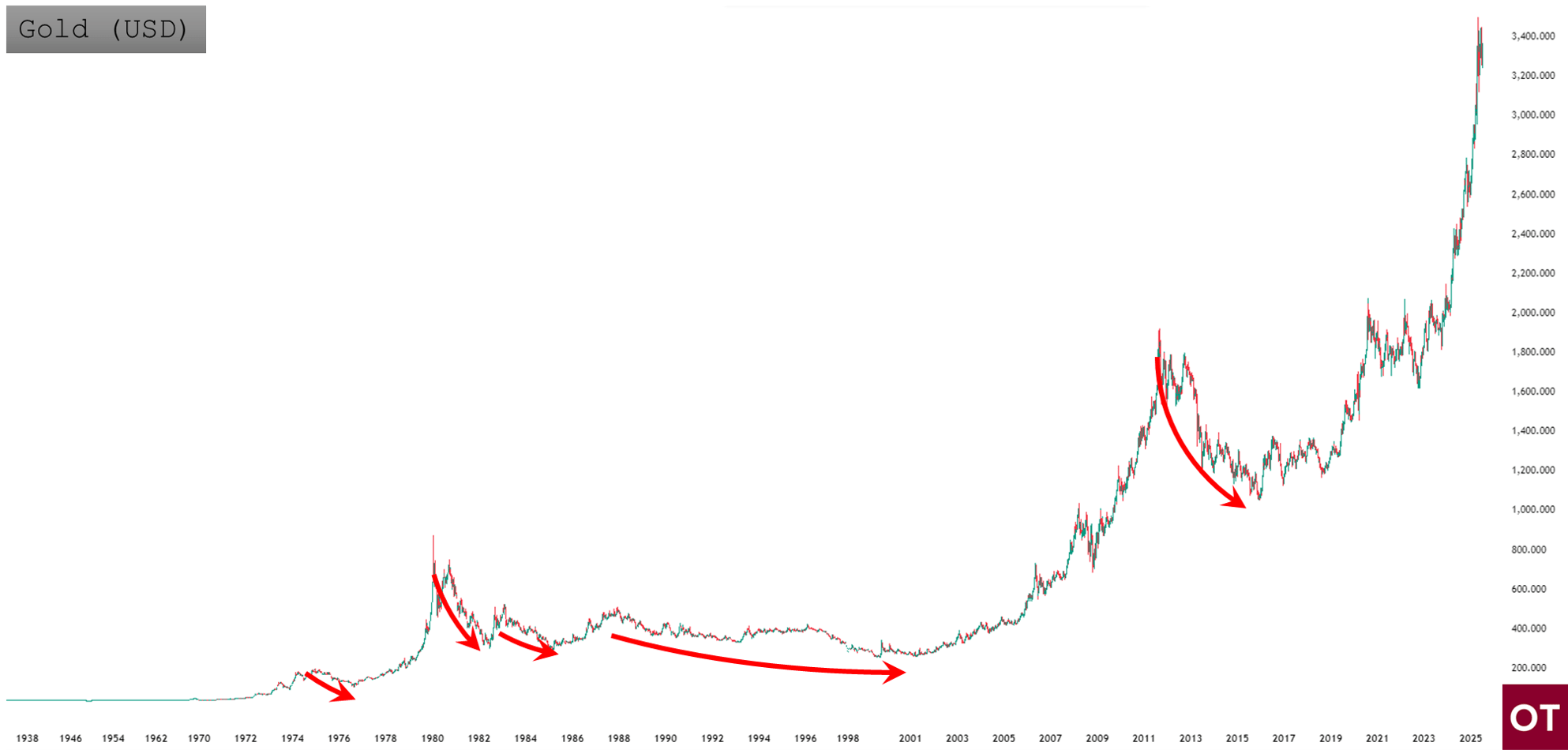

Από το χαμηλό των 1.429 δολαρίων ανά ουγγιά στις 3 Νοεμβρίου 2022, η τιμή έχει υπερδιπλασιαστεί, φτάνοντας τα 3.287 δολάρια, αποδίδοντας ετήσιο σύνθετο ρυθμό αύξησης 30%.

Η ανοδική αυτή πορεία υποστηρίχθηκε από σταθερές αγορές από κεντρικές τράπεζες και την άνοδο των γεωπολιτικών και εμπορικών κινδύνων.

Αυτά υπερκέρασαν την αρνητική επίδραση από τις αυξήσεις επιτοκίων και την αποκλιμάκωση του πληθωρισμού (Νοέμβριος 2022 – Αύγουστος 2024).

Ωστόσο, καθώς η τιμή συνέχισε να καταγράφει νέα ιστορικά υψηλά, οι επενδυτές έγιναν επιφυλακτικοί.

Μελετήσαμε τις ιστορικές πτωτικές φάσεις της αγοράς χρυσού και εντοπίσαμε τους παράγοντες που οδήγησαν, ή ενδέχεται να οδηγήσουν, σε μεσοπρόθεσμες ή μακροπρόθεσμες διορθώσεις.

Τι Ορίζει Ένα Bear Market στον Χρυσό;

Η προσφορά και η ζήτηση είναι τελικά οι βασικοί προσδιοριστικοί παράγοντες της τιμής του χρυσού.

Βραχυπρόθεσμα και μεσοπρόθεσμα, κυριαρχεί η επενδυτική δραστηριότητα (μέσω ETFs, παραγώγων και OTC αγορών), η οποία επηρεάζεται από τις αποδόσεις εναλλακτικών επενδυτικών προϊόντων, τη διάθεση ανάληψης ρίσκου, τις γεωπολιτικές εξελίξεις και τις πληθωριστικές προσδοκίες.

Μακροπρόθεσμα, η καταναλωτική ζήτηση, οι επενδυτές μακράς διακράτησης και η τεχνολογική χρήση του χρυσού αποκτούν μεγαλύτερο ρόλο.

Ο βασικός μοχλός σε αυτό το πλαίσιο είναι η οικονομική ανάπτυξη.

Οι βασικοί παράγοντες που επηρεάζουν την τιμή του χρυσού είναι συνήθως η οικονομική ανάπτυξη, που αυξάνει τη ζήτηση για κοσμήματα, τεχνολογία και αποταμιεύσεις, ο κίνδυνος και αβεβαιότητα, που ενισχύουν τη ζήτηση για χρυσό ως ασφαλές καταφύγιο, το κόστος ευκαιρίας, που συνδέεται με τα επιτόκια και την ισοτιμία του δολαρίου και η δυναμική, δηλαδή οι επενδυτικές ροές, η τοποθέτηση κεφαλαίων και οι τάσεις στην αγορά

Μαθήματα από την Ιστορία

Από το 1971 και τη διάλυση του συστήματος Bretton Woods, έχουν καταγραφεί πέντε κύριες περίοδοι διόρθωσης στην τιμή του χρυσού. Υπενθυμίζουμε τις περιόδους 1974-1976, 1980-1982, 1983-1985, 2011-2015 και την παρατεταμένη πτωτική κίνηση του 1987-1999.

Οι τέσσερις πρώτες συνδέονται με την άνοδο του κόστους ευκαιρίας (πραγματικά επιτόκια και ισχυρό δολάριο) καθώς και με την αποκλιμάκωση του γεωπολιτικού ρίσκου.

Η ενίσχυση της οικονομικής ανάπτυξης και η σταθεροποίηση του πληθωρισμού οδηγούν συνήθως τους επενδυτές σε πιο ριψοκίνδυνα περιουσιακά στοιχεία, περιορίζοντας τη ζήτηση για χρυσό.

Σε κάποιες περιπτώσεις, αλλαγές στην προσφορά και ζήτηση είχαν καταλυτική επίδραση.

Η εξασθένιση της δυναμικής λόγω συνεχών πωλήσεων από κεντρικές τράπεζες και εκροών από ETFs ήταν καθοριστικός παράγοντας στις πτωτικές φάσεις.

Υποθετικά Σενάρια για Βραχυπρόθεσμη και Μεσοπρόθεσμη Αδυναμία

Με βάση ιστορικά δεδομένα, τρία σενάρια που θα μπορούσαν να οδηγήσουν σε μεσοπρόθεσμη αδυναμία της τιμής του χρυσού είναι η αποκλιμάκωση γεωπολιτικών και εμπορικών εντάσεων, η διατήρηση υψηλών επιτοκίων στις ΗΠΑ και η άμβλυνση της αγοραστικής δύναμης στις μετοχικές αγορές. Οι αντίστοιχοι μοχλοί είναι η μείωση του ρίσκου, η αύξηση του κόστους ευκαιρίας και η επιβράδυνση της δυναμικής.

Διαρθρωτικοί Καταλύτες για Μακροπρόθεσμη Πίεση

Μια πιο μακροχρόνια διόρθωση στην τιμή του χρυσού θα απαιτούσε δομικές αλλαγές στη ζήτηση ή την προσφορά, όπως η περαιτέρω ενίσχυση “ανταγωνιστικών” περιουσιακών στοιχείων, όπως τα crypto, ή μια ανακάλυψη νέων σημαντικών κοιτασμάτων χρυσού και εμπορικά βιώσιμη εξόρυξη.

Συμπέρασμα

Μετά από μια εντυπωσιακή άνοδο, συνήθως ο ρυθμός ανόδου του χρυσού φαίνεται να επιβραδύνεται, γεγονός που προκαλεί ανησυχίες για πιθανή καμπή.

Εξάλλου, οι κάτοχοι χρυσού γίνονται όλο και πιο πρόθυμοι να πουλήσουν, μιας και τα κέρδη είναι μεγάλα για τέτοιου είδους “αμυντικό” επενδυτικό μέσο.

Βραχυπρόθεσμα, η μείωση των επενδυτικών κινδύνων μπορεί να περιορίσει τη ζήτηση.

Μακροπρόθεσμα, μόνο μια διαρθρωτική αλλαγή στη ζήτηση ή την προσφορά θα μπορούσε να δημιουργήσει μόνιμες πιέσεις.

Ωστόσο, τέτοια σενάρια είναι αρκετά απίθανα στο παρόν παγκόσμιο οικονομικό και γεωπολιτικό περιβάλλον.

Κι όπως φαίνεται, ο χρυσός θα συνεχίσει να λάμπει για πολύ καιρό ακόμα.

![Ακίνητα: Ανάρπαστα μικρά και μεσαία διαμερίσματα [πίνακες]](https://www.ot.gr/wp-content/uploads/2026/02/akinita-1-1536x1024-1.jpg)