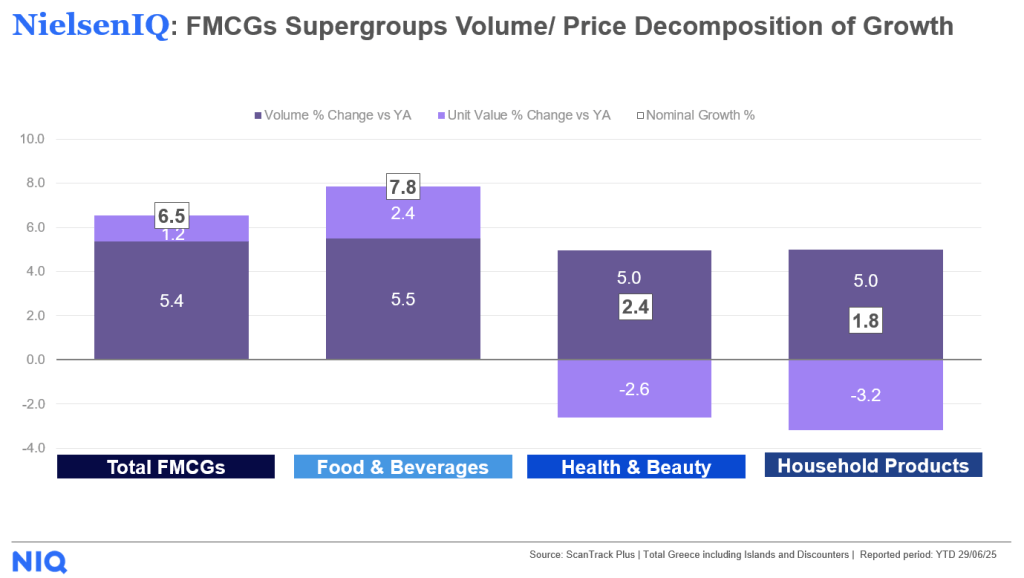

Αυξημένος κατά 7,9% είναι ο συνολικός τζίρος του οργανωμένου λιανεμπορίου τροφίμων το πρώτο εξάμηνο του 2025, σε σχέση με την αντίστοιχη περυσινή χρονική περίοδο, σύμφωνα με τη NielsenIQ, η οποία σημειώνει ότι καθοριστικά για αυτή την αύξηση είναι τα ταχυκίνητα καταναλωτικά προϊόντα (FMCGs) που αποτελούν το 70% των πωλήσεων του οργανωμένου λιανεμπορίου και αναπτύσσονται κατά 6,5%.

Η αύξηση της τιμής στο μέσο καλάθι

Όπως αναφέρει στην ανακοίνωσή της «αποδομώντας αυτή την θετική τάση, σε εξέλιξη όγκων πωλήσεων και μέσης τιμής, είναι εμφανές ότι η ζήτηση είναι αυτή που οδηγεί την ανάπτυξή των FMCGs κατά 5,4%, καθώς η μέση τιμή καλαθιού αυξήθηκε το πρώτο εξάμηνο του έτους πιο μετριοπαθώς, κατά 1,1%.

Αναλύοντας τα δεδομένα της αγοράς περαιτέρω, η NielsenIQ, διαπιστώνει πως «ιδιαίτερα ενδιαφέρον είναι το γεγονός ότι μόνο στις υπερ-κατηγορίες των τυποποιημένων τροφίμων και ποτών υπάρχει ανάπτυξη της μέσης τιμής τους (+2,4%), ενώ στις υπερ-κατηγορίες των μη τροφίμων έχουμε πλέον αποπληθωριστικές τάσεις, σε σχέση με ένα χρόνο πριν, με τα προϊόντα φροντίδας του σπιτιού να έχουν μειώσει τη μέση τιμή τους κατά -3,2%, καθώς και τα προϊόντα προσωπικής υγιεινής και ομορφιάς κατά -2,6%».

Προωθητικές ενέργειες στα σούπερ μάρκετ

Με βάση τις εκτιμήσεις της, όσον αφορά στις προωθητικές ενέργειες και έχοντας πλέον διανύσει το πρώτο μισό της χρονιάς, είναι εμφανές ότι οι κυβερνητικές ρυθμίσεις μέσω του κώδικα δεοντολογίας έχουν σημαντική επίδραση στην προωθητική στρατηγική των προμηθευτών, με την προωθητική ένταση για το σύνολο των επώνυμων (branded) προϊόντων να έχει μειωθεί περαιτέρω, από το 68,6% που ήταν το αντίστοιχο χρονικό διάστημα του 2024, στο 51,3%. Μάλιστα η μείωση αυτή παρατηρείται κατ’αναλογία σε όλους τους προωθητικούς τύπους, όπως τους ορίζει η NielsenIQ, ήτοι TPR (Temporary Price Decrease), Bonus Pack & Gift on Pack.

Καταγράφεται μείωση στην προωθητική ένταση των επώνυμων προϊόντων ενώ κλείνει η απόσταση στις τιμές με την ιδιωτική ετικέτα

Η μείωση ωστόσο των προθητικών στα επώνυμα προϊόντα δεν έχει δώσει ώθηση στο μερίδιο των προϊόντων ιδιωτικής ετικέτας, όπως θα περίμενε κανείς, καθώς αυτό παραμένει σταθερό, στο 24,5%. Με βάση τα αποτελέσματα μιας πρόσφατης top line ανάλυσης, που διεξήχθη από τον Δημήτρη Βελισσαρίδη, Senior Customer Success Consultant της NielsenIQ, διαφαίνεται πως τα επώνυμα προϊόντα προσπαθούν να παραμείνουν ανταγωνιστικά έναντι των ιδιωτικής ετικέτας, όσον αφορά στον παράγοντα της τιμής, ακολουθώντας σε σημαντικό βαθμό στρατηγικές EDLP (Every day low price), και προσπαθώντας να διατηρήσουν συγκεκριμένα price gaps.

Συγκεκριμένα σε κατηγορίες που πραγματοποιούν το 50% του τζίρου των FMCGs, ενώ καταγράφεται μείωση στην προωθητική ένταση των επώνυμων προϊόντων, ταυτόχρονα παρατήρειται μείωση της απόστασης των μέσων τιμών μεταξύ PLs & επώνυμων πρϊόντων. Σε αυτή την ομάδα κατηγορίων συμπεριμβάνονται ο ελληνικός καφές, τα συσκευασμένα τυριά, οι μπύρες, τα μαλακτικά ρούχων, οι βρεφικές πάνες κτλ