Στα 8,20 ευρώ θέτει την τιμή στόχο της ΕΧΑΕ, η Eurobank Equities, με σύσταση για αγορά, με τη μετοχή να έχει μπροστά της δύο καταλύτες, την πρόταση εξαγοράς από τη Euronext και την πιθανή αναβάθμιση του ελληνικού χρηματιστηρίου σε αναπτυγμένη αγορά.

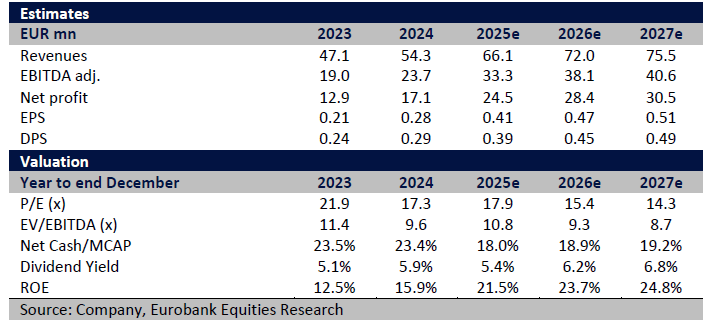

Όπως εξηγεί η Eurobank Equities, λαμβάνοντας υπόψη την αύξηση του όγκου συναλλαγών και το M&A σενάριο, η τιμή στόχος τίθεται στα 8,20 ευρώ. Η βασική αποτίμηση βάσει DCF (με WACC 7,5%) υπολογίζεται στα 7,60 ευρώ, που αντιστοιχεί σε EV/EBITDA 11,4x και P/E κάτω από 19x για το 2025. Το σενάριο M&A προσθέτει 0,65 ευρώ, υποθέτοντας 50% πιθανότητα ολοκλήρωσης συμφωνίας. Παρά το κατακερματισμένο μετοχολόγιο (οι 8 μεγαλύτεροι μέτοχοι κατέχουν κάτω από 30%), μια προσφορά κοντά στη δίκαιη αξία θα είχε μεγαλύτερες πιθανότητες επιτυχίας, αναφέρει η Eurobank Equities.

Παρά την άνοδο περίπου 20% μετά την ανακοίνωση της Euronext, οι αναλυτές της Eurobank Equities θεωρούν ότι υπάρχει ακόμα περιθώριο ανόδου για τη μετοχή της ΕΧΑΕ

Δυναμικό come back και η πρόταση της Euronext

Το Χρηματιστήριο Αθηνών (ATHEX) έχει επιστρέψει δυναμικά το 2025, με τη μετοχή του να ενισχύεται περίπου 60% από τις αρχές του έτους, μετά από μια υποτονική χρονιά το 2024 (-15%).

Η εκρηκτική άνοδος αποδίδεται, κατά την Eurobank Equities, σε τρεις βασικούς παράγοντες:

– Αύξηση της συναλλακτικής δραστηριότητας, με τον μέσο ημερήσιο τζίρο να υπερβαίνει τα 200 εκατ. ευρώ, καταγράφοντας άνοδο άνω του 40% σε ετήσια βάση.

– Ενίσχυση της προσδοκίας για αναβάθμιση της Ελλάδας σε ανεπτυγμένη αγορά, με τις αξιολογήσεις από FTSE, S&P και Stoxx να βρίσκονται προ των πυλών.

– Πριμ εξαγοράς, καθώς η Euronext επιβεβαίωσε ότι βρίσκεται σε συζητήσεις για πιθανή δημόσια πρόταση.

Παρά την άνοδο περίπου 20% μετά την ανακοίνωση της Euronext, οι αναλυτές της Eurobank Equities θεωρούν ότι υπάρχει ακόμα περιθώριο ανόδου. Η μετοχή της ΕΧΑΕ εξακολουθεί να διαπραγματεύεται με discount περίπου 30% σε σχέση με τους διεθνείς ομίλους, παρότι παρουσιάζει καλύτερες προοπτικές ανάπτυξης λόγω ισχυρής λειτουργικής μόχλευσης. Επιπλέον, υπάρχει η πιθανότητα βελτιωμένης προσφοράς στο πλαίσιο της M&A διαδικασίας.

Η προοπτική της αναβάθμισης σε ανεπτυγμένη αγορά

Η MSCI ανέβαλε για την ώρα την απόφασή της, ωστόσο οι αξιολογήσεις από FTSE (Οκτ. 2025), S&P (Β’ εξάμηνο 2025) και Stoxx (Απρ. 2026) παραμένουν ενεργές, με την Ελλάδα να είναι ήδη σε watchlist. Το εμπόδιο για την MSCI ήταν η μη πλήρης κάλυψη του «κανόνα συνέπειας» σε μέγεθος και ρευστότητα, κάτι που μπορεί να αλλάξει, καθώς εξετάζεται η εξαίρεση για ολοκληρωμένες αγορές της ΕΕ, όπως η ελληνική.

Η μετάβαση θεωρείται πιθανό σενάριο για την περίοδο 2025-2027, με αποτέλεσμα η αγορά να προεξοφλεί ήδη χαμηλότερα ρίσκα και αυξημένη ρευστότητα. Η κεφαλαιοποίηση και η ταχύτητα διαπραγμάτευσης παραμένουν κάτω από τα ευρωπαϊκά πρότυπα, αλλά η σταθερότητα της οικονομίας, η αύξηση της ελεύθερης διασποράς και η επανέναρξη των IPO δημιουργούν προϋποθέσεις σύγκλισης.

Ισχυρή κερδοφορία και μερίσματα

Μετά από ένα καλύτερο του αναμενομένου πρώτο τρίμηνο και την άνοδο στον όγκο συναλλαγών, οι εκτιμήσεις για τα κέρδη ανά μετοχή αναθεωρήθηκαν ανοδικά κατά 9-10% για το 2025-26. Η λειτουργική μόχλευση αναμένεται να εκτινάξει το περιθώριο EBITDA πάνω από 50% έως το 2026.

Παρά το γεγονός ότι τα περιθώρια παραμένουν ελαφρώς χαμηλότερα σε σχέση με το παρελθόν λόγω πληθωριστικών πιέσεων, τα EBITDA εκτιμάται ότι θα αυξάνονται με ρυθμό 20% ετησίως, οδηγώντας σε αύξηση κερδών 21% και μερισματική απόδοση 5-7%, με καθαρό ταμείο 1,58 ευρώ ανά μετοχή έως το 2027.

Η πρόταση της Euronext και η αποτίμηση

Η Euronext προσέφερε αναλογία ανταλλαγής 21:1 (αντίστοιχη τιμή 6,90 ευρώ/μετοχή κατά την ανακοίνωση), δίνοντας πριμ περίπου 14% έναντι της προηγούμενης τιμής. Ωστόσο, η αγορά αντέδρασε γρήγορα, με τη μετοχή να κινείται πάνω από αυτό το επίπεδο.

Η αποτίμηση της προσφοράς (10 φορές EV/EBITDA) είναι συμβατή με τον ιστορικό μέσο όρο της ΕΧΑΕ, αλλά χαμηλότερη από τον μέσο όρο εξαγορών της Euronext (>14 φορές).

Κατά τους αναλυτές, η πρόταση δεν αντανακλά πλήρως τη μακροπρόθεσμη δυναμική της ΕΧΑΕ, ενώ τα σημαντικά κόστη συνεργιών (7-8 εκατ. ευρώ, ή 1,3 ευρώ ανά μετοχή σε καθαρή παρούσα αξία) ωφελούν σχεδόν αποκλειστικά την Euronext.