Έντονο προβληματισμό προκαλεί στα ξενοδοχεία της Αθήνας η απόδοση του Ιουνίου 2025, καθώς αν και μήνας αιχμής για την πόλη, κατέγραψε πτώση απόδοσης σε όλους τους δείκτες που προσμετρώνται, δηλαδή σε μέση πληρότητα, σε μέση τιμή δωματίου (ADR) και σε έσοδο ανά διαθέσιμο δωμάτιο (Rev Par).

Πιο συγκεκριμένα, όπως προκύπτει από τα στοιχεία που έδωσε στη δημοσιότητα η Ένωση Ξενοδόχων Αθηνών – Αττικής και Αργοσαρωνικού (ΕΞΑ):

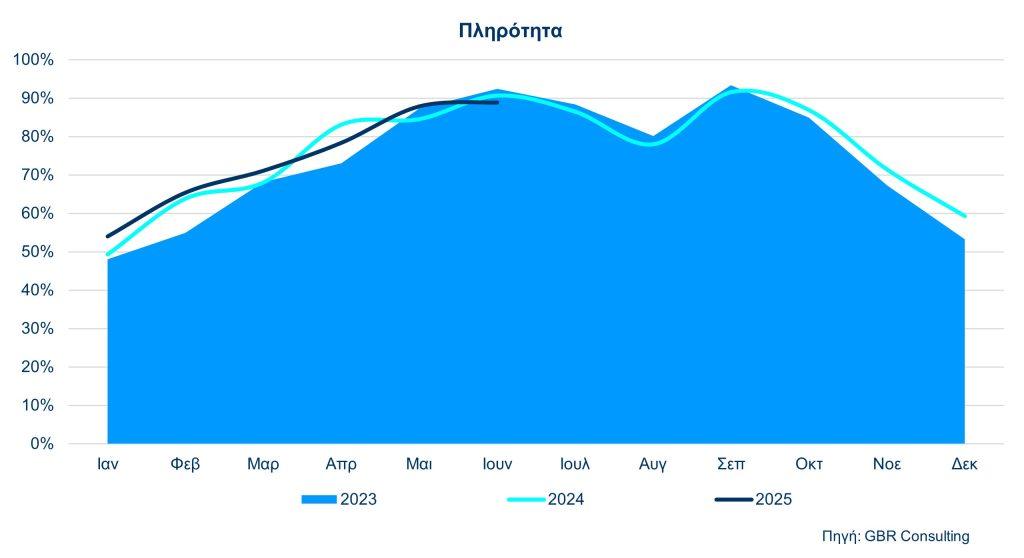

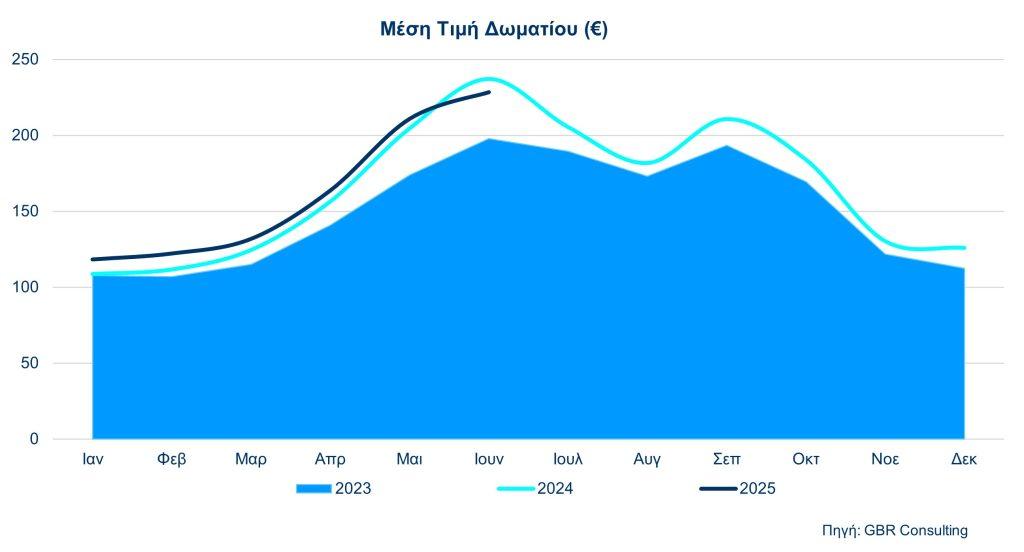

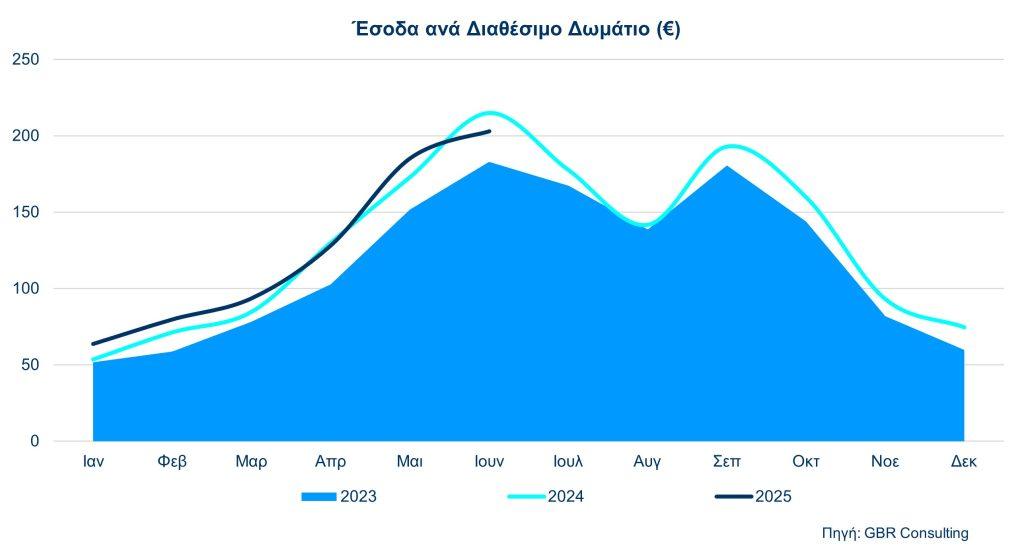

Ο φετινός Ιούνιος κατέγραψε 88,9% μέση πληρότητα έναντι 90,6% του περσινού Ιουνίου, εμφανίζοντας μείωση της τάξης του (-) 2%. Η Μέση Τιμή Δωματίου (ADR), διαμορφώθηκε στα 228,50 ευρώ έναντι 237,18 ευρώ της αντίστοιχης περσινής περιόδου, δηλαδή παρατηρήθηκε μείωση της τάξης του (-) 3.7%, το δε RevPar Ιουνίου 2025 διαμορφώθηκε στα 203,04 ευρώ έναντι 214,95 ευρώ του περσινού Ιουνίου δηλαδή μειώθηκε κατά (-) 5,5%.

Η εικόνα στο εξάμηνο

Σε ό,τι αφορά τώρα στην κίνηση και απόδοση των αθηναϊκών ξενοδοχείων σε επίπεδο εξαμήνου: Η μέση πληρότητα στα ξενοδοχεία της Αθήνας κατά το Α’ εξάμηνο 2025 (74,5%) σημείωσε μικρή αύξηση της τάξης του 1,3% έναντι της αντίστοιχης περσινής περιόδου, ενώ η μέση τιμή δωματίου (ADR) διαμορφώθηκε στα 169,96 ευρώ σημειώνοντας μικρή αύξηση κατά 1,9% έναντι του αντίστοιχου εξαμήνου του 2024. Όσο για το μέσο έσοδο ανά διαθέσιμο δωμάτιο (Rev Par) έφτασε στα 126,54 ευρώ (αύξηση κατά 3,2% έναντι του περσινού εξαμήνου)- κάτι που αποδίδεται κυρίως στις καλύτερες (διψήφιες) αυξήσεις κατά το Α΄ τρίμηνο του έτους.

Συγκριτικά με τις πόλεις – ανταγωνιστές της Αθήνας, σε επίπεδο εξαμήνου οι επιδόσεις σε πληρότητα, μέση τιμή δωματίου και έσοδο ανά διαθέσιμο δωμάτιο της Ελληνικής πρωτεύουσας είναι ικανοποιητικές σε σχέση με αυτές της Κωνσταντινούπολης, αλλά υστερούν και απέχουν απ’ αυτές της Βαρκελώνης της Μαδρίτης και της Ρώμης. Πιο συγκεκριμένα, η μέση πληρότητα της Αθήνας (74,5%) το εξάμηνο ήταν χαμηλότερη της Μαδρίτης, της Βαρκελώνης και της Ρώμης οι οποίες σημείωσαν αντίστοιχα είτε οριακή αύξηση (Μαδρίτη +0,1%), είτε τάσεις μείωσης (Βαρκελώνη (-)1,4%, Ρώμη (-)0,4), αλλά ξεπέρασε σε μέση πληρότητα τη Κωνσταντινούπολη.

Από πλευράς μέσης τιμής δωματίου (ADR), παρατηρούμε αύξηση κατά 1,9% για την Αθήνα, αλλά και για την Ρώμη (κατά 3,5%), για την Μαδρίτη (κατά 6,6%) και για τη Βαρκελώνη (κατά 3,1%), ενώ στην Κωνσταντινούπολη σημειώθηκε μείωση κατά (-)1,5%.

Αντίστοιχα, στο έσοδο ανά διαθέσιμο δωμάτιο (RevPar) κατά το Α’ εξάμηνο του 2025 παρατηρήθηκε αύξηση για την Αθήνα κατά 3,2%, για την Μαδρίτη κατά 6,8%, για την Βαρκελώνη κατά 1,6%, για την Ρώμη κατά 3,1% ενώ για την Κωνσταντινούπολη μείωση κατά (-)1,4% έναντι της αντίστοιχης περσινής περιόδου.

Οι επιδόσεις της Αθήνας σαφώς θα μπορούσαν να είναι πολύ καλύτερες, ωστόσο, είναι κατανοητό πως την περίοδο που προηγήθηκε υπήρξαν ιδιαιτερότητες που δεν το επέτρεψαν: Η διεθνής ανησυχία των προηγουμένων μηνών με αφορμή τα γεωπολιτικά θέματα -τα οποία όπως όλα δείχνουν μάλλον θα μας απασχολήσουν και την επόμενη περίοδο- οι ‘εσωτερικές’ συνθήκες σε δύο σημαντικές αγορές για την Αθήνα όπως η Αμερική και το Ισραήλ, η υπερπροσφορά κλινών σε κάθε είδους καταλύματα στην πόλη, κ.ά., έπαιξαν καθοριστικό ρόλο στην επίδοση των ξενοδοχείων.

Το παρήγορο είναι πως την ‘παραδοσιακή’ στασιμότητα στα θέματα που απασχολούν τον Τουρισμό της Αθήνας αρχίζει να διαδέχεται -όπως έχουμε ήδη επισημάνει- το ‘άνοιγμα’ της πόλης προς την παραλιακή ζώνη, μέσα από τις εμβληματικές επενδύσεις και τα έργα πνοής που έχουν δρομολογηθεί – αναπτερώνοντας την ελπίδα του τουριστικού κόσμου. Αναμένουμε σε εύλογο χρόνο την νεότερη, παραθαλάσσια, σύγχρονη πρόταση της Αθήνας – προς τους επισκέπτες και τους πολίτες της.