Μια περιεκτική ανάλυση από το εκδοτικό συμβούλιο του Bloomberg σχετικά με το ψηφιακό ευρώ, ίσως να ανοίξει την συζήτηση σχετικά με τα ψηφιοποιημένα νομίσματα, τις τραπεζικές καταθέσεις και την μετατροπή σε άλλες μορφές συναλλάγματος.

Σκεφτείτε το ταπεινό τραπεζογραμμάτιο. Όσο τσαλακωμένο και σκισμένο κι αν είναι, είναι το μόνο νόμιμο χρήμα που εκδίδεται από την κυβέρνηση — η μόνη άμεση υποχρέωση μιας κεντρικής τράπεζας — στο οποίο έχουν πρόσβαση οι περισσότεροι άνθρωποι.

Είναι θεμελιώδες για τις πολλές μορφές ιδιωτικού χρήματος, όπως οι τραπεζικές καταθέσεις και τα υπόλοιπα Venmo (σ.σ. Πληρωμή μέσω smartphone), που κυριαρχούν πλέον στο καθημερινό εμπόριο. Η αξία τους εξαρτάται τελικά από την ικανότητα, εάν είναι απαραίτητο, να μετατραπούν σε κρύο, σκληρό μετρητό.

Τι να κάνουμε, λοιπόν, όταν η χρηματοδότηση γίνει ψηφιακή; Η Ευρωπαϊκή Κεντρική Τράπεζα στοχεύει να είναι από τις πρώτες στον κλάδο της που θα αντιμετωπίσει πλήρως το ζήτημα. Είναι ένα πείραμα που αξίζει να παρακολουθήσουμε στενά.

Το ψηφιακό ευρώ ως νόμιμο μέσο συναλλαγών από την ΕΚΤ

Εδώ και αρκετά χρόνια, η ΕΚΤ προετοιμάζεται να εκδώσει αυτό που αποκαλεί «ψηφιακό ευρώ». Όπως και τα τραπεζογραμμάτια, θα είναι χρήμα της κεντρικής τράπεζας, μεταβιβάσιμο από τον κάτοχό του σε οποιονδήποτε κατά βούληση, χωρίς να απαιτείται επαλήθευση της επάρκειας των κεφαλαίων.

Σε αντίθεση με τα τραπεζογραμμάτια, θα μπορεί να αποθηκευτεί σε ένα smartphone και να μεταφερθεί όπως ένα μήνυμα κειμένου, φτάνοντας από τις Βρυξέλλες στη Βουδαπέστη σε μια στιγμή. Εάν το Ευρωπαϊκό Κοινοβούλιο δώσει την έγκρισή του, οι πρώτες συναλλαγές θα μπορούσαν να πραγματοποιηθούν πριν από το τέλος της δεκαετίας.

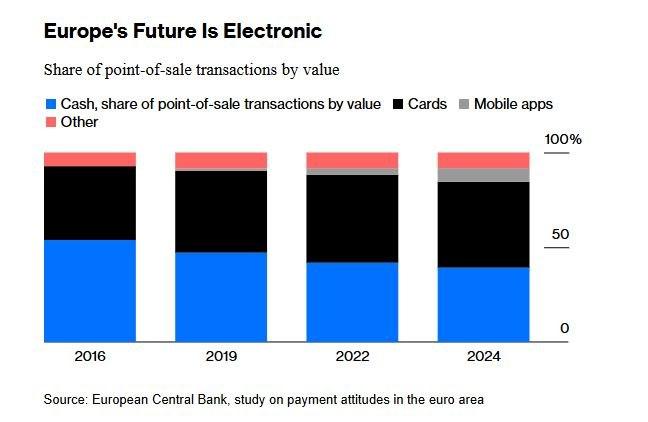

Οι Ευρωπαίοι θα μπορούσαν εύλογα να αναρωτηθούν γιατί χρειάζονται μια τέτοια καινοτομία. Άλλωστε, εδώ και καιρό μπορούν να στέλνουν τραπεζικές καταθέσεις ο ένας στον άλλο σε λίγα δευτερόλεπτα. Μπορούν να αγοράσουν τα πάντα, από ρούχα μέχρι παγωτά, χρησιμοποιώντας κάρτες όπως Visa και Mastercard. Η ΕΚΤ εκτιμά ότι τέτοιες κάρτες αντιπροσώπευαν το 45% των αγορών σε σημεία πώλησης (σε αξία) το 2024.

Τα μετρητά αντιπροσώπευαν το 39%, από 54% το 2016, καθώς όλο και περισσότερες εταιρείες επέλεξαν να μην ασχολούνται με αυτά.

Και γιατί να μην δοθεί το ευρώ στις τράπεζες;

Γιατί λοιπόν να μην αφήσουμε τα ιδιωτικά χρήματα να αναλάβουν τον έλεγχο; Όσο ελκυστική και αν ακούγεται η ιδέα, ενέχει σοβαρούς κινδύνους. Οι καταθέσεις είναι υποχρεώσεις των τραπεζών, οι οποίες μπορεί να είναι πολύ ευάλωτες για να είναι αξιόπιστοι διαχειριστές του νομίσματος, όπως απέδειξαν περίτρανα οι τραπεζικές κρίσεις της Silicon Valley Bank το 2023 και των ελληνικών τραπεζών τη δεκαετία του 2010.

Η εξάρτηση από ιδρύματα με έδρα τις ΗΠΑ, όπως η Visa Inc. και η Mastercard Inc., μπορεί να ενέχει νομικούς ή πολιτικούς κινδύνους. Εάν οι άνθρωποι δυσκολευόντουσαν να χρησιμοποιήσουν ιδιωτικά ευρώ και δεν μπορούσαν να αποκτήσουν ευρώ που εκδίδονται από την κεντρική τράπεζα, θα μπορούσαν να χάσουν την εμπιστοσύνη τους στο νόμισμα.

Εάν στρέφονταν σε εναλλακτικές λύσεις, όπως τα σταθερά νομίσματα σε δολάρια, η ΕΚΤ θα μπορούσε να χάσει τον έλεγχο της νομισματικής πολιτικής στην ευρωζώνη.

Αντίθετα, η απλή ύπαρξη ενός ψηφιακού νομίσματος της κεντρικής τράπεζας — ανταλλάξιμου με ιδιωτικό χρήμα — θα είχε σταθεροποιητική επίδραση, ακόμη και αν σχεδόν κανείς δεν το χρησιμοποιούσε. Πέρα από αυτό, θα είχε πολλά πιθανά πλεονεκτήματα.

Θα μπορούσε να επιτρέψει την πραγματοποίηση επείγουσων μεταφορών σε ευάλωτα άτομα κατά τη διάρκεια κρίσεων όπως η πανδημία Covid-19. Εάν συνδεόταν με άλλα ψηφιακά νομίσματα κεντρικών τραπεζών, θα μπορούσε να μειώσει σημαντικά το κόστος και την πολυπλοκότητα των διασυνοριακών πληρωμών, συμπεριλαμβανομένων των εμβασμάτων.

Θα μπορούσαν να κινδυνέψουν οι τράπεζες από το ψηφιακό ευρώ;

Βεβαίως, αυτό ενέχει και τους δικούς του κινδύνους. Αν γίνει πολύ δημοφιλές, θα μπορούσε να οδηγήσει τις τράπεζες σε χρεοκοπία ή να δώσει στους κυβερνητικούς αξιωματούχους υπερβολική εξουσία να παρακολουθούν και ακόμη και να ελέγχουν τις συναλλαγές. Ωστόσο, τέτοια ζητήματα θα πρέπει να είναι αντιμετωπίσιμα.

Σύμφωνα με την τρέχουσα αντίληψη, το ψηφιακό ευρώ θα έχει ατομικά όρια κατοχής και δεν θα αποφέρει τόκους. Οι χρήστες θα έχουν πρόσβαση σε αυτό μέσω τραπεζών ή άλλων παρόχων, με αυστηρότερα πρότυπα προστασίας της ιδιωτικής ζωής από ό,τι οι υπάρχουσες εφαρμογές πληρωμών. Οι συναλλαγές εκτός σύνδεσης θα παρέχουν ένα επίπεδο ανωνυμίας πολύ κοντά σε αυτό των μετρητών.

Η πρόκληση για την ΕΚΤ θα είναι να επιτύχει τη σωστή ισορροπία, καθιστώντας το ψηφιακό ευρώ — όπως και το φυσικό — πανταχού παρόν, αλλά όχι τόσο κυρίαρχο ώστε να εκτοπίσει τα ιδιωτικά χρήματα. Θα πρέπει επίσης να καταβάλει περισσότερες προσπάθειες για να κερδίσει την εμπιστοσύνη των δυνητικών χρηστών.

Δεν θα είναι εύκολο να επιτευχθούν οι σωστές λεπτομέρειες, αλλά θα αξίζει τον κόπο. Είναι πολύ καλύτερο να υπάρχει ένα ψηφιακό νόμισμα που εκδίδεται από την κυβέρνηση και να μην το χρειάζεστε, παρά να το χρειάζεστε και να μην το έχετε.

Πηγή: in.gr