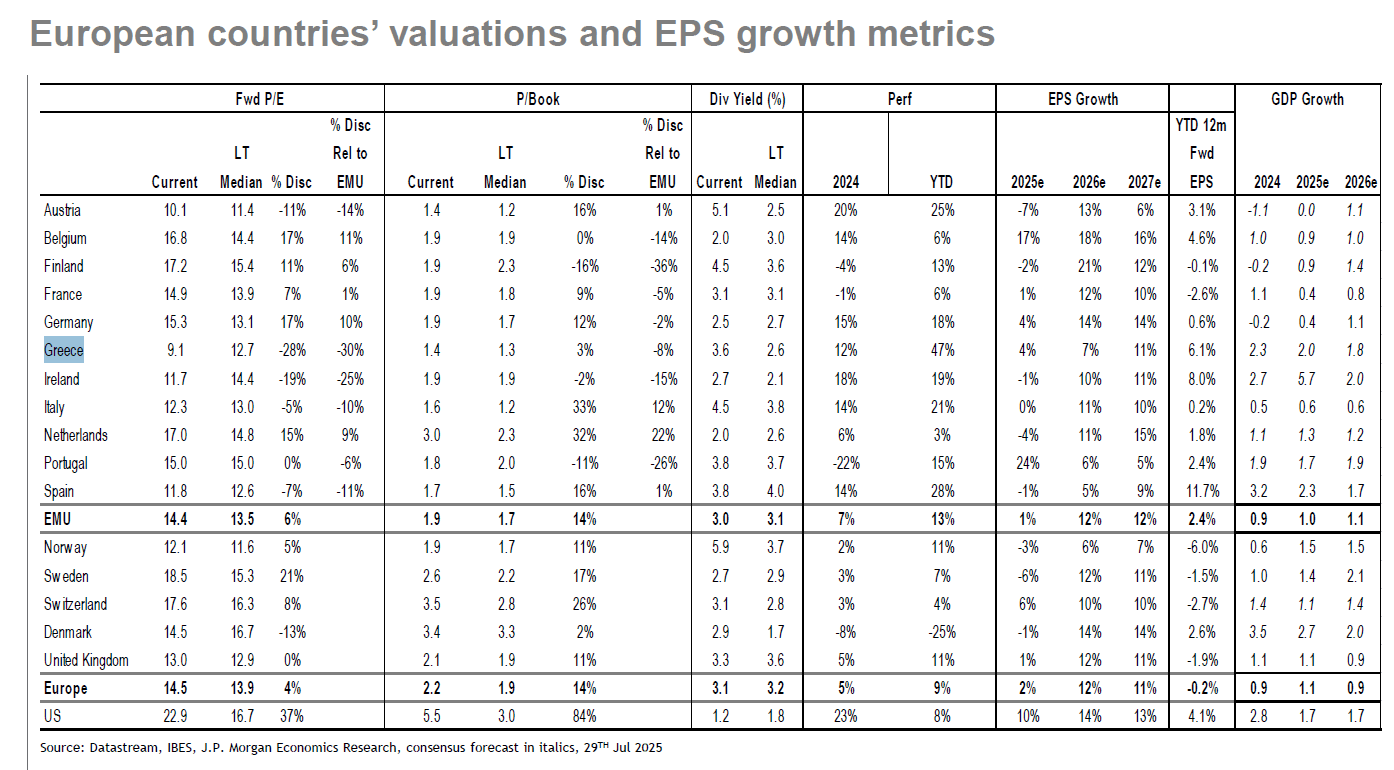

Στο επίκεντρο των θετικών επενδυτικών επιλογών της JP Morgan παραμένει η Ελλάδα, με την αμερικανική τράπεζα να δίνει σύσταση «Overweight» για την ελληνική αγορά, χαρακτηρίζοντάς την ως συνδυασμό μέτριων αποδόσεων και χαμηλού ρίσκου.

Οι εγχώριες τράπεζες προσφέρουν συνολική επιστροφή κεφαλαίου που αγγίζει το 10% μέσω μερισμάτων και επαναγορών, ενώ η ελληνική οικονομία διατηρεί ρυθμό ανάπτυξης άνω του 2%, εν μέσω ενός διεθνούς περιβάλλοντος γεμάτου αβεβαιότητες. Παράλληλα, η ελληνική εξωστρέφεια στηρίζεται κυρίως στον τουρισμό, προστατεύοντας τη χώρα από τους αυξανόμενους εμπορικούς και δασμολογικούς κινδύνους που ταλανίζουν άλλες ευρωπαϊκές οικονομίες.

Βελτιώνονται οι προοπτικές της Ευρωζώνης

Η ανάλυση της JP Morgan έρχεται σε μια στιγμή που οι επενδυτές αρχίζουν να κοιτούν ξανά προς την Ευρωζώνη, καθώς δημιουργούνται νέες ευκαιρίες ανατοποθέτησης για τους επόμενους μήνες.

Υπενθυμίζεται εδώ ότι από τον Μάρτιο, η JP Morgan τηρούσε στάση αναμονής για τις ευρωπαϊκές μετοχές, εκτιμώντας πως ο υπερβάλλων ενθουσιασμός, η υπερβολική τοποθέτηση κεφαλαίων μετά τη μεγάλη άνοδο, και η αβεβαιότητα γύρω από τις εμπορικές πολιτικές θα οδηγούσαν σε φάση διόρθωσης.

Πράγματι, τους τελευταίους έξι μήνες παρατηρείται φάση «συσσώρευσης» στις ευρωπαϊκές μετοχές. Η σχετική υποαπόδοση της Ευρωζώνης θεωρείται «υγιής» από την JP Morgan, καθώς ο υπερβολικός ενθουσιασμός περιορίστηκε. Μετά και τα εντυπωσιακά αποτελέσματα των αμερικανικών τεχνολογικών εταιρειών, η τράπεζα βλέπει παράθυρο επανατοποθέτησης στις ευρωπαϊκές μετοχές μέσα στους επόμενους 1–2 μήνες — τόσο σε απόλυτους όρους όσο και σε σχέση με τις ΗΠΑ.

Ωστόσο, προειδοποιεί ότι οι στασιμοπληθωριστικοί κίνδυνοι πρέπει πρώτα να απορροφηθούν από τις αγορές.

Η αύξηση των πραγματικών δασμών εξακολουθεί να είναι η μεγαλύτερη των τελευταίων 100 ετών

Η επόμενη ημέρα του δολαρίου

Μετά την πτώση του δείκτη DXY κατά 12% στο πρώτο εξάμηνο του έτους, η JP Morgan προέβλεψε μια βραχυπρόθεσμη ανοδική αντίδραση για το δολάριο. Ωστόσο, δεν βλέπει αυτή την ανοδική κίνηση ως μόνιμη αντιστροφή τάσης.

Το δολάριο δεν είναι φθηνό, και η πτώση του στο πρώτο εξάμηνο ουσιαστικά «ισορρόπησε» την υπερβολική άνοδο του δ’ 3μηνου του 2024. Οι προσδοκίες για μελλοντική πολιτική της Fed (Fed futures) έχουν ήδη φτάσει στα υψηλότερα επίπεδα έτους, και η JP Morgan αναμένει πως θα κινηθούν εκ νέου σε πιο ήπια κατεύθυνση, υποστηρίζοντας νέα αποδυνάμωση του δολαρίου μέχρι το τέλος του 2025.

Στασιμοπληθωριστικό το σκηνικό στις ΗΠΑ

Η αρχική εκτίμηση της JP Morgan ήταν ότι το δεύτερο εξάμηνο του 2025 θα χαρακτηρίζεται από στασιμοπληθωριστικό περιβάλλον. Αν και τα πρόσφατα ισχυρά οικονομικά στοιχεία αμφισβήτησαν προσωρινά αυτή την άποψη, οι αρνητικές συνέπειες από τους δασμούς δεν έχουν εξαλειφθεί – απλώς καθυστερούν.

Η αύξηση των πραγματικών δασμών εξακολουθεί να είναι η μεγαλύτερη των τελευταίων 100 ετών. Οι επιχειρήσεις αρχικά επέλεξαν να κρατήσουν σταθερές τις τιμές, θεωρώντας προσωρινό τον «θόρυβο». Όμως, οι τιμές αγαθών επανέρχονται σε ανοδική τροχιά και ο λεγόμενος supercore CPI δείχνει να σταθεροποιείται.

![ΚΑΠ: Γεωργία γένους …αρσενικού – Εμπόδια στην προσέλκυση γυναικών [γραφήματα]](https://www.ot.gr/wp-content/uploads/2026/04/ot_afrotissa1.png)