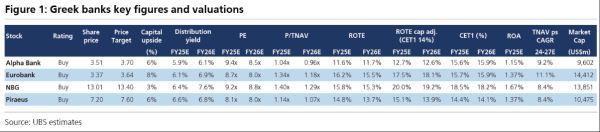

Μετά από ένα μεγάλο re-rating στις ελληνικές τραπεζικές μετοχές, δεν αποκλείεται να δούμε μια παύση στο ράλι που έχουν καταγράψει, καθώς έχει κλείσει σημαντικά, στα επίπεδα του 6%, το discount στο οποίο διαπραγματευόταν ο κλάδος σε σχέση με τον ευρωπαϊκό. Αυτό εκτιμά η UBS στην τελευταία ανάλυσή της, χωρίς αυτό να σημαίνει ότι η πρόοδος που έχει σημειώσει ο κλάδος στα μεγέθη του είναι αμελητέα.

Ειδικότερα, οι ελληνικές τράπεζες παρουσίασαν εντυπωσιακή ανάπτυξη του εταιρικού χρέους για το δεύτερο τρίμηνο του 2025, διαπιστώνει νέα ανάλυση της UBS, καθώς τα συνολικά δάνεια αυξήθηκαν κατά 12,3% σε ετήσια βάση, με τα εταιρικά δάνεια να καταγράφουν αύξηση 17%.

Η πρόοδος στη μείωση των μη εξυπηρετούμενων δανείων (NPEs) συνεχίζεται, ενώ η αγορά στεγαστικών δανείων δείχνει σημάδια ανάκαμψης. Έτσι, παρά την πίεση στα καθαρά έδοσα από τόκους (NIM), η μείωση των χρηματοδοτικών εξόδων και η ισχυρή ανάπτυξη του χρέους αναμένεται να υποστηρίξουν τις προοπτικές των τραπεζών, κατά τη UBS.

Οι τέσσερις μεγάλες τράπεζες αναμένεται να συνεχίσουν να επωφελούνται από τις υψηλές επιδόσεις του δανεισμού, με τις αναλύσεις να δείχνουν την Πειραιώς ως τη τράπεζα με την πιο ελκυστική προοπτική επανεκτίμησης στην ελληνική τραπεζική αγορά.

Αναλύοντας τα δεδομένα της Τράπεζας της Ελλάδος για τον Ιούνιο

Όπως διαπιστώνει η UBS, η ανάπτυξη των δανείων αναδεικνύεται ως ένας από τους βασικούς παράγοντες στη φετινή περίοδο αποτελεσμάτων των ευρωπαϊκών τραπεζών για το δεύτερο τρίμηνο. Επίσης, ήταν ένα από τα κεντρικά θέματα στα αποτελέσματα του δεύτερου τριμήνου για τις ελληνικές τράπεζες, με αναβάθμιση των εκτιμήσεων για την πιστωτική επέκταση το 2025.

Ειδικότερα, οι τέσσερις μεγάλες ελληνικές τράπεζες ανέφεραν αύξηση του εταιρικού δανεισμού κατά 17% σε ετήσια βάση (+2,6% σε τριμηνιαία βάση) και συνολική ανάπτυξη του δανεισμού κατά 12,3% σε ετήσια βάση (+2,7% σε τριμηνιαία βάση). Σε σύγκριση με την γενική ανάπτυξη του χρέους στον τομέα, η οποία ανήλθε σε 5,4%, οι τράπεζες συνεχίζουν να καθαρίζουν τα μη εξυπηρετούμενα δάνεια (NPEs), κάτι που μειώνει τα ακαθάριστα δάνεια.

Σε αυτό το πλαίσιο, η Ελλάδα εξακολουθεί να ξεχωρίζει στην Ευρώπη, όπου η μέση ανάπτυξη του δανεισμού για το σύνολο της αγοράς ήταν μόλις 1,7% σε ετήσια βάση, συμπεραίνει η UBS.

Ισχυρές τάσεις δανεισμού

Με τις ελληνικές τράπεζες να πλησιάζουν στο τέλος της διαδικασίας καθαρισμού των NPEs μέσω των τελευταίων πωλήσεων, η ανάπτυξη των ακαθάριστων δανείων της αγοράς (+5,4% σε ετήσια βάση) συγκρίνεται με την ανάπτυξη των ενήμερων δανείων των τεσσάρων μεγάλων τραπεζών που ανήλθε σε 12,3% σε ετήσια βάση.

Επίσης, η UBS παρατηρεί ότι τα ενήμερα στεγαστικά δάνεια των τεσσάρων μεγάλων τραπεζών παρέμειναν αμετάβλητα σε τριμηνιαία βάση, ενώ τα ακαθάριστα στεγαστικά δάνεια της αγοράς σημείωσαν πτώση 3,4% σε τριμηνιαία βάση.

Κατά την άποψή της, η αγορά των στεγαστικών δανείων φαίνεται να πλησιάζει στο σημείο όπου μπορεί να ξεκινήσει την ανάπτυξή της. Τα αποτελέσματα έδειξαν επίσης ότι η ανάπτυξη του εταιρικού χρέους είναι καλά διαφοροποιημένη κατά τομέα, με τα κονδύλια του Ταμείου Ανάκαμψης (RRF) να λειτουργούν ως καταλύτης, αλλά όχι ως κύριος παράγοντας για την ανάπτυξη του χρέους.

Πίεση στο επιτοκιακό περιθώριο

Με την απόδοση των δανείων να συμπιέζεται (-17 μ.β. σε μηνιαία βάση) καθώς τα χαμηλότερα επιτόκια αρχίζουν να ισχύουν, η μείωση του κόστους των προθεσμιακών καταθέσεων (-13 μ.β. μηνιαίως) αρχίζει να προσφέρει κάποια αντιστάθμιση, αν και το συνολικό κόστος καταθέσεων (-2 μ.β. μηναίως) υστερεί σε σχέση με την πτώση των αποδόσεων των δανείων.

Η υψηλή αναλογία καταθέσεων όψεως (76%) παραμένει πιο ευνοϊκή από ό,τι είχαν υπολογίσει οι τράπεζες κατά την κατάρτιση των επιχειρηματικών τους σχεδίων, καθώς το κόστος τους περιορίζεται σε μόλις 6 μ.β..

Τα αποτελέσματα του δεύτερου τριμήνου αποκάλυψαν μια πιο αργή πτώση του NII σε τριμηνιαία βάση (-1,3% για τις τέσσερις μεγάλες τράπεζες σε σύγκριση με -5,0% το πρώτο τρίμηνο). Η εκτίμηση για το NII του 2025 παραμένει αμετάβλητη, παρά τον σχετικά γρήγορο ρυθμό μείωσης των επιτοκίων, χάρη στην ισχυρότερη από την αναμενόμενη ανάπτυξη του χρέους.

Με discount 6%

Η UBS δεν κρύβει την έκπληξή της για το ότι οι μετοχές των ελληνικών τραπεζών σημειώνουν άνοδο 80% φέτος, ενώ οι ευρωπαϊκές τράπεζες ανέβηκαν 49%. Αυτό οδηγεί τον κλάδο να διαπραγματεύεται με έναν δείκτη PE για το 2026 (εκτιμώμενος) 8,4x, σε σύγκριση με 8,9x στην Ευρώπη (discount 6%). Επομένως μην εκπλαγείτε εάν υπάρξει μια ανάπαυλα στο ράλι, συστήνει η UBS.

Ξεχωρίζει η Πειραιώς

Σε αυτό το πλαίσιο, η Πειραιώς είναι μία από τις φθηνότερες τράπεζες στην Ευρώπη (υποκείμενο κόστος κεφαλαίου 12,3%) και προσφέρει τη μεγαλύτερη προοπτική επανεκτίμησης, αλλά θεωρεί επίσης ότι η στρατηγική ανάπτυξης κεφαλαίου της Εθνικής Τράπεζας της Ελλάδος είναι ελκυστική, αν και πλέον έχει αποτιμηθεί περισσότερο. Βλέπει περισσότερη ανοδική δυναμική στην Eurobank από ό,τι στην Εθνική.