Νέες, υψηλότερες, τιμές στόχους δίνει η Deutsche Bank για τις ελληνικές τράπεζες, περιγράφοντας μάλιστα μια καθόλα θετική εικόνα και προοπτική για τον κλάδο, παρά το σημαντικό re-rating (ανατίμηση) που έχει γίνει χρηματιστηριακά.

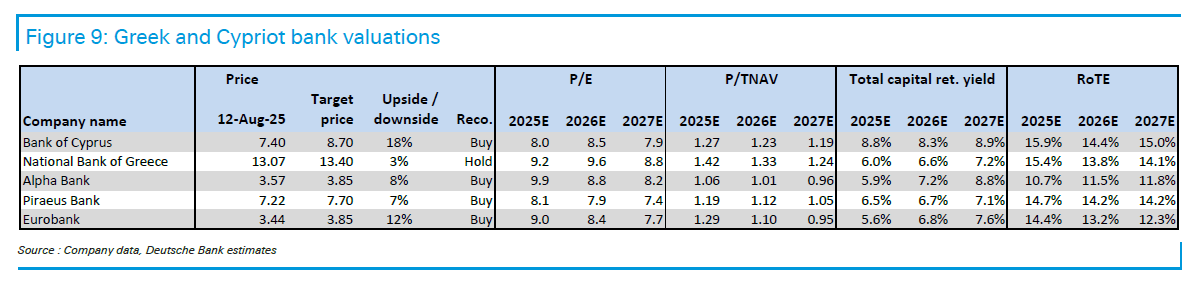

Ειδικότερα, η Deutsche Bank δίνει τιμή στόχο για την Εθνική στα 13,40 ευρώ (από 11,85 ευρώ), την Eurobank στα 3,85 ευρώ (από 3,60 ευρώ), την Alpha Bank στα 3,85 ευρώ (από 3,35 ευρώ) και την Πειραιώς στα 7,70 ευρώ (από 6,65 ευρώ).

Η τράπεζα εξακολουθεί να βλέπει τις ελληνικές τράπεζες ως την καλύτερη επιλογή στην Ευρώπη, λόγω της εξαιρετικής ανάπτυξης των δανείων και των δυνατών επιδόσεων σε όρους απόδοσης κεφαλαίου.

Αν και οι μετοχές έχουν ήδη ανατιμηθεί σημαντικά, η Deutsche Bank εκτιμά ότι οι ελληνικές τράπεζες παραμένουν πολύ καλά τοποθετημένες για περαιτέρω ανατίμηση, με ιδιαίτερη έμφαση στην ανάπτυξη δανείων και τη συνεχιζόμενη βελτίωση των κεφαλαίων τους.

Αύξηση των προσδοκιών

Οι ελληνικές τράπεζες (συμπεριλαμβανομένης και της Τράπεζας Κύπρου) ξεπέρασαν για άλλη μια φορά τις προσδοκίες το δεύτερο τρίμηνο του 2025, υπερβαίνοντας τις θετικές τάσεις του προηγούμενου τριμήνου, αναφέρει η Deutsche Bank.

Σημαντικά σημεία αναφοράς περιλαμβάνουν την ισχυρή πιστωτική δραστηριότητα, τα έσοδα από προμήθειες και τη βελτίωση των εκτιμήσεων για το κόστος κινδύνου.

Ως αποτέλεσμα, η γερμανική τράπεζα πιστεύει ότι οι ελληνικές τράπεζες παραμένουν “εκτός της τάσης” της Ευρώπης σε όρους βελτιούμενης πορείας, και αν και οι αγορές το έχουν αναγνωρίσει μέσω μιας σημαντικής ανατίμησης, αυτό ίσως δεν αντικατοπτρίζει πλήρως τη δημιουργία αξίας στο μέλλον (ιδίως όσον αφορά τη βελτίωση της απόδοσης κεφαλαίου, καθώς παραμένει σημαντικός χώρος για ενίσχυση της διανομής).

Η νέα κανονικότητα

Παρόλο που τα καθαρά έσοδα από τόκους (NII) παραμένουν υπό πίεση λόγω των χαμηλότερων επιτοκίων, η Deutsche Bank αναμένει ότι ο ρυθμός ομαλοποίησης θα επιταχυνθεί, υποστηριζόμενος από τη μείωση του αντίκτυπου των ανατιμήσεων των δανείων, τα χαμηλότερα κόστη χρηματοδότησης, τη συνεισφορά των χαρτοφυλακίων τίτλων και, πιο σημαντικά, την ανάπτυξη του όγκου των δανείων.

Η επέκταση των δανείων το δεύτερο τρίμηνο ήταν σαφώς πάνω από το 10% σε ετήσια βάση (περίπου 15% για τις Alpha και Πειραιώς), με αποτέλεσμα έναν σωρευτικό αντίκτυπο στα NII. Η πιστωτική δραστηριότητα πιθανότατα θα διατηρηθεί σε επίπεδα κοντά στα υψηλά μονοψήφια ποσοστά για τα επόμενα τρία χρόνια.

Ως αποτέλεσμα, τα NII αναμένονται να αρχίσουν να ανακάμπτουν διαδοχικά το δεύτερο εξάμηνο του 2025, με ετήσια αύξηση να καταγράφεται το 2026 και περαιτέρω επιτάχυνση το 2027. Αυτό καθιστά τις ελληνικές τράπεζες να ξεχωρίζουν μεταξύ των ευρωπαϊκών συναδέλφων τους και ενισχύει τη θετική μας στάση.

Οι ελληνικές τράπεζες παραμένουν η καλύτερη επιλογή

Λαμβάνοντας υπόψη τον συνδυασμό της εξαιρετικής ανάπτυξης των δανείων και των σχετικά λογικών πολλαπλασιαστών σε σχέση με τις ευρωπαϊκές τράπεζες (μέσος όρος P/E για το 2026 περίπου 8-10x και P/TBV περίπου 1,0x-1,3x για RoTEs 12-14% – θεωρητικά χαμηλό λόγω ισχυρού υπερβάλλοντος κεφαλαίου), η Deutsche Bank πιστεύει ότι οι ελληνικές τράπεζες είναι μεταξύ των καλύτερα τοποθετημένων στην Ευρώπη για περαιτέρω ανατίμηση.

Ωστόσο, αυτό, κυρίως λόγω της αξεπέραστης ανάπτυξης και της υψηλής δυναμικής απόδοσης κεφαλαίου, έχει ήδη εν μέρει αποτυπωθεί στις τιμές των μετοχών. Έτσι, η Deutsche Bank υποβαθμίζει τη σύσταση για τη μετοχή της Εθνικής σε “Hold”, παρά την εντυπωσιακή επιχειρηματική της απόδοση (Τιμή στόχος 13,40 ευρώ από 11,85 ευρώ).

Από την άλλη πλευρά, η προτίμησή της παραμένει για την Eurobank (Αγορά, τιμή στόχος 3,85 ευρώ από 3,60 ευρώ), λόγω της διαρθρωτικής της δύναμης και του περιθωρίου που η Deutsche Bank βλέπει για να ξεπεράσει τις προσδοκίες της αγοράς.

Επίσης, προτιμά την Alpha Bank (Αγορά, τιμή στόχος 3,85 ευρώ από 3,35 ευρώ), καθώς πιστεύει ότι συνεχίζει να προσφέρει καλή αξία παρά την ανατίμηση, ενώ αναγνωρίζει τις βελτιώσεις στην Πειραιώς (Αγορά, τιμή στόχος 7,70 ευρώ από 6,65 ευρώ).

Τέλος, η Τράπεζα Κύπρου (Αγορά, τιμή στόχος 8,70 ευρώ από 7,35 ευρώ) συνεχίζει να ανακοινώνει εξαιρετικά αποτελέσματα και επιχειρηματική απόδοση.

![ΚΑΠ: Γεωργία γένους …αρσενικού – Εμπόδια στην προσέλκυση γυναικών [γραφήματα]](https://www.ot.gr/wp-content/uploads/2026/04/ot_afrotissa1.png)