![Ψηφιακά στοιχεία διακίνησης αποθεμάτων [Μέρος 8ο]](https://www.ot.gr/wp-content/uploads/2025/08/ot_aade2-2-768x606-1.png)

![Airbnb: Νέο ρεκόρ για τα καταλύματα βραχυχρόνιας μίσθωσης [γραφήματα]](https://www.ot.gr/wp-content/uploads/2025/04/ot_airbnb24_1.png)

.2. Περιεχόμενο και μορφότυπος των ψηφιακών παραστατικών διακίνησης, διαδικασία, τρόπος και κανάλια διαβίβασης στην ψηφιακή πλατφόρμα myDATA, λοιπά και ειδικότερα θέματα για την εφαρμογή της ψηφιακής παρακολούθησης διακίνησης αποθεμάτων

Σύμφωνα με την παράγραφο 1 του άρθρου μόνου της απόφασης Α.1047/2025 όπου στην απόφαση Α.1123/2024 αναφέρεται η λέξη «αγαθά» αντικαθίσταται με τη λέξη «αποθέματα» και όπου αναφέρεται η λέξη «αγαθών», αντικαθίσταται με τη λέξη «αποθεμάτων».

2.2.1. Διαδικασία και τρόπος εφαρμογής της ψηφιακής παρακολούθησης διακίνησης αποθεμάτων

Με το άρθρο 1 της απόφασης Α.1123/2024 προβλέπονται τα ακόλουθα :

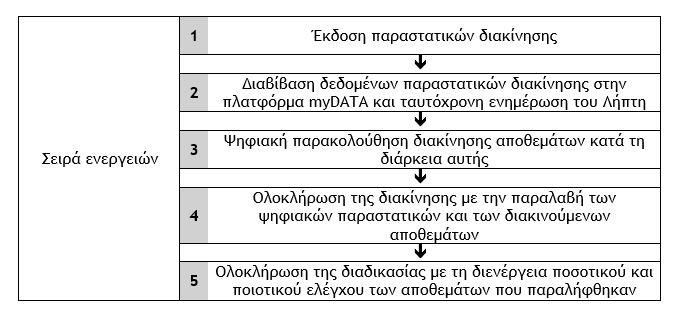

α) Η ψηφιακή παρακολούθηση διακίνησης αποθεμάτων ορίζεται σύμφωνα με τις παραγράφους 9Α, 9Β και 9Γ του άρθρου 5 του Ν.4308/2014 (Ε.Λ.Π.) για την ψηφιακή διαδικασία έκδοσης των σχετικών παραστατικών διακίνησης και με το άρθρο 16 του Ν.5104/2024 (Κ.Φ.Δ.) για τη διαδικασία διαβίβασης των σχετικών δεδομένων στην ψηφιακή πλατφόρμα myDATA.

β) Οι οντότητες του άρθρου 1 της απόφασης Α.1122/2024 έχουν υποχρέωση να παρακολουθούν με κατάλληλες δικλίδες τα αποστελλόμενα και παραλαμβανόμενα αποθέματα είτε έχουν τιμολογηθεί είτε όχι, καθώς και να παρακολουθούν τα αποθέματα τους σε χώρους τρίτων ή τα αποθέματα τρίτων σε δικούς τους χώρους.

Επισήμανση : Η εκπλήρωση της υποχρέωσης αυτής, εξαιρουμένων των οντοτήτων του άρθρου 2 της ως άνω απόφασης, διενεργείται όταν η έκδοση ή η λήψη των παραστατικών στοιχείων διακίνησης ή των τιμολογίων πώλησης ή των αποδείξεων λιανικής πώλησης, κατά περίπτωση, για τις σχετικές διακινήσεις των αποθεμάτων διενεργείται ψηφιακά.

γ) Η διακίνηση αποθεμάτων δύναται να διενεργείται είτε με απευθείας μεταφορά είτε με τη διενέργεια μεταφορτώσεων, στις οποίες χρησιμοποιούνται περισσότερα του ενός μεταφορικά μέσα. Ειδικότερα, οι διακινήσεις διακρίνονται σε απλές και σύνθετες :

αα) Ως απλές νοούνται αυτές για τις οποίες χρησιμοποιείται ένα μεταφορικό μέσο σε όλη τη διάρκεια διακίνησης από την έναρξη έως και την ολοκλήρωσή τους.

ββ) Ως σύνθετες νοούνται αυτές κατά τις οποίες διενεργούνται μεταφορτώσεις και χρησιμοποιούνται περισσότερα του ενός μεταφορικά μέσα από την έναρξη έως και την ολοκλήρωσή τους.

Επισήμανση : Τα ψηφιακά παραστατικά διακίνησης αποθεμάτων ανά φύση συναλλαγής (π.χ. τριγωνικές συναλλαγές) και ανά τρόπο μεταφοράς (π.χ. διακίνηση αποθεμάτων από εγκαταστάσεις του μεταφορέα, του μεταφορέα 3PL – Third Party Logistics, του αποθηκευτή) δύναται να περιλαμβάνουν και επιπλέον οντότητες που εμπλέκονται ανά περίπτωση σε κάθε διακίνηση.

Με την ολοκλήρωση εκάστης διακίνησης τα σχετικά παραστατικά και τα αποθέματα που διακινούνται παραλαμβάνονται από τον Λήπτη τους, ο οποίος εν συνεχεία είτε κατά τον χρόνο παραλαβής είτε μεταγενέστερα, διενεργεί ποιοτικό και ποσοτικό έλεγχο για την επιβεβαίωση των αποθεμάτων που παραλήφθηκαν.

Επισήμανση : Ο Λήπτης των αποθεμάτων σε περίπτωση που συναλλάσσεται είτε με μη υπόχρεους στην έκδοση παραστατικών διακίνησης είτε με υπόχρεους εκδότες που αρνούνται την έκδοση ή εκ παραδρομής δεν εξέδωσαν παραστατικό διακίνησης είτε σε περίπτωση που παραλαμβάνει αποθέματα και διαπιστώνει πλεονάσματα ή ελλείμματα οφείλει να καταχωρεί σε κατάλληλο αρχείο τις απαιτούμενες πληροφορίες. Εναλλακτικά, μπορεί να εκδίδει παραστατικό ποσοτικής παραλαβής και να παραδίδει ή να αποστέλλει ψηφιακά αυτό το παραστατικό στον αντισυμβαλλόμενο.

δ) Η διαδικασία της έκδοσης και διαβίβασης ψηφιακών παραστατικών για την ψηφιακή παρακολούθηση διακίνησης αποθεμάτων διενεργείται από τις υπόχρεες οντότητες σύμφωνα με την παρακάτω σειρά ενεργειών :

ε) Τα δεδομένα της ψηφιακής παρακολούθησης διακίνησης αποθεμάτων διαβιβάζονται σε πραγματικό χρόνο πριν την έναρξη της διακίνησης στην ψηφιακή πλατφόρμα myDATA, βάσει επιχειρησιακών και τεχνικών προδιαγραφών που θέτει η Α.Α.Δ.Ε. Στα δεδομένα της ψηφιακής παρακολούθησης διακίνησης αποθεμάτων που διαβιβάζονται στην ψηφιακή πλατφόρμα myDATA έχουν πρόσβαση και δυνατότητα άντλησης δεδομένων, παραστατικών διακίνησης, εκτός από τον Εκδότη και τον Λήπτη, και οι λοιπές συσχετιζόμενες οντότητες που αναγράφονται στα ψηφιακά παραστατικά διακίνησης για σκοπούς τεκμηρίωσης και συσχέτισης παραστατικών που δύναται να εκδίδονται από αυτούς.

στ) Η επιχειρησιακή ανάλυση της διαδικασίας της ψηφιακής παρακολούθησης διακίνησης αποθεμάτων προσαρτάται στην απόφαση Α.1123/2024 και αναρτάται στον διαδικτυακό τόπο της Α.Α.Δ.Ε. (www.aade.gr/mydata).

Γιώργος Α. Κορομηλάς

Φορολογικός σύμβουλος – Συγγραφέας φορολογικών βιβλίων

Διευθυντής Φορολογικού τμήματος Tax Advisors I.K.E.

Πρόεδρος Ινστιτούτου Οικονομικών και Φορολογικών Μελετών

![Ψηφιακά στοιχεία διακίνησης αποθεμάτων [7ο Μέρος]](https://www.ot.gr/wp-content/uploads/2025/04/aade-1.jpg)

![Εισόδημα από Μισθωτή Εργασία και Συντάξεις [Δ μέρος]](https://www.ot.gr/wp-content/uploads/2025/07/ot_lefta_misthoi2-1024x600-3-600x352-1.jpg)

![Alpha Bank: Οι προκλήσεις στον ελληνικό τουρισμό – Πώς κινούνται τα ξενοδοχεία [γραφήματα]](https://www.ot.gr/wp-content/uploads/2025/08/mukonos-tabernes-tourismos-1024x640-1.jpg)

![ΕΛΣΤΑΤ: Μικρή μείωση 0,5% στις τιμές παραγωγού στη βιομηχανία τον Ιούλιο [πίνακες]](https://www.ot.gr/wp-content/uploads/2025/08/biomixa.jpg)

![ΕΛΣΤΑΤ: Άνοδος 3% στον τζίρο του λιανεμπορίου τον Ιούνιο [γράφημα]](https://www.ot.gr/wp-content/uploads/2025/08/lianiko_.jpg)