Reuters Breakingviews

Οι χώρες σε όλο τον δυτικό κόσμο είναι υπερχρεωμένες. Θεωρητικά, θα μπορούσαν να ξεφύγουν από το χρέος με ανάπτυξη ή να περιορίσουν τα δημοσιονομικά τους ελλείμματα. Αλλά οι πλουσιότερες χώρες έχουν ένα άθλιο πρόσφατο ιστορικό ανάπτυξης. Και όπως δείχνει η πτώση του Γάλλου πρωθυπουργού Φρανσουά Μπαϊρού , δεν υπάρχει δημόσια όρεξη για λιτότητα. Η σειρήνα του πληθωρισμού καλεί. Το αν οι χώρες θα υποκύψουν εξαρτάται από το πόσο σφιχτά έχουν δέσει τον εαυτό τους στον ιστό.

Οι δεσμεύσεις κατά του πληθωρισμού ποικίλλουν σε ισχύ, από αδύναμες σε ισχυρές. Η πιο αδύναμη είναι η ανεξαρτησία της κεντρικής τράπεζας. Οι κεντρικοί τραπεζίτες συνήθως δεν αντιμετωπίζουν απόλυση επειδή δεν πέτυχαν τον στόχο τους για τον πληθωρισμό. Η διατήρηση της αυστηρής νομισματικής πολιτικής ενέχει μεγαλύτερο κίνδυνο για την καριέρα τους, όπως έχει μάθει ο πρόεδρος της Ομοσπονδιακής Τράπεζας, Τζέι Πάουελ. Αν και η κεντρική τράπεζα των ΗΠΑ είναι θεωρητικά ανεξάρτητη από την εκτελεστική εξουσία, ο Πρόεδρος Ντόναλντ Τραμπ θέλει εύκολο χρήμα και έχει αρχίσει να επικρίνει δημόσια τις αποφάσεις του Πάουελ.

Ο Τραμπ ακολουθεί μια πεπατημένη πορεία. Οι πρόεδροι Λίντον Τζόνσον και Ρίτσαρντ Νίξον άσκησαν πιέσεις στους κορυφαίους κεντρικούς τραπεζίτες τους να χαλαρώσουν την πολιτική. Σε μια ταραγμένη συνάντηση, ο Λίντον Τζόνσον λέγεται ότι έσπρωξε τον πρόεδρο της Fed, Γουίλιαμ ΜακΤσέσνεϊ Μάρτιν, στον τοίχο. Ο διάδοχος του Μάρτιν, Άρθουρ Μπερνς, απέτυχε να αντισταθεί στον Νίξον και άθελά του πυροδότησε τον Μεγάλο Πληθωρισμό της δεκαετίας του 1970.

Οι κυβερνήσεις που εκδίδουν ομόλογα συνδεδεμένα με τον πληθωρισμό αναλαμβάνουν πολύ ισχυρότερη δέσμευση για σταθερότητα των τιμών. Όταν το Ηνωμένο Βασίλειο εξέδωσε τα πρώτα κρατικά ομόλογα των οποίων το κεφάλαιο και οι τόκοι ήταν συνδεδεμένα με το επίπεδο των τιμών το 1981, ένα έγγραφο του υπουργείου Οικονομικών εξέφραζε την εξής άποψη: «Ο δανεισμός με βάση τον δείκτη επιβάλλει πειθαρχία, καθώς καθίσταται λιγότερο εύκολο για μια κυβέρνηση να δημιουργήσει πληθωρισμό ως τρόπο επίλυσης άμεσων δυσκολιών… μόνο μια κυβέρνηση που έχει δεσμευτεί για μια βιώσιμη μείωση του πληθωρισμού θα ήθελε να τα εκδώσει».

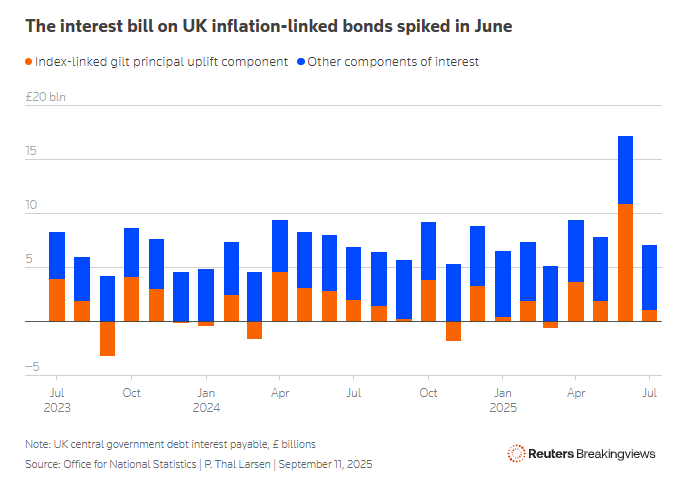

Σήμερα, σχεδόν το ένα τρίτο των εκκρεμών ομολόγων της Βρετανίας είναι τα λεγόμενα «linkers». Το περιοδικό Spectator ανησυχεί ότι αυτό το βουνό από τιμαριθμοποιημένο δανεισμό θα προκαλέσει κατάρρευση των δημόσιων οικονομικών. Τον Ιούνιο, η κυβέρνηση πλήρωσε λίγο λιγότερο από 11 δισεκατομμύρια λίρες σε τόκους για ομόλογα συνδεδεμένα με τιμαριθμοποιημένους τίτλους, ποσό που αντιστοιχεί στο 63% του κόστους εξυπηρέτησης του χρέους της. Η «αύξηση» του πληθωρισμού στα ονομαστικά 423 δισεκατομμύρια λίρες των ανεξόφλητων συνδεδεμένων ομολόγων έχει προσθέσει 254 δισεκατομμύρια λίρες στο εθνικό χρέος.

Ωστόσο, τέτοιοι φόβοι είναι πιθανώς υπερβολικοί. Η αύξηση του κόστους τόκων τον Ιούνιο ήταν ασυνήθιστη. Τα τελευταία δύο χρόνια, τα ομολογιακά δάνεια που συνδέονται με τον πληθωρισμό αντιπροσωπεύουν το 30% του συνολικού κόστους εξυπηρέτησης του χρέους, σύμφωνα με το μερίδιό τους στο δημόσιο χρέος. Επιπλέον, το μεγαλύτερο μέρος του ανεξόφλητου χρέους που συνδέεται με τον πληθωρισμό έχει πολύ χαμηλά κουπόνια. Για παράδειγμα, το ομόλογο του 2073 που συνδέεται με τον δείκτη τιμών εκδόθηκε με κουπόνι μόλις 0,125%.

Εάν ο πληθωρισμός αυξηθεί ξανά, η βρετανική κυβέρνηση έχει αρκετές επιλογές για να περιορίσει το κόστος. Για παράδειγμα, μπορεί να τροποποιήσει τα στοιχεία για τον πληθωρισμό που χρησιμοποιούνται για τον υπολογισμό των πληρωμών. Έχει ήδη κάνει ένα βήμα προς αυτή την κατεύθυνση. Από το 1981, τα βρετανικά ομόλογα που συνδέονται με τον πληθωρισμό έχουν αναφερθεί σε αλλαγές στον Δείκτη Τιμών Λιανικής. Από το 2030, ωστόσο, οι πληρωμές θα συνδέονται με μια διαφορετική τιμή αναφοράς, γνωστή ως CPIH. Αυτός ο δείκτης ιστορικά έχει οδηγήσει σε χαμηλότερο αποτύπωμα πληθωρισμού. Το Γραφείο Προϋπολογιστικής Ευθύνης εκτιμά ότι η αλλαγή θα εξοικονομήσει στην κυβέρνηση περίπου 4 δισεκατομμύρια λίρες το 2030.

Τα κεφαλαιακά κέρδη και οι πληρωμές που σχετίζονται με τον πληθωρισμό σε… συνδεδεμένα ομόλογα εξαιρούνται επί του παρόντος από τον φόρο κεφαλαιακών κερδών.

Αυτό το φορολογικό κενό θα μπορούσε να εξαλειφθεί. Η πολιτική διατήρησης των επιτοκίων κάτω από τον πληθωρισμό, γνωστή ως οικονομική καταστολή, συχνά συνεπάγεται την ανάληψη του ελέγχου των ιδιωτικών αποταμιεύσεων από το κράτος, σύμφωνα με τον επενδυτικό στρατηγικό αναλυτή Russell Napier. Το νομοσχέδιο για τα Συνταξιοδοτικά Σχήματα του 2025, το οποίο βρίσκεται επί του παρόντος στο Κοινοβούλιο, περιέχει μια λεγόμενη ρήτρα «υποχρέωσης» που ενδεχομένως επιτρέπει στην κυβέρνηση να κατευθύνει τις ιδιωτικές συνταξιοδοτικές επενδύσεις. Ο Napier υποστηρίζει ότι εάν οι αγορές ομολόγων του Ηνωμένου Βασιλείου γίνουν υποχρεωτικές για τα συνταξιοδοτικά συστήματα, οι αποδόσεις των ονομαστικών ομολόγων και των συνδετικών ομόλογων θα μπορούσαν να μειωθούν.

Η πιο δύσκολη δέσμευση κατά του πληθωρισμού προκύπτει όταν η κυβέρνηση παραδίδει τον έλεγχο του τυπογραφείου χρήματος. Στο παρελθόν, οι χώρες το πέτυχαν αυτό με την ένταξή τους στον κανόνα του χρυσού. Η σύνδεση του εγχώριου νομίσματος με ένα ξένο νόμισμα (συνήθως το δολάριο ΗΠΑ) έχει παρόμοιο αποτέλεσμα. Το πρόβλημα είναι ότι οι υπερβολικά ισχυρές δεσμεύσεις κατά του πληθωρισμού μπορούν να οδηγήσουν σε εθνική πτώχευση.

Μετά τον υπερπληθωρισμό στη Γερμανία στις αρχές της δεκαετίας του 1920, η χώρα εξέδωσε ένα νέο νόμισμα με βάση τον χρυσό, το Rentenmark. Η οικονομία ανέκαμψε για μερικά χρόνια. Αλλά μετά τη διακοπή των ροών ξένων κεφαλαίων προς το τέλος της δεκαετίας, η Γερμανία βίωσε σοβαρό αποπληθωρισμό, ακολουθούμενο από τραπεζική κρίση. Κατάργησε τον κανόνα του χρυσού το 1931. Δύο χρόνια αργότερα, η ναζιστική κυβέρνηση αθέτησε τις υποχρεώσεις της όσον αφορά τα εξωτερικά χρέη της Γερμανίας.

Η σύνδεση του νομίσματος μπορεί επίσης να αποβεί άσχημη. Η «Κρίση της Τεκίλας» του Μεξικού ξεκίνησε τον Δεκέμβριο του 1994 μετά από μια απότομη υποτίμηση του πέσο, το οποίο προηγουμένως είχε συνδεθεί με το δολάριο. Μεγάλες υποχρεώσεις σε δολάρια που οφείλονταν τόσο από τον δημόσιο όσο και από τον ιδιωτικό τομέα κατέστησαν μη βιώσιμες και η μεξικανική οικονομία περιήλθε σε ύφεση. Μια οικονομική βοήθεια που οργανώθηκε από τις Ηνωμένες Πολιτείες και το Διεθνές Νομισματικό Ταμείο απέτρεψε μια χρεοκοπία. Η Αργεντινή δεν ήταν τόσο τυχερή όταν η σύνδεση του νομίσματός της έσπασε στα τέλη του 2001. Εγκαταλελειμμένη από το ΔΝΤ, το Μπουένος Άιρες χρεοκόπησε αμέσως.

Όταν δημιουργήθηκε το ευρώ το 1999, ορισμένοι οικονομολόγοι είδαν το ενιαίο νόμισμα ως υποκατάστατο του χρυσού κανόνα. Οι ευρωπαϊκές κυβερνήσεις δεν θα ήταν πλέον σε θέση να προετοιμάσουν τον πληθωρισμό για να μειώσουν τα βάρη του χρέους τους. Η Ελλάδα ανακάλυψε αυτή τη σκληρή νέα πραγματικότητα στις αρχές της δεκαετίας του 2010 και χρεοκόπησε λίγα χρόνια αργότερα. Η Γαλλία είναι η δεύτερη μεγαλύτερη οικονομία της ευρωζώνης. Η τρέχουσα δύσκολη κατάστασή της έχει ομοιότητες με την Αργεντινή πριν από ένα τέταρτο του αιώνα: έλλειψη πολιτικής συναίνεσης για την αποκατάσταση της δημοσιονομικής τάξης, δημόσια αναταραχή, μεγάλα εξωτερικά χρέη και μια αδύναμη οικονομία.

Θα μπορούσε να κυοφορείται μια ακόμη ευρωπαϊκή κρίση δημόσιου χρέους; Ο Γερμανός οικονομολόγος Τόμας Μάγιερ του Ερευνητικού Ινστιτούτου Flossbach von Storch πιστεύει πως όχι. Όταν εμφανίστηκε για πρώτη φορά το πρόβλημα του ελληνικού χρέους, η Ευρωπαϊκή Κεντρική Τράπεζα ήταν σε μεγάλο βαθμό παθητικός παρατηρητής. Αυτό άλλαξε τον Ιούλιο του 2012, όταν ο πρόεδρος της ΕΚΤ, Μάριο Ντράγκι, υποσχέθηκε να «κάνει ό,τι χρειαστεί» για να διατηρήσει την ευρωζώνη ενωμένη. Στη συνέχεια, η κεντρική τράπεζα έγινε ενεργός αγοραστής κρατικών ομολόγων, εμποδίζοντας τα spreads χρέους των χωρών μελών να ξεφύγουν από τα όρια.

Ο Μάγιερ πιστεύει ότι η Ευρωπαϊκή Ένωση θα βοηθήσει τη Γαλλία. Η Γερμανία χρειάζεται τη γαλλική στρατιωτική υποστήριξη ενάντια στη ρωσική απειλή περισσότερο από όσο φοβάται οποιαδήποτε απώλεια σταθερότητας των τιμών. Υπό τον καγκελάριο Φρίντριχ Μερτς, το φρένο χρέους της χώρας έχει απενεργοποιηθεί. Τα ευρωομόλογα είναι ελκυστικά, λέει ο Μάγιερ. Συνοψίζοντας, πουθενά στον δυτικό κόσμο δεν υπάρχουν ανυπέρβλητα εμπόδια που να εμποδίζουν τις κυβερνήσεις να μειώσουν τα χρέη τους με φούσκωμα