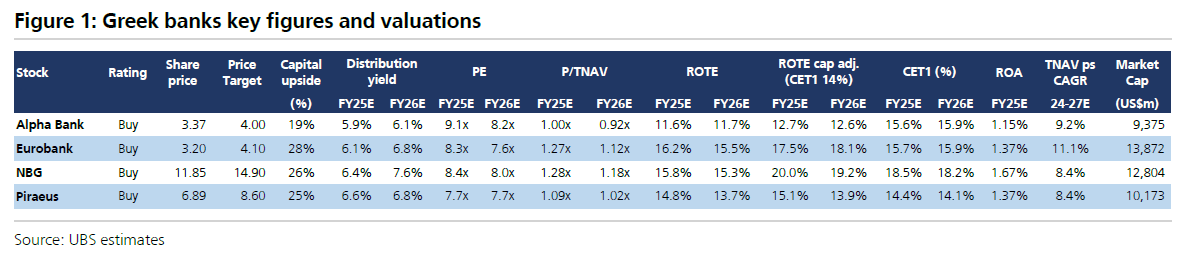

Σε νέα αύξηση των τιμών στόχων των ελληνικών τραπεζών προχώρησε η UBS, επιβεβαιώνοντας τη σύσταση «αγορά». Παρά την εντυπωσιακή άνοδο των τραπεζικών μετοχών που αγγίζει το 70% από την αρχή του έτους, η UBS αναφέρει ότι οι αποτιμήσεις παραμένουν ελκυστικές, δεδομένου ότι οι ελληνικές τράπεζες διαπραγματεύονται με δείκτη τιμής προς κέρδη (P/E) 7,9 φορές για το 2026 και 6,9 φορές για το 2027, ενώ ο μέσος όρος των ευρωπαϊκών τραπεζών ανέρχεται στις 9,1 φορές και 8,3 φορές αντίστοιχα.

Ειδικότερα, για την Alpha Bank η νέα τιμή στόχος διαμορφώνεται στα 4 ευρώ από 3,70 ευρώ, με περιθώριο ανόδου 19%, για τη Eurobank στα 4,10 ευρώ από 3,64 ευρώ, με περιθώριο ανόδου 28%, για την Εθνική στα 14,90 ευρώ από 13,40 ευρώ, με περιθώριο ανόδου 26%, και για την Πειραιώς στα 8,60 ευρώ από 7,60 ευρώ, με περιθώριο ανόδου 25%.

Ελκυστικές οι αποτιμήσεις

Σύμφωνα με τη UBS, παρά την άνοδο των ελληνικών τραπεζικών μετοχών, οι αποτιμήσεις τους παραμένουν σχετικά ελκυστικές, με P/E 7,9x (εκτιμήσεις για το 2026) και 6,9x (εκτιμήσεις για το 2027), συγκριτικά με τον μέσο όρο των ευρωπαϊκών τραπεζών που ανέρχεται σε 9,1x και 8,3x αντίστοιχα.

Πρέπει οι ελληνικές τράπεζες να διαπραγματεύονται με discount; Όχι απαραίτητα, απαντά ρητορικά η UBS, καθώς η μακροοικονομική ανάκαμψη παραμένει ισχυρή, η κερδοφορία του κλάδου είναι σταθερή, με πιθανότητες για περαιτέρω ανάπτυξη μέσω της αξιοποίησης των κεφαλαίων, ενώ η απόδοση των δεκαετών ομολόγων της Ελλάδας βρίσκεται σε χαμηλά επίπεδα, 3,4% (με την Ισπανία στο 3,2% και την Ιταλία στο 3,5%). Ο περιορισμός, ωστόσο, είναι η σχετικά χαμηλή ανάπτυξη των κερδών ανά μετοχή (EPS ~5% ετησίως για την περίοδο 2024-2027), ενώ για τις ευρωπαϊκές τράπεζες η ανάπτυξη αναμένεται στο 8% ετησίως.

Στο πλαίσιο αυτό, οι αναλυτές της UBS αναβαθμίζουν τους στόχους τιμών τους για τις ελληνικές τράπεζες κατά 8% έως 13%, μειώνοντας τις εκτιμήσεις για το κόστος κεφαλαίων (COE), λόγω της βελτίωσης του κινδύνου και της καλύτερης προβλεψιμότητας των κερδών.

Συνδυασμός υψηλότερων διανομών και επαναγορών

Ένα βασικό στοιχείο είναι η αξιοποίηση του υπερβολικού κεφαλαίου μέσω στρατηγικών εξαγορών και αυξημένων διανομών. Η Alpha Bank και η Eurobank ισχυρίζονται ότι έχουν βρει τη σωστή ισορροπία μεταξύ υψηλότερων πληρωμών μερισμάτων και ανάπτυξης μέσω εξαγορών, ενώ η Τράπεζα Πειραιώς χρησιμοποιεί το μεγαλύτερο μέρος του υπερβάλλοντος κεφαλαίου της για την εξαγορά της ασφαλιστικής εταιρείας Εθνική, η οποία αναμένεται να προσφέρει αύξηση 1% στον ROTE, κάτι που δεν έχει συμπεριληφθεί ακόμα στους υπολογισμούς μας.

Η Εθνική Τράπεζα είναι η πιο υπερκεφαλαιοποιημένη, με σημαντική δυνατότητα αύξησης των διανομών, αν και αναζητά εξαγορές και τη χρήση κεφαλαίων για την επαναγορά δανείων από δομές τιτλοποίησης. Η αξιοποίηση του υπερβάλλοντος κεφαλαίου αναμένεται να αποκαλύψει υψηλότερη κερδοφορία.

Θετικά αποτελέσματα από τον επιχειρηματικό κύκλο

Ένας βασικός παράγοντας κερδοφορίας είναι ο ισχυρότερος από το αναμενόμενο επενδυτικός κύκλος των επιχειρήσεων, ο οποίος μόνο εν μέρει έχει κινητοποιηθεί από τα κονδύλια του Ταμείου Ανάκαμψης και Ανθεκτικότητας της ΕΕ (RRF).

Η ανάπτυξη της εταιρικής πίστης το δεύτερο τρίμηνο του 2025 έφτασε το 17% σε ετήσια βάση για τις τέσσερις μεγαλύτερες τράπεζες, με τις εκτιμήσεις να έχουν αναθεωρηθεί πολλές φορές.

Καθώς η πίεση στα επιτοκιακά περιθώρια (NIM) υποχωρεί το 2026, η ανάπτυξη του όγκου δανείων θα αρχίσει να στηρίζει την παραγωγή NII και την ανάπτυξη κερδών.

Ευνοϊκές προβλέψεις για Eurobank και Πειραιώς

Η UBS διατηρεί τη Eurobank ως κορυφαία επιλογή, λόγω της ισχυρής θέσης της στην περιοχή και των υψηλών διανομών. Επίσης, αναδεικνύει την Τράπεζα Πειραιώς για τη δυνατότητα περαιτέρω ανατίμησης της μετοχής της. Η Εθνική Τράπεζα ξεχωρίζει για τον σημαντικό «χώρο» επιστροφής κεφαλαίου, ενώ η Alpha Bank παραμένει σταθερή επιλογή, κυρίως λόγω των στρατηγικών συνεργασιών με την UniCredit και των αναμενόμενων βελτιώσεων στην κερδοφορία.

Η UBS τονίζει ότι το «κλειδί» για το επόμενο στάδιο ανατίμησης των τραπεζικών μετοχών είναι η αξιοποίηση του πλεονάζοντος κεφαλαίου. Η Εθνική Τράπεζα, με CET1 στο 18,9%, έχει το μεγαλύτερο περιθώριο για αυξημένα μερίσματα ή εξαγορές, ενώ ήδη εφαρμόζει payout ratio 60%.

Η Eurobank, από την πλευρά της, συνεχίζει την εξωστρέφεια, ολοκληρώνοντας την εξαγορά της Ελληνικής Τράπεζας Κύπρου, ενώ παράλληλα διατηρεί μια ισχυρή ισορροπία μεταξύ διανομών και περιφερειακής ανάπτυξης.

Η Alpha Bank προχωρά σε στοχευμένες εξαγορές που αναμένονται να αυξήσουν τα κέρδη ανά μετοχή κατά περίπου 7% έως το 2027, ενώ η συνεργασία με την UniCredit ενισχύει το στρατηγικό της πλεονέκτημα.

Η Τράπεζα Πειραιώς, με CET1 στο 14,2%, επικεντρώνεται στην εξαγορά της Εθνικής Ασφαλιστικής, η οποία αναμένεται να προσθέσει τουλάχιστον 5% στα κέρδη ανά μετοχή μέχρι το 2027.