Οι διαφορετικές ταχύτητες στις οποίες κινούνται η Ομοσπονδιακή Τράπεζα των ΗΠΑ (Fed) και η Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) όσον αφορά τη στρατηγική μείωσης των επιτοκίων, αλλά και οι λόγοι για τους οποίους αυτό συμβαίνει συγκεντρώνουν τους τελευταίους μήνες το ενδιαφέρον των χρηματαγορών, καθορίζοντας σε μεγάλο βαθμό τις κινήσεις των επενδυτών.

Με τα επιτόκια στις ΗΠΑ να είναι υπερδιπλάσια από αυτά της ευρωζώνης, αυτή η διαφορά στη νομισματική πολιτική μεταξύ των δύο κεντρικών τραπεζών είναι πιθανό να έχει σημαντικές επιπτώσεις και στις διεθνείς χρηματαγορές, όπως επισημαίνουν οι αναλυτές της Alpha Bank.

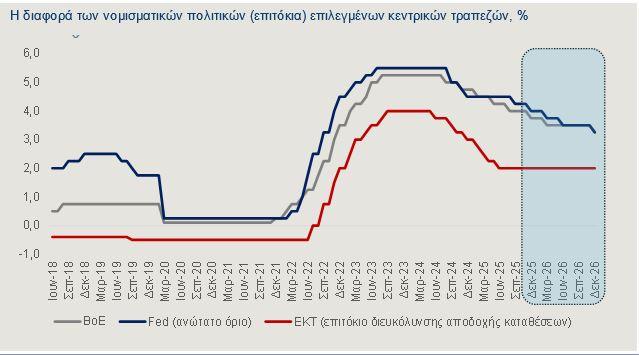

Ο λόγος της απόκλισης των επιτοκίων είναι οι διαφορετικές οικονομικές συνθήκες στην Ευρώπη και στις ΗΠΑ, όσον αφορά τον πληθωρισμό, την αγορά απασχόλησης αλλά και τη δυναμική της ανάπτυξης. Η απόκλιση των νομισματικών πολιτικών ξεκίνησε από πέρυσι, με την ΕΚΤ να έχει μειώσει το βασικό της επιτόκιο 8 φορές και το οποίο έχει διαμορφωθεί στο 2%, ενώ η Fed έχει μειώσει τα αντίστοιχα επιτόκια 4 φορές, στο εύρος 4,00%-4,25%.

Στις τελευταίες συνεδριάσεις, η ΕΚΤ έδωσε το σήμα ότι τα βασικά επιτόκιά της δεν αναμένεται να μειωθούν περαιτέρω (με τις αγορές να εκτιμούν καμία ή μία μείωση εντός του έτους), ενώ η Fed επανεκκίνησε τη χαλάρωση της πολιτικής της, μειώνοντας το βασικό επιτόκιο κατά 25 μονάδες βάσης στις 17 Σεπτεμβρίου. Η αλλαγή αυτή συνέβη παρά την ήπια αύξηση του πληθωρισμού και την οικονομία να αναμένεται να επιτύχει χαμηλότερο ρυθμό ανάπτυξης (1,8% το 2025 από 2,8% το προηγούμενο έτος, OECD, Economic Outlook, Σεπτέμβριος 2025). Επιπλέον, η εξέλιξη αυτή έχει ιδιαίτερη σημασία, αν ληφθεί υπόψη ότι η Fed έχει καταστατικά διττό σκοπό, δηλαδή να διασφαλίζει σταθερές τιμές, αλλά και τη μέγιστη δυνατή απασχόληση.

Οπότε το ερώτημα που προκύπτει είναι σε τι θα δοθεί προτεραιότητα, στον πληθωρισμό ή στην αγορά εργασίας;

Η αγορά εργασίας στο επίκεντρο της Fed

Φαίνεται ότι οι υπεύθυνοι χάραξης της πολιτικής της Fed είναι πρόθυμοι να «ανεχτούν» ελαφρώς υψηλότερο πληθωρισμό το 2026, ώστε να διασφαλίσουν ότι η αύξηση της απασχόλησης δεν θα επιβραδυνθεί και επομένως δεν θα αυξηθεί το ποσοστό ανεργίας (4,3% τον Αύγουστο). Ενδεικτικά, ο δείκτης τιμών καταναλωτή αυξήθηκε κατά 2,9% τον Αύγουστο από 2,7% τον προηγούμενο μήνα, αντανακλώντας την επίδραση των δασμών στα εισαγόμενα αγαθά. Εξάλλου και ο πρόεδρος κ. Jerome Powell τόνισε ότι η Fed, επί του παρόντος, δίνει μεγαλύτερη σημασία στην πλευρά της απασχόλησης από ό,τι στον πληθωρισμό.

Σύμφωνα, δε, με τον ίδιο, η ζήτηση εργασίας έχει μειωθεί και ο πρόσφατος ρυθμός δημιουργίας νέων θέσεων εργασίας φαίνεται να κυμαίνεται κάτω από το επίπεδο που απαιτείται για να διατηρηθεί σταθερό το ποσοστό ανεργίας. Επομένως, τα ασθενέστερα στοιχεία για την αγορά εργασίας εγείρουν ερωτήματα σχετικά με τις προοπτικές ανάπτυξης των ΗΠΑ. Η ανοχή της Fed σε πληθωρισμό περίπου 3% σε σχέση με τον στόχο της για 2%, μπορεί να σημαίνει ότι εκτιμά ότι οι δευτερογενείς επιπτώσεις του πληθωρισμού στους μισθούς (λόγω δασμών στα εισαγόμενα αγαθά) είναι λιγότερο πιθανές (Weekly Market Update – “The Fed likes it hot, the ECB cold”, BNP Paribas, 19 Σεπτεμβρίου 2025).

Στον πληθωρισμό το βλέμμα της ΕΚΤ

Από την άλλη πλευρά η ΕΚΤ επικεντρώνεται κυρίως στον πληθωρισμό. Στην ευρωζώνη ο πληθωρισμός τον Αύγουστο παρέμεινε σταθερός στο 2% (όπως και τον προηγούμενο μήνα). Αυτό ήταν αρκετό για να αποκλειστεί η πιθανότητα μείωσης των επιτοκίων στη συνεδρίαση της 11ης Σεπτεμβρίου, στην οποία η ΕΚΤ ανακοίνωσε ότι διατηρεί το βασικό της επιτόκιο αμετάβλητο στο 2%, καθώς ο πρωταρχικός στόχος είναι η σταθερότητα των τιμών, με πληθωρισμό 2% μεσοπρόθεσμα.

Οι ενδείξεις από την ΕΚΤ, είναι ότι, εκτός από τυχόν σημαντικές διαταραχές, ο κύκλος μειώσεων των επιτοκίων που ξεκίνησε τον Ιούνιο του 2024 έχει τελειώσει και έχει οδηγήσει σε μείωση του κόστους δανεισμού στην ευρωπαϊκή οικονομία κατά το ήμισυ. Επιπλέον, η ΕΚΤ στην τελευταία συνεδρίασή της τόνισε την ανθεκτικότητα της οικονομίας της ευρωζώνης παρά τους υψηλότερους δασμούς των ΗΠΑ.

Το έργο της Fed είναι πιο περίπλοκο από αυτό της ΕΚΤ, λόγω των δασμών που έχουν αρχίσει να αποτυπώνονται στα στατιστικά δεδομένα. Ο πληθωριστικός αντίκτυπος των εμπορικών δασμών στις εγχώριες τιμές έχει αρχίσει να γίνεται αισθητός πλέον, ενώ τόσο η ζήτηση όσο και η προσφορά εργασίας έχουν επιβραδυνθεί.

Οι χρηματαγορές

Με τα επιτόκια στις ΗΠΑ να είναι υπερδιπλάσια από αυτά της Ευρωζώνης, αυτή η διαφορά στη νομισματική πολιτική μεταξύ της Fed και της ΕΚΤ είναι πιθανό να έχει σημαντικές επιπτώσεις και στις διεθνείς χρηματαγορές.

Ιστορικά, ένα περιβάλλον χαμηλών ευρωπαϊκών επιτοκίων και υψηλότερων αμερικανικών επιτοκίων συνήθως προσελκύει ξένους επενδυτές σε αμερικανικές μετοχές και ομόλογα που αναζητούν υψηλότερες αποδόσεις, ωθώντας το δολάριο προς τα πάνω.

Ωστόσο, αυτή η σχέση φαίνεται να μην ισχύει το τελευταίο έτος, αφού με την αποδυνάμωση της εμπιστοσύνης στην οικονομία των ΗΠΑ ως ασφαλούς καταφυγίου, το δολάριο έναντι του ευρώ έχει εξασθενήσει και σύμφωνα με οικονομολόγους, δίνει στους ευρωπαίους επενδυτές έναν σημαντικό λόγο να επενδύσουν τα κεφάλαιά τους στην Ευρώπη, προβαίνοντας σε μεγαλύτερη διαφοροποίηση από αμερικανικά περιουσιακά στοιχεία, καθώς προεξοφλούν μεγαλύτερο πολιτικό ρίσκο στις ΗΠΑ.

Η απόκλιση αυτή μεταξύ των δύο νομισματικών πολιτικών, έμμεσα, θα μπορούσε να έχει θετικό αντίκτυπο μεσοπρόθεσμα για τις ευρωπαϊκές μετοχές. Τα προηγούμενα τρία έτη, οι έντονες πληθωριστικές πιέσεις οδήγησαν σε μείωση της καταναλωτικής δαπάνης, πλήττοντας μετοχές ευρωπαϊκών κλάδων και εταιρειών καταναλωτικών αγαθών (τρόφιμα, ποτά, ενδύματα, είδη πολυτελείας, οικιακά είδη κ.α.).

Επομένως, μια ανάκαμψη της ζήτησης σε αυτούς τους κλάδους (μετά τη μείωση του πληθωρισμού), θα ενισχύσει και τις τιμές των αντίστοιχων μετοχών (“What the US-European Interest Rate Divide Means for Investors”, Morningstar, Αύγουστος 2025).

Παράλληλα, τα χαμηλότερα επιτόκια που ισχύουν στην ευρωζώνη, μειώνουν το κόστος δανεισμού για τις ευρωπαϊκές επιχειρήσεις και συμβάλλουν στην ενίσχυση των πολλαπλασιαστών κερδών τους.

![Ακίνητα: Ανάρπαστα μικρά και μεσαία διαμερίσματα [πίνακες]](https://www.ot.gr/wp-content/uploads/2026/02/akinita-1-1536x1024-1.jpg)