Σταθερή στην εκτίμηση ότι θα υπάρξει σταδιακά μέτρια επιδείνωση της ποιότητας των περιουσιακών στοιχείων των ευρωπαϊκών τραπεζών παραμένει η Scope, υποδεικνύοντας ότι οι δείκτες των μη εξυπηρετούμενων εταιρικών δανείων (NPLs) παραμένουν υψηλά στην Ευρωπαϊκή Ένωση, ιδιαίτερα στη Γερμανία, τη Γαλλία, την Αυστρία και το Βέλγιο, ενώ οι γεωπολιτικοί κίνδυνοι και οι εμπορικές εντάσεις έχουν δημιουργήσει αβεβαιότητα για την οικονομική προοπτική.

Παρά την υψηλή αναλογία NPLs, τα ποσοστά παρέμειναν σταθερά το δεύτερο τρίμηνο του 2025 στο 3,4%. Ωστόσο, ενώ η Αυστρία και η Δανία κατέγραψαν σημαντικές μειώσεις 17 μονάδων βάσης και 14 μονάδων βάσης αντίστοιχα, η Γερμανία, η Γαλλία και η Φινλανδία παρουσίασαν αύξηση των ποσοστών τους. Η Ισπανία έχει δει σταδιακή βελτίωση τα τελευταία χρόνια.

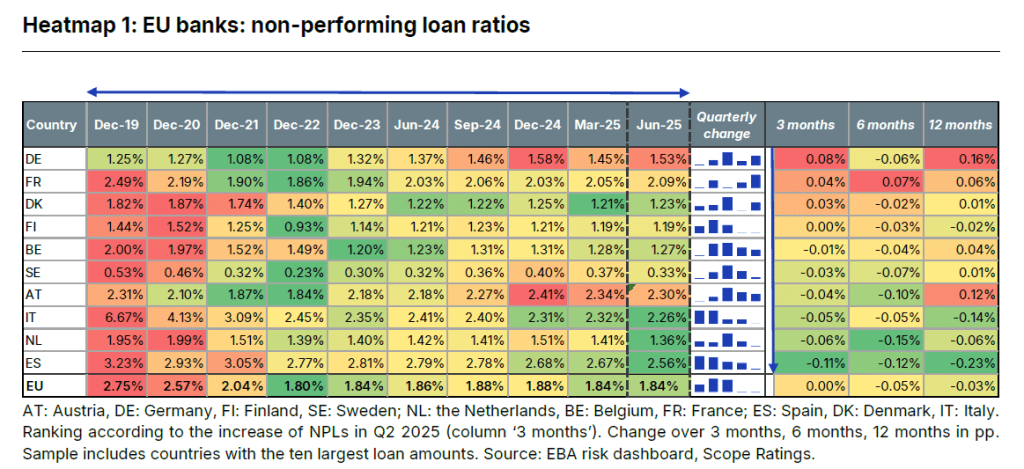

Σταθερότητα στην αναλογία NPL στο σύνολο της ΕΕ

Στο δεύτερο τρίμηνο του 2025, η συνολική αναλογία NPL παρέμεινε σταθερή στο 1,84%. Με ελάχιστες εξαιρέσεις, οι αλλαγές σε εθνικό επίπεδο από τρίμηνο σε τρίμηνο ήταν μικρές, σε επίπεδο μερικών μονάδων βάσης.

Η Γερμανία, η Γαλλία και η Δανία κατέγραψαν τις μεγαλύτερες αυξήσεις, ενώ η Ισπανία, η Ολλανδία και η Ιταλία συνέχισαν την πτωτική τάση του περασμένου έτους.

Αναλύσεις ανά τομέα

Αναφορικά με τους τομείς, σημειώθηκε ήπια επιδείνωση στα NPLs των τομέων χονδρικού και λιανικού εμπορίου, καθώς και στον τομέα των ακινήτων το δεύτερο τρίμηνο του 2025. Η επιδείνωση των NPLs στον τομέα του χονδρικού και λιανικού εμπορίου ήταν πιο έντονη στη Γερμανία, όπου η αναλογία NPL του τομέα αυξήθηκε κατά 40 μονάδες βάσης.

Οι μη εξυπηρετούμενες υποχρεώσεις στον τομέα των ακινήτων αυξήθηκαν ελαφρώς, φτάνοντας το 2,8% το δεύτερο τρίμηνο, ενώ η αναλογία NPL στον τομέα της μεταποίησης παρουσίασε σημαντική βελτίωση, πέφτοντας στο 3,8% από 4% το πρώτο τρίμηνο.

Δαπάνες κινδύνου

Σε επίπεδο ΕΕ, τα δάνεια στο Στάδιο 2 παρουσίασαν μικρή μείωση στο 9,4% το δεύτερο τρίμηνο του 2025. Ωστόσο, υπάρχει υψηλή διασπορά ανά χώρα, με τη Γερμανία και την Αυστρία να καταγράφουν ποσοστά άνω των δύο ψηφίων.

Σημαντικές βελτιώσεις παρατηρήθηκαν στην Ολλανδία και τη Δανία, με μειώσεις 70 μονάδων βάσης και 50 μονάδων βάσης αντίστοιχα, ενώ το Βέλγιο και η Γαλλία παρουσίασαν κάποια επιδείνωση.

Μετά την απότομη αύξηση του πρώτου τριμήνου στο 57 μονάδες βάσης, το κόστος κινδύνου για τον τραπεζικό τομέα της ΕΕ υποχώρησε και πάλι στις 48 μονάδες βάσης, παραμένοντας εντός του εύρους 45-50 μονάδων βάσης στο οποίο κυμαίνονταν πριν από την επιβολή δασμών και κατά τη διάρκεια της πανδημίας του COVID.