Το 2007 ήταν χρονιά ορόσημο για το τέλος της μεγάλης συγκράτησης -με τον χαμηλό πληθωρισμό και τη σταθερή οικονομική ανάπτυξη που ξεκίνησε τη δεκαετία του 1980- και την αρχή των εντάσεων στις αγορές ομολόγων που οδήγησαν στην έκρηξη της παγκόσμιας χρηματοπιστωτικής κρίσης.

Σήμερα, δε, εάν ρωτήσει κανείς τους λιγότερο αισιόδοξους ή πιο επιφυλακτικούς επενδυτές πώς αξιολογούν την παρούσα κατάσταση στις αγορές, θα λάβει την απάντηση ότι ψυχανεμίζονται ηρεμία πριν την καταιγίδα. Με όρους αγοράς, ότι διακρίνουν τον επικίνδυνο εφησυχαμό πριν την κρίση.

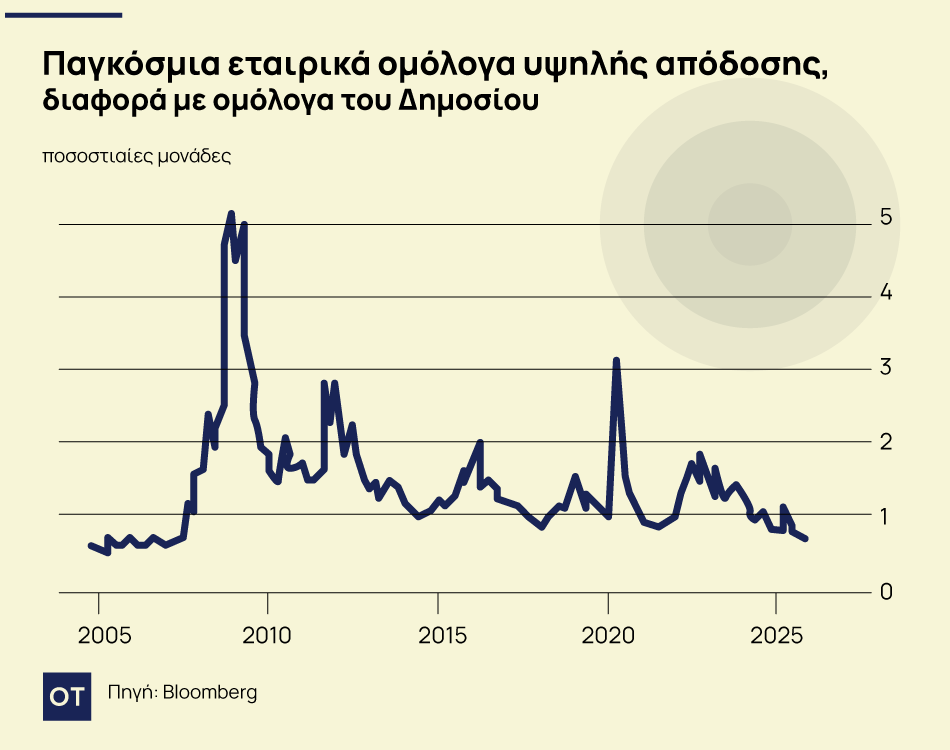

Τον τελευταίο μήνα, η διαφορά μεταξύ των αποδόσεων των εταιρικών ομολόγων και των κρατικών ομολόγων έχει μειωθεί στο χαμηλότερο επίπεδο από το 2007, επισημαίνει ο Economist. Τα ομόλογα υψηλού κινδύνου προσφέρουν διαφορές μόλις 2,8 ποσοστιαίων μονάδων, πολύ κάτω από τον μέσο όρο των 4,5 μονάδων των τελευταίων είκοσι ετών.

Κραυγαλέες πτωχεύσεις

Μια σειρά από εταιρικά ομόλογα με την υψηλότερη αξιολόγηση, που εκδίδονται από εταιρείες του βεληνεκούς της Microsoft, προσφέρουν αποδόσεις χαμηλότερες από των αμερικανικών κρατικών ομολόγων, ενώ οι επενδυτές πιστεύουν ότι ο κίνδυνος για μια αναταραχή είναι σχεδόν χαμηλότερος από ποτέ.

Και μάλιστα, παρά τις θορυβώδεις, οι υψηλού προφίλ πτωχεύσεις και τις ανησυχίες για την αμερικανική οικονομία.

Στις 10 Σεπτεμβρίου, η Tricolor Holdings, μια εταιρεία υψηλού που δάνειζε για αγορά αυτοκινήτων και πωλούσε μεταχειρισμένα αυτοκίνητα, υπέβαλε αίτηση πτώχευσης, κατηγορούμενη για απάτη από την Fifth Third Bank, έναν από τους πιστωτές της.

Στη συνέχεια, στις 28 Σεπτεμβρίου, η First Brands, μια εταιρεία κατασκευής ανταλλακτικών αυτοκινήτων, ακολούθησε τον ίδιο δρόμο. Η εταιρεία αποκάλυψε χρέη τουλάχιστον 10 δισεκατομμυρίων δολαρίων. Μια εσωτερική έρευνα διερευνά τώρα εάν η εταιρεία χρησιμοποίησε απαιτήσεις -χρήματα που οφείλονταν από πελάτες- για να δανειστεί. Η επενδυτική τράπεζα Jefferies και το hedge fund Millennium Management είναι μεταξύ εκείνων που αντιμετωπίζουν ζημίες από τη First Brands.

Πόσο επικίνδυνα είναι τα εταιρικά ομόλογα;

Μια άνθηση στις εναλλακτικές αγορές έχει καταστήσει δύσκολη την απάντηση σε αυτό το ερώτημα, λένε οι οικονομολόγοι. Η αγορά ιδιωτικής πίστης της Αμερικής, η οποία αποτιμώνταν σε 1,6 τρισεκατομμύρια δολάρια σε ανεξόφλητα δάνεια στο τέλος του 2024, έχει πλέον περίπου το ίδιο μέγεθος με την αγορά ομολόγων υψηλού κινδύνου.

Η ιδιωτική πίστη διογκώθηκε καθώς οι τράπεζες αποσύρθηκαν από τον δανεισμό υψηλού κινδύνου μετά την οικονομική κρίση.

Τα καινούργια χρηματοπιστωτικά ιδρύματα επεδίωξαν υψηλές αποδόσεις σε αδιαφανείς αγορές και ήταν πρόθυμα να αναλάβουν το ρίσκο που αυτό συνεπαγόταν. Αυτό έχει οδηγήσει σε εξαιρετικά περίπλοκες χρηματοοικονομικές ρυθμίσεις, πολλές από τις οποίες είναι πέρα από το οπτικό πεδίο των ρυθμιστικών αρχών και ακόμη και των εμπλεκομένων ιδρυμάτων.

Οι επενδυτές εταιρικών ομολόγων έχουν λόγους να είναι απαισιόδοξοι. Η επενδυτική τράπεζα Lincoln International υποδηλώνει ότι το 11% των εταιρειών ιδιωτικών αγορών λαμβάνουν «πληρωμές σε είδος», στις οποίες οι δανειολήπτες αναβάλλουν τις πληρωμές τόκων και προσφέρουν στους πιστωτές υποσχετικές. Το αντίστοιχο ποσοστό στο τέλος του 2021 ήταν 7%. Οι αναδιαρθρώσεις επιχειρηματικών χρεών έχουν γίνει πιο συχνές, εξ ου και η διατήρηση των επίσημων ποσοστών πτώσευσης σε χαμηλότερα επίπεδα από ό, τι θα συνέβαινε διαφορετικά.

Στο μεταξύ, οι εταιρείες ανάπτυξης επιχειρήσεων (BDC), χρηματοοικονομικά εργαλεία που συγκεντρώνουν κεφάλαια για να επενδύσουν σε ιδιωτικές πιστώσεις, έχουν χάσει την εύνοια των επενδυτών. Ένας δείκτης εισηγμένων BDC έχει μειωθεί κατά 7% φέτος, συμπεριλαμβανομένων των μερισμάτων.

Τα σημάδια

Την ίδια στιγμή, τα σημάδια για την οικονομία των ΗΠΑ υποδεικνύουν επικείμενες πιέσεις για περισσότερες εταιρείες, λόγω χαμηλότερης κατανάλωσης. Ενδεικτικό είναι ότι το ποσοστό του χρέους της αυτοκινητοβιομηχανίας που δεν έχει πληρωθεί για 90 ημέρες ή περισσότερο αυξήθηκε στο 5% το δεύτερο τρίμηνο, το υψηλότερο των τελευταίων πέντε ετών.

Οι πωλήσεις φορτηγών, που χρησιμοποιούνται από τους επενδυτές για την παρακολούθηση των οικονομιών λιανικής και βιομηχανίας της Αμερικής, έχουν μειωθεί από ετήσιο ρυθμό 553.000 τον Μάιο του 2023, την κορύφωσή τους μετά την πανδημία, σε 422.000 τον Αύγουστο, το χαμηλότερο επίπεδο των τελευταίων πέντε ετών.

Το ποσοστό ανεργίας έχει αυξηθεί ραγδαία. Και αυτό πριν ο αντίκτυπος των νέων δασμών της Αμερικής, των υψηλότερων από τη δεκαετία του 1930, έχει πλήρως επηρεάσει την οικονομία.

Ο οίκος Fitch σημειώνει ότι οι συνέπειες μιας πιθανής ύφεσης όχι μόνο έχουν αυξηθεί, αλλά επιπλέον έχουν μεγάλη διασπορά και δεν περιορίζονται πλέον σε κολοσσούς.

Οι εταιρείες ιδιωτικών πιστώσεων έχουν στραφεί σε μικρότερους επενδυτές, συμπεριλαμβανομένων των συνταξιοδοτικών λογαριασμών. Ταυτόχρονα, οι τράπεζες και οι ασφαλιστικές εταιρείες τους έχουν δανείσει περισσότερα. Οι αναλυτές της Fitch, πάντως, εκτιμούν ότι οι συνδέσεις της ιδιωτικής πίστης με το τραπεζικό σύστημα δεν είναι ακόμη αρκετά μεγάλες ώστε να αποτελούν κίνδυνο για ολόκληρο το χρηματοπιστωτικό σύστημα, όπως συνέβη με τις πιστωτικές αγορές το 2007.

Το θέμα είναι πότε, όχι αν…

Αλλά ακόμη και χωρίς χρηματοπιστωτική κρίση, τα χρέη που «σκάνε» μπορούν να έχουν ευρείες επιπτώσεις, προειδοποιούν οι γνώστες των αγορών.

Για παράδειγμα, το 2015 και το 2016, η πτώση της τιμής του πετρελαίου οδήγησε σε πανικό για τα ομόλογα που εκδίδονται από εταιρείες ενέργειας. Αυτή η μαζική πώληση επηρέασε και άλλους τομείς, με τα ομόλογα των λιγότερο αξιόπιστων εταιρειών να καταρρέουν. Κάτι παρόμοιο θα μπορούσε να προκληθεί από ανησυχίες για τους καταναλωτές χαμηλού εισοδήματος.

Και ακόμη και αν δεν υπάρξει πιστωτική κατάρρευση, υπάρχουν και άλλοι κίνδυνοι για τους επενδυτές. Με τα spreads τόσο κοντά στα ιστορικά χαμηλά τους, υπάρχουν ελάχιστα χρήματα που μπορούν να κερδίσουν σε αντάλλαγμα για το ρίσκο που αναλαμβάνουν οι επενδυτές.

Οπως λέει χαρακτηριστικά η Oksana Aronov της JPMorgan Asset Management, «στις μετοχές, όλοι έχουν εμμονή με την ανοδική πορεία. Αλλά όσον αφορά τις σταθερές αποδόσεις, όταν τα spreads βρίσκονται σε ιστορικά χαμηλά επίπεδα, το θέμα είναι πότε [θα φύγεις], όχι αν» και προσθέτει ότι κανείς δεν θέλει να μαζέυει δεκάρες την ώρα που έρχεται ο οδοστρωτήρας κατά πάνω του.

![ΚΑΠ: Γεωργία γένους …αρσενικού – Εμπόδια στην προσέλκυση γυναικών [γραφήματα]](https://www.ot.gr/wp-content/uploads/2026/04/ot_afrotissa1.png)