Τις τελευταίες, ιδιαίτερα, δύο δεκαετίες στη χώρα μας και σε άλλες χώρες της Ευρωπαϊκής Ένωσης παρατηρείται μια συστηματική αμφισβήτηση της κοινωνικής ασφάλισης και του διανεμητικού συστήματος της αλληλεγγύης, της αναδιανομής και της συλλογικής αντιμετώπισης των κινδύνων του γήρατος, της αναπηρίας, της χηρείας, της ανεργίας και της υγειονομικής περίθαλψης. Στις ημέρες μας, μάλιστα, με αφορμή τη δημογραφική γήρανση του πληθυσμού προβάλλεται ο ισχυρισμός ότι η κοινωνική ασφάλιση και ο γηραιότερος πληθυσμός (οι συνταξιούχοι) υπονομεύουν την οικονομική ανάπτυξη και το μέλλον των νέων γενεών αφού οι συνταξιούχοι αυξάνονται ως ποσοστό στον συνολικό πληθυσμό και δεν συμμετέχουν στη παραγωγική διαδικασία. Παράλληλα, προβάλλεται ο ισχυρισμός ότι η μόνη λύση για την μη υπονόμευση της οικονομικής ανάπτυξης είναι η αύξηση της αποταμίευσης, η οποία, όπως υποστηρίζεται, θα προκαλέσει αύξηση των επενδύσεων και επομένως και ανάπτυξη.

Τόσο στην Ελλάδα όσο και στην Ευρώπη, περιορίζονται σταδιακά τα διανεμητικά συστήματα της αλληλεγγύης των γενεών και αντικαθίστανται από τα κεφαλαιοποιητικά συστήματα, προκειμένου να βρεθούν κεφάλαια τα οποία θα χρηματοδοτούν τις επενδύσεις

Η θεώρηση αυτή επικαλούμενη την εμπειρία των άλλων χωρών της Ευρώπης υποστηρίζει ότι η κυριότερη πηγή αποταμίευσης είναι η συνταξιοδοτική αποταμίευση που συντελείται μέσω των κεφαλαιοποιητικών συνταξιοδοτικών συστημάτων. Έτσι, παρουσιάζεται μια συνεχής προτροπή οι εργαζόμενοι να αυξήσουν τη συνταξιοδοτική τους αποταμίευση, μέσω των κεφαλαιοποιητικών συνταξιοδοτικών σχημάτων (όπως τα ταμεία επαγγελματικής ασφάλισης και τα ατομικά ή ομαδικά συνταξιοδοτικά ασφαλιστήρια συμβόλαια) ή ακόμη και με την επιβολή της υποχρεωτικής αποταμίευση των πολιτών, όπως με την περίπτωση του ΤΕΚΑ (Ν.4826/2021) στην Ελλάδα, η οποία προβάλλεται ως μια ορθολογική απόφαση για την αντιμετώπιση της γήρανσης του πληθυσμού.

Στην κατεύθυνση αυτή τόσο στην Ελλάδα όσο και στην Ευρώπη, περιορίζονται σταδιακά τα διανεμητικά συστήματα της αλληλεγγύης των γενεών και αντικαθίστανται από τα κεφαλαιοποιητικά συστήματα, προκειμένου να βρεθούν κεφάλαια τα οποία θα χρηματοδοτούν τις επενδύσεις και προσφάτως, όπως ανακοινώθηκε από την Ευρωπαϊκή Επιτροπή θα χρηματοδοτήσουν το πρόγραμμα κατασκευής οπλικών συστημάτων (ReArm Europe). Αυτό σημαίνει ότι τόσο σε διεθνές και ευρωπαϊκό επίπεδο, όσο και στην Ελλάδα οι πολίτες προτρέπονται να αυξήσουν την αποταμίευσή τους, δηλαδή να μειώσουν το βιοτικό τους επίπεδο ως εργαζόμενοι, προκειμένου οι ασφαλιστικές τους εισφορές να χρησιμοποιούνται από τις αγορές για την χρηματοδότηση νέων επενδύσεων, οι οποίες εξ ορισμού εμπεριέχουν επενδυτικό κίνδυνο.

Είναι ενδιαφέρον να σημειωθεί ότι αυτή η προτροπή αποτελεί μια αντίφαση δεδομένου ότι τα πρότυπα ESG (Environmental, Social & Governance), κατά βάση, είναι αντίθετα με τις επενδύσεις σε εταιρείες παραγωγής όπλων. Στο περιβάλλον αυτό αμφισβητείται και αποσιωπάται συστηματικά η θετική επίδραση του διανεμητικού συστήματος κοινωνικής ασφάλισης στην οικονομική ανάπτυξη μέσω της αμφίδρομης σχέσης που υπάρχει μεταξύ των γενεών (εργαζόμενοι και συνταξιούχοι) με την άμεση καταβολή των συντάξεων (διανεμητικό σύστημα αλληλεγγύης των γενεών) από τις εισφορές των εργαζομένων και την επιστροφή τους στην οικονομία (οικονομικό κύκλωμα) με την αυξημένη ροπή προς κατανάλωση που παρουσιάζουν οι συνταξιούχοι.

Η κοινωνικο-οικονομική αυτή λειτουργία σημαίνει (L. Jeanneau, Alternatives Economiques, 25/9/2025 ) ότι η Κοινωνική Ασφάλιση δεν αποτελεί εμπόδιο στην οικονομική δραστηριότητα και την ανάπτυξη αλλά αντίθετα παίζει κινητήριο και πολλαπλασιαστικό ρόλο στην οικονομία δημιουργώντας περισσότερο πλούτο από το κόστος που έχει. Στο πλαίσιο αυτό, η Κοινωνική Ασφάλιση ανταποκρίνεται ιστορικά στο κοινωνικό και πολιτικό αίτημα ανάθεσης της κάλυψης των κινδύνων (γήρατος, χηρείας, αναπηρίας, ασθένειας κ.α.) εκτός του πεδίου της Αγοράς, με το ίδιο επίπεδο εισφορών και το ίδιο επίπεδο παροχών για όλους ώστε να αποφεύγονται ανταγωνισμοί και ανισότητες.

Τούτων δοθέντων η Κοινωνική Ασφάλιση δεν διορθώνει απλώς τις ανισότητες ή τους ανταγωνισμούς της Αγοράς αλλά κυρίως συμμετέχει άμεσα και έμμεσα στην παραγωγική δραστηριότητα. Άμεσα μέσω της παραγωγής φροντίδας, ιδίως στα δημόσια νοσοκομεία. Έμμεσα, μέσω της επιστροφής των εξόδων για ιατρικές επισκέψεις και την αγορά φαρμάκων ή μέσω της επιδότησης θέσεων σε παιδικούς σταθμούς, οίκους ευγηρίας κ.α. Αυτές οι λειτουργίες και υπηρεσίες είναι σημαντικές και από μακροοικονομική άποψη δεδομένου ότι, σύμφωνα με σχετική έρευνα (D. Lenoir, CNAM, 2023), αντιπροσώπευαν το 2022 στην Γαλλία το 11% περίπου του ΑΕΠ, συμβάλλοντας ταυτόχρονα τόσο στην χρηματοδότηση της ανάπτυξης της χώρας, όσο και τομέων και κλάδων της οικονομίας.

Έτσι και στην Ελλάδα, ιδιαίτερα κατά τις τελευταίες δύο δεκαετίες, αμφισβητείται ότι το διανεμητικό σύστημα κοινωνικής ασφάλισης και η μεταφορά πόρων μεταξύ των γενεών έχει αμφίδρομη σχέση και όχι μονόδρομη, δεδομένου ότι οι συνταξιούχοι καταναλώνουν πλήρως τις συντάξεις τους επιστρέφοντας τους οικονομικούς πόρους στους νέους με την ζήτηση αγαθών και υπηρεσιών (το 2024 από τα 32,5 δις ευρώ του επιπέδου των συντάξεων η καταναλωτική δαπάνη των συνταξιούχων ήταν 31,5 δις ευρώ, δηλαδή 97%).

Με άλλα λόγια, οι συνταξιούχοι μπορεί να μην παράγουν κατά τη περίοδο της συνταξιοδότησης τους αλλά καταναλώνουν σχεδόν το σύνολο του εισοδήματος τους σε αγαθά και υπηρεσίες που παράγονται από τους νέους, συμβάλλοντας έτσι στην αύξηση του ΑΕΠ και γενικότερα στην αύξηση του εισοδήματος των νέων εργαζομένων. Αυτή η αμφίδρομη σχέση εργαζομένων και συνταξιούχων δεν εμφανιζόταν και στα οικονομετρικά μοντέλα του ΔΝΤ (Διεθνές Νομισματικό Ταμείο) κατά την περίοδο επιβολής των μνημονίων στην Ελλάδα. Το αποτέλεσμα ήταν ότι δεν μπόρεσαν να προβλέψουν το μέγεθος της οικονομικής ύφεσης που θα προκαλούνταν στην ελληνική οικονομία με την επιβολή των πολιτικών της εσωτερικής υποτίμησης. Το ΔΝΤ προέβλεπε μια απώλεια του ΑΕΠ ύψους περίπου 10%-13%, όταν τελικά η συντελούμενη απώλεια ήταν 27,5% και η ανεργία αυξήθηκε στο υψηλό επίπεδο του 29%. Από την άποψη αυτή είναι ενδιαφέρον να σημειωθεί ότι από τις συνιστώσες που δημιουργούν το ΑΕΠ η κατανάλωση (καταναλωτική δαπάνη) συνεισφέρει το μεγαλύτερο ποσοστό στη διαμόρφωσή του περίπου 60%-70% (Maginn, Tuttle, McLeavy & Pinto, 2007, Managing Investment Portfolios, 3rd Edition, CFA Institute, pg 185) στις ανεπτυγμένες οικονομίες, ενώ όπως αναφέρουν οι συγγραφείς η συνεισφορά των ιδιωτικών επενδύσεων στη διαμόρφωση του ΑΕΠ είναι ποσοστιαία αρκετά μικρότερη και παρουσιάζει μεγάλη μεταβλητότητα.

Στην Ελλάδα η ιδιωτική καταναλωτική δαπάνη αγγίζει το 69% (164 δις ευρώ στα 227 δις ευρώ ΑΕΠ το 2024) και η επίδραση των επενδύσεων στο 14% (δαπάνη επιχειρήσεων για κεφαλαιουχικά αγαθά, δαπάνη νοικοκυριών για κατοικίες, μεταβολές αποθεμάτων, αποσβέσεις). Όμως, αυτό θεωρείται ότι δεν αποτελεί θετικό γεγονός για την ελληνική οικονομία επειδή ο μέσος όρος της ιδιωτικής κατανάλωσης στην Ευρώπη το 2024 ήταν 53%, παραβλέποντας ότι στις ΗΠΑ το ποσοστό της ιδιωτικής κατανάλωσης ήταν 69% το 2024 και ο μέσος όρος από το 1947, που καταγράφονται τα αντίστοιχα στοιχεία, μέχρι το 2024 ήταν 64%. Μάλιστα, στις ΗΠΑ η αντίστοιχη Κρατική Στατιστική Υπηρεσία, παρακολουθεί ειδικούς δείκτες της καταναλωτικής συμπεριφοράς προκειμένου να προβλέψει την πορεία του ΑΕΠ.

Επίσης παρατηρούν το ύψος του ποσοστού αποταμίευσης των νοικοκυριών αφού μια ποσοστιαία αύξηση της αποταμίευσης εάν αυτή δεν συνοδεύεται από αύξηση του εισοδήματος θα επιφέρει αντίστοιχη ποσοστιαία μείωση της κατανάλωσης και αυτή με την σειρά της θα επιφέρει πολλαπλάσια μείωση στο ύψος του ΑΕΠ της χώρας. Αντίθετα, στη χώρα μας παρατηρείται η προτροπή στους εργαζομένους να αυξήσουν την αποταμίευση τους μέσω των κεφαλαιοποιητικών συνταξιοδοτικών προγραμμάτων, προκειμένου η αύξηση της αποταμίευσης να χρηματοδοτήσει επενδύσεις οι οποίες θα επιφέρουν οικονομική ανάπτυξη. Όμως, αυτή η θεώρηση δεν βασίζεται σε επιστημονική απόδειξη (Brown, 2001).

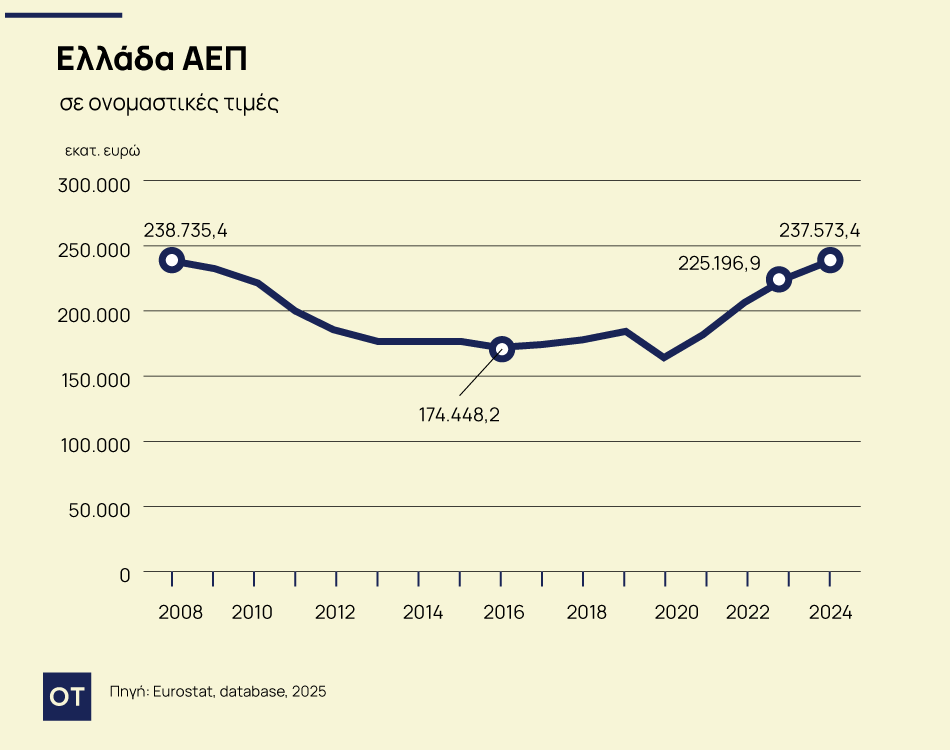

Αντίθετα, αυτό που έχει αποδειχθεί από την επιστημονική βιβλιογραφία και την παρατήρηση είναι πως η δημιουργία κεφαλαιοποιητικών συνταξιοδοτικών συστημάτων και ο περιορισμός των διανεμητικών συστημάτων δεν επέφερε αύξηση του ποσοστού της εθνικής αποταμίευσης, αφού η υποχρεωτική αποταμίευση (π.χ. ΤΕΚΑ), οδηγεί τους ασφαλισμένους στην μείωση της ατομικής από επιλογή αποταμίευσης τους. Χαρακτηριστικό παράδειγμα αποτελεί η Χιλή, όπου το 1981 που δημιουργήθηκε το κεφαλαιοποιητικό σύστημα η εθνική αποταμίευση ήταν 21% και δέκα χρόνια μετά, δηλαδή το 1991 ήταν 18,8%. Στο πλαίσιο αυτό στην χώρα μας αφού η κοινωνική ασφάλιση θεωρήθηκε ως ο κύριος παράγοντας της αύξησης του δημόσιου χρέους την περίοδο 2000 – 2010, ακολούθησαν διαδοχικές μειώσεις των συντάξεων από τον Ν. 3845/2010 μέχρι και τον 4093/2012 και τον 4052/2012. Οι συνταξιούχοι μέχρι και το 2016, είχαν απωλέσει συνολικά συνταξιοδοτικό εισόδημα ύψους 46 δις ευρώ. Σε αυτό το έτος, το ΑΕΠ της χώρας μας είχε απωλέσει συνολικά το 26,5% σε ονομαστικές τιμές από τα 237 δις το 2009 σε 174,6 δις ευρώ το 2016 (Διάγραμμα 1).

Δηλαδή, κατά το ίδιο χρονικό διάστημα (2010 – 2016) το ΑΕΠ παρουσίασε απώλεια 63 δις ευρώ. Κατά συνέπεια το 72% της απώλειας του ΑΕΠ, κατά την διάρκεια της υλοποίησης των πολιτικών της εσωτερικής υποτίμησης που εφαρμόστηκαν στην χώρα μας μέσω των μνημονίων, προκλήθηκε από την μείωση του επιπέδου των συντάξεων. Αυτό σημαίνει ότι η αγνόηση από τα οικονομετρικά μοντέλα του ΔΝΤ της αμφίδρομης επίδρασης της μεταβίβασης εισοδημάτων μεταξύ των γενεών που επιφέρει η άμεση πληρωμή των συνταξιοδοτικών παροχών μέσω του διανεμητικού συνταξιοδοτικού συστήματος, οδήγησε τους δανειστές να λαμβάνουν υπόψη μόνο το ύψος της συνταξιοδοτικής δαπάνης, αγνοώντας την κυκλική επίδραση της ροπής προς κατανάλωση των συνταξιούχων που αγγίζει το 100% (97%). Έτσι, κατά την 7-ετία 2010 – 2016 η μέση ετήσια μείωση του ΑΕΠ ήταν 4,3%, όταν αντίστοιχα η μέση ετήσια μείωση των συντάξεων ήταν 3,1%. Κι’ αυτό επειδή η ιδιωτική κατανάλωση από το 2013 μέχρι το 2024 κυμαίνονταν γύρω στο 68% ως ποσοστό του ΑΕΠ στη χώρα μας (Διάγραμμα 2). Από το Διάγραμμα 2, μπορούμε να παρατηρήσουμε ότι η ιδιωτική κατανάλωση στις ΗΠΑ την ίδια χρονική περίοδο ήταν σχεδόν σε παρόμοιο επίπεδο με της Ελλάδας (67%) και του Ηνωμένου Βασιλείου κοντά στο 65%, όταν ο μέσος όρο των χωρών της Ευρώπης (ΕΕ-27) κυμαίνονταν στο 54% του ΑΕΠ.

Επιπλέον, στο Διάγραμμα 3, που αποτυπώνεται η συνταξιοδοτική δαπάνη ως ποσοστό της συνολικής ιδιωτικής κατανάλωσης παρατηρείται, κατά την περίοδο των μνημονίων, αύξηση της συνταξιοδοτικής δαπάνης ως ποσοστό της συνολικής ιδιωτικής κατανάλωσης. Κι’ αυτό συμβαίνει επειδή για κάθε 1% απώλειας του εισοδήματος από συντάξεις προκαλούνταν 2,8% απώλεια της ιδιωτικής κατανάλωσης, με τελικό αποτέλεσμα τη σημαντική μείωση του ΑΕΠ το οποίο κατά την περίοδο των μνημονίων μειώθηκε κατά -27,5%, ενώ οι συνταξιοδοτικές απώλειες σωρευτικά μέχρι το 2019 ήταν 65 δις ευρώ (2010 – 2019).

Έτσι, το 72% της απώλειας του ΑΕΠ κατά τη περίοδο 2010 – 2016 οφείλονταν στην μείωση του συνταξιοδοτικού εισοδήματος και αυτό λόγω της θετικής επίδρασης που δημιουργεί η κυκλική σχέση της άμεσης πληρωμής των συντάξεων από τις εισφορές των εργαζομένων του αναδιανεμητικού συστήματος κοινωνικής ασφάλισης. Οπότε, η προτροπή των εργαζομένων να αυξήσουν την αποταμίευσή τους μέσω των κεφαλαιοποιητικών συνταξιοδοτικών παροχών, είτε εθελοντικά, είτε υποχρεωτικά δεν πρόκειται να προκαλέσει σημαντική οικονομική ανάπτυξη όπως υποστηρίζεται. Κι αυτό επειδή η αύξηση της αποταμίευσης στην Ελλάδα προϋποθέτει να συνοδεύεται από ανάλογη τουλάχιστον αύξηση του διαθέσιμου εισοδήματος των εργαζομένων, το οποίο είναι αναγκαίο, δεδομένου ότι ο μέσος μισθός το 2024 υπολειπόταν κατά 22% του επιπέδου των μισθών του 2009 σε πραγματικές τιμές. Ιδιαίτερα, κατά τη σημερινή περίοδο, όπου η χώρα μας είναι η τρίτη χώρα στην Ευρώπη σε ποσοστό φτώχειας (26,9%), μπροστά μόνο από την Βουλγαρία με ποσοστό φτώχειας 30,3% και την Ρουμανία με 27,9%, δεν κατανοείται η προτροπή προς τους εργαζόμενους να αυξήσουν την αποταμίευσή τους, αφού μια ποσοστιαία αύξηση της αποταμίευσης θα προκαλέσει και αντίστοιχη μείωση της ζήτησης η οποία με τη σειρά της θα επιφέρει μεγαλύτερη ποσοστιαία μείωση στο συνολικό ΑΕΠ της χώρας από την ποσοστιαία αύξηση του ΑΕΠ που θα επιφέρει η αύξηση της αποταμίευσης.

Πιο συγκεκριμένα, σύμφωνα με την μελέτη μας, κάθε μία ποσοστιαία μονάδα αύξησης της αποταμίευσης χωρίς αντίστοιχη αύξηση των εισοδημάτων δεν θα επιφέρει αύξηση στο ΑΕΠ. Αντίθετα θα προκαλέσει μείωση του ΑΕΠ κατά περίπου 0,5 ποσοστιαίες μονάδες. Επιπλέον, η σύγχρονη τάση αποφυγής των επιχειρήσεων να τοποθετούν τα κέρδη τους σε νέες επενδύσεις λόγω της αυξημένης μεταβλητότητας και αβεβαιότητας της παγκόσμιας οικονομίας, σε συνδυασμό με τη προσφυγή των ασκούμενων πολιτικών στις συνταξιοδοτικές αποταμιεύσεις των εργαζομένων, συμβάλλουν ανησυχητικά τόσο στη συρρίκνωση της διανεμητικής κοινωνικής ασφάλισης, όσο και στην υπονόμευση της οικονομικής ανάπτυξης, με ό,τι αυτό αρνητικά συνεπάγεται, μεταξύ άλλων, για τη κοινωνική συνοχή, την απασχόληση, το εισόδημα και το δημογραφικό πρόβλημα στην χώρα μας.

![Ακίνητα: Γιατί θα αυξηθούν οι τιμές – Τι βλέπουν παράγοντες της αγοράς [πίνακες]](https://www.ot.gr/wp-content/uploads/2026/03/photo_2026-03-24_14-16-44.jpg)