Το deal του ΟΠΑΠ -Allwyn με αποτίμηση 17 δισ. ευρώ (σε τρέχουσες τιμές), δημιουργεί την 2η μεγαλύτερη εισηγμένη εταιρεία στον κλάδο ψυχαγωγίας τυχερών παιχνιδιών παγκοσμίως, ανέφερε σε ειδική της ανάλυση η Pantelakis Securities, διατηρώντας σύσταση «ουδέτερης θέσης» για την μετοχή του ΟΠΑΠ με τιμή στόχο τα 21 ευρώ.

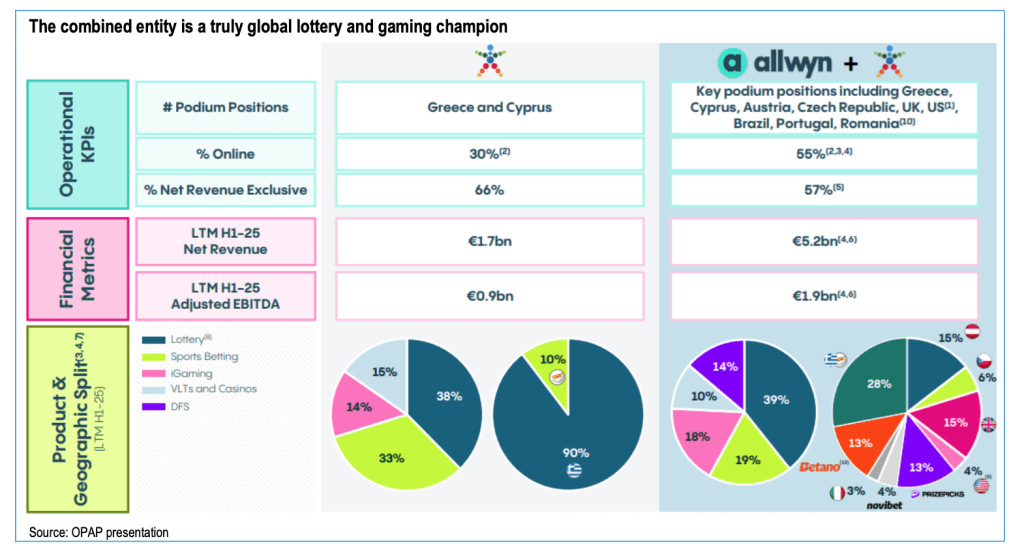

Όπως αναφέρει, συμπεριλαμβανομένων των εκκρεμών εξαγορών 51% της Novibet και 62,3% της PrizePicks, η νέα οντότητα θα εμφανίζει καθαρά έσοδα 12μήνου €5,2 δισ. και EBITDA €1,9 δισ., έναντι των €1,7 δισ./€0,9 δισ. του ΟΠΑΠ. Ωστόσο, θα αυξηθεί η μόχλευση, με καθαρό χρέος €5,1 δισ. (2,7 φορές τα κέρδη EBITDA) έναντι μόλις €0,2 δισ. (0,2 φορές) προηγουμένως.

Η δραστηριότητα της Allwyn (εκτός ΟΠΑΠ), που αποφέρει κέρδη EBITDA €1,05 δισ., αποτιμάται σε όρους ιδίων κεφαλαίων στα €8,97 δισ. Συμπεριλαμβανομένου καθαρού χρέους €5,0 δισ., τα περιουσιακά στοιχεία της Allwyn εκτός ΟΠΑΠ έχουν αποτιμηθεί σε 13,3 φορές τον δείκτη EV/EBITDA, έναντι περίπου 9 φορές του ίδιου του ΟΠΑΠ.

Κατά συνέπεια, με χρηματιστηριακή αξία περίπου €17 δισ. (στις τρέχουσες τιμές) και καθαρό χρέος €5,1 δισ., προκύπτει ότι η νέα εταιρεία αποτιμάται σε 11,6 φορές τα proforma κέρδη EBITDA, επίπεδο που συγκρίνεται μόνο με τη Flutter (που διαπραγματεύεται περίπου στις 12,5 φορές λόγω ισχυρών προοπτικών στις ΗΠΑ).

Σε ό,τι αφορά τις πληρωμές προς τους μετόχους, πέρα από το προγραμματισμένο ενδιάμεσο μέρισμα €0,50 που θα καταβληθεί τον Νοέμβριο, η νέα εταιρεία θα καταβάλει ειδικό μέρισμα €0,80 το επόμενο έτος και έχει δεσμευτεί να καταβάλει τουλάχιστον €1,00 ανά μετοχή στο μέλλον.

Η συμφωνία

Η συμφωνία μειώνει τον κίνδυνο της «μετα-2030» περιόδου, μετατοπίζοντας το επενδυτικό αφήγημα του ΟΠΑΠ προς υψηλότερη ανάπτυξη αλλά και ρίσκο. Η συναλλαγή μεταβάλλει ουσιαστικά το επενδυτικό προφίλ του ΟΠΑΠ, καθώς από μια αμυντική, χαμηλής ανάπτυξης αλλά υψηλής μερισματικής απόδοσης εταιρεία, μετατρέπεται σε μια πιο μοχλευμένη (στόχος μακροπρόθεσμης μόχλευσης 2,5 φορές), υψηλότερης ανάπτυξης και υψηλότερου ρίσκου οντότητα.

Παράλληλα, η συμφωνία αντιμετωπίζει τη βασική γεωγραφική (σε Ελλάδα και Κύπρο) αδυναμία του ΟΠΑΠ και, μέσω της διεύρυνσης και διαφοροποίησης, περιορίζει τον επερχόμενο «γκρεμό» των EBITDA/ελεύθερων ταμειακών ροών μετά το 2030, όταν θα λήξει το προνομιακό φορολογικό καθεστώς (συμπεριλαμβανομένων των προπληρωμών φόρου GGR) για τα παραδοσιακά επίγεια παιχνίδια.

Την ίδια στιγμή, η συμφωνία βοηθά την Allwyn να εισαχθεί στις αγορές, έπειτα από σειρά ανεπιτυχών προσπαθειών στο παρελθόν, επιτρέποντάς της να αντλήσει νέα κεφάλαια στο μέλλον για περαιτέρω ανάπτυξη.

Ο σχεδιασμός είναι τέτοιος που ο έλεγχος θα παραμείνει στα χέρια της KKCG (η Allwyn ανήκει κατά 95,7% στον όμιλο KKCG του κ. Karel Komarek και κατά 4,3% στην J&T Arch).

Οι μέτοχοι που διαφωνούν θα μπορούν να ασκήσουν δικαίωμα εξόδου στην τιμή των 19,04 ευρώ ανά μετοχή, με τη συμφωνία να είναι υπό προϋποθέσεις, εφόσον λιγότερο από το 5% του μετοχικού κεφαλαίου επιλέξει να εξαιρεθεί.