Η συμφωνία του ΟΠΑΠ με την Allwyn έχει προκαλέσει έντονο ενδιαφέρον στην επενδυτική κοινότητα, όπως διαπιστώνει η Citi, καθώς η συγχώνευση θα μπορούσε να προσφέρει σημαντικές αναπτυξιακές ευκαιρίες για την ΟΠΑΠ, αλλά και προκλήσεις σε επίπεδο δομής και χρηματοοικονομικής διαχείρισης.

Σε αυτό το πλαίσιο, η Citi συγκέντρωσε την αντίδραση των επενδυτών μετά την ανακοίνωση της συγχώνευσης του ΟΠΑΠ με την Allwyn. Η συμφωνία, η οποία έγινε γνωστή την προηγούμενη εβδομάδα, έχει προκαλέσει επιφυλακτικότητα στις αγορές, με τις μετοχές της ΟΠΑΠ να καταγράφουν πτώση της τάξης του 10% από την ανακοίνωση της συμφωνίας.

Ανησυχίες των επενδυτών

Οι κύριες ανησυχίες των επενδυτών σχετίζονται με την εκτεταμένη αλλαγή στο επιχειρηματικό μοντέλο του ΟΠΑΠ, την επιβάρυνση από τα χρέη της Allwyn, τις προοπτικές για τις πληρωμές μερισμάτων, την αποτίμηση των περιουσιακών στοιχείων της Allwyn, καθώς και τους κινδύνους για το dilution των μετόχων μειοψηφίας. Παρ’ όλα αυτά, οι επενδυτές εκτιμούν τη δυνατότητα εξόδου (exit right) του 5% και τις αναπτυξιακές ευκαιρίες που προσφέρει η συγχώνευση της ΟΠΑΠ με την Allwyn.

Χρέος και αξιολόγηση

Σύμφωνα με τα στοιχεία της Citi, η Allwyn είχε καθαρό χρέος ύψους 3,6 δισ. ευρώ στο τέλος του πρώτου εξαμήνου του 2025, με τη μόχλευση να φτάνει στο 2,3x (Καθαρό Χρέος προς EBITDA).

Μετά τη συγχώνευση, η pro-forma μόχλευση φτάνει το 2,7x, περιλαμβάνοντας τα EBITDA από τις επικείμενες εξαγορές της Novibet και PrizePicks, καθώς και τις σχετικές πληρωμές για αυτές τις συμφωνίες (USD1,6 δισ. για το PrizePicks και 217 εκατ. ευρώ για την Novibet), με το συνολικό καθαρό χρέος να ανέρχεται σε περίπου 5,2 δισ. ευρώ.

Προοπτικές μερισμάτων

Η τρέχουσα εκτίμηση του Bloomberg προβλέπει μερίσματα περίπου 1,5 ευρώ ανά μετοχή για το διάστημα 2026-2027, με απόδοση 8,3%. Στην περίπτωση ολοκλήρωσης της συμφωνίας, η ΟΠΑΠ αναμένει μερίσματα 0,8 ευρώ ανά μετοχή μετά την ολοκλήρωση (πιθανότατα στο δεύτερο εξάμηνο του 2026), ή περίπου 4% απόδοση, ενώ από το 2027 και μετά τα μερίσματα αναμένεται να φτάσουν τουλάχιστον το 1 ευρώ ανά μετοχή (5,5% απόδοση με την τρέχουσα τιμή).

Κίνδυνοι για dilution των μετόχων μειοψηφίας

Η συμφωνία προβλέπει την έκδοση προνομιούχων μετοχών προς τον κύριο μέτοχο της Allwyn, την KKCG, η οποία θα κατέχει το 85% του συνδυασμένου οργανισμού. Οι μέτοχοι του ΟΠΑΠ (εκτός της Allwyn) θα έχουν το 13% των δικαιωμάτων ψήφου (21,5% της οικονομικής ιδιοκτησίας).

Οι προνομιούχες μετοχές θα έχουν ονομαστική αξία 161 εκατ. ευρώ και απόδοση περίπου 5%, με πρόσθετες πληρωμές περίπου 8 εκατ. ευρώ ετησίως.

Ορισμένοι επενδυτές εξέφρασαν αμφιβολίες για την ανάγκη έκδοσης αυτών των μετοχών και τη διαδικασία που θα ακολουθηθεί, καθώς και για τους κινδύνους περαιτέρω dilution των μετόχων μειοψηφίας, ιδιαίτερα αν εκδοθούν νέες μετοχές για να χρηματοδοτηθούν μεγάλες εξαγορές.

Αξιολόγηση

Η συμφωνία αποτιμά την Allwyn (εξαιρουμένου του ποσοστού της στον ΟΠΑΠ) σε περίπου 9 δισ. ευρώ. Ο ΟΠΑΠ και η Allwyn δεν έχουν παράσχει λεπτομερή ανάλυση της αποτίμησης αυτής, επικαλούμενες την επικέντρωσή τους στις εκτιμήσεις του 2026, και εξαιρώντας την προπληρωμή του φόρου GGR για τον ΟΠΑΠ (περίπου 235 εκατ. ευρώ), παρά το γεγονός ότι αποτελεί μετρητό όφελος και θα συνεχιστεί μέχρι το 2030.

Προβλέψεις για ανάπτυξη

Η εταιρεία στοχεύει σε μέσο ετήσιο ρυθμό ανάπτυξης του EBITDA της τάξης των μεσαίων δεκαδικών ποσοστών (mid-teens) για την περίοδο 2024-2026 (σε συνδυασμένη βάση), σημαντικά υψηλότερο από τον αναμενόμενο χαμηλό μονοψήφιο ρυθμό ανάπτυξης για τον ΟΠΑΠ αν ήταν αυτόνομη.

Δικαιώματα εξόδου και αποζημίωση

Η συμφωνία εξαρτάται από το γεγονός ότι οι μέτοχοι που θα ασκήσουν το δικαίωμα εξόδου (ψηφίζοντας κατά της συμφωνίας) δεν θα αντιπροσωπεύουν πάνω από το 5% του συνολικού καταβεβλημένου κεφαλαίου του ΟΠΑΠ.

Η αποζημίωση για τους διαφωνούντες μετόχους θα είναι 19,04 ευρώ ανά μετοχή. Αυτή η διάταξη έχει γίνει δεκτή θετικά από τους επενδυτές, καθώς αποτελεί εθελοντική πρόβλεψη και όχι κανονιστική απαίτηση.

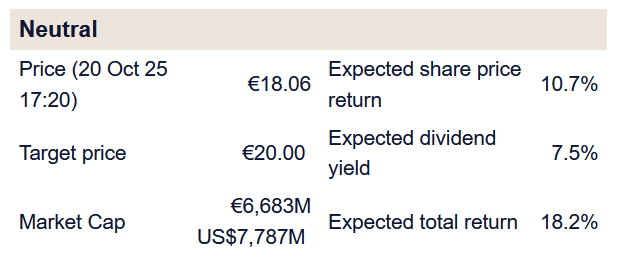

Η συμφωνία προκαλεί έντονο ενδιαφέρον, καθώς η συγχώνευση θα μπορούσε να προσφέρει σημαντικές αναπτυξιακές ευκαιρίες για την ΟΠΑΠ, αλλά και να φέρει προκλήσεις σε επίπεδο δομής και χρηματοοικονομικής διαχείρισης, καταλήγει η Citi, η οποία διατηρεί την τιμή στόχο στα 20 ευρώ με σύσταση για ουδετερότητα (neutral).